由于资本偏爱大标的,港股市场的小盘股都很“受伤”,流动性不佳带来了一系列负面影响。

今年以来,港股市场延续往年私有化趋势,并且港股私有化案例持续增多。而近日,融资服务商东银国际(00668.HK)成为私有化中的一员,决意退出港股市场。

要约价吸引,东银国际被提私有化

9月2日晚间,融资服务商东银国际(00668.HK)发布公告称,于华银股东(即华银、盛智、Sino Consult、罗先生及赵女士(各自为要约人一致行动人士之一))所持61.64%股份中拥有抵押权益的银邦(即要约人)建议将公司私有化。生效后,公司将向联交所申请撤销股份的上市地位。

与过去大多数港股私有化案例一样,要约人银邦为吸引中小股东,选择溢价私有化东银国际。

银邦建议以协议安排方式将东银国际私有化,每股现金价0.35港元,较停牌前(8月23日)0.196港元的收盘价大幅溢价78.57%。本次私有化涉及的资金约1.33亿港元。

东银国际在公告中表示,该私有化建议若实施,将为股东提供以具吸引力的溢价将他们于公司的投资套现,并将出售股份所得款项重新分配至其他投资机会的宝贵机会。同时,该建议促使要约人与华银股东之间的偿付部分债务,同时维持公平及平等对待所有计划股东。

但净资产角度来看,要约价并不吸引人。2023年末,东银国际的每股净资产为0.599港元,较每股0.35港元的要约价,折让约41.57%。

与其他私有化企业无异,私有化公告发出后,股价围绕着要约价震荡。于9月3日东银国际大幅上涨63.27%,报0.32港元/股。

无独有偶,于9月3日,港股市场又有一家公司被提出要约收购,不过这家公司并未计划在港交所退市。

来自香港的地产开发商冠中地产(00193.HK),其执行董事兼董事长萧丽娜宣布收购公司约21.7%的股份,涉及4217.2万股销售股份,总代价为1686.88万港元。本次要约每股要约价为0.400港元,要约价较2024年8月26日收市价每股股份0.270港元溢价约48.148%,较于2023年7月31日公司拥有人应占每股经审核综合资产净值约4.219港元折让约90.519%。

此次收购完成后,要约人及其一致行动人士(均由萧丽娜全资拥有)将持有冠中地产约50.002%的股份,朱先生持股约2.943%,而公众股东持股比例约为47.055%。要约人拟于要约结束后维持股份于联交所上市。

强制要约的公告发布后,冠中地产股价亦迎来暴力拉升,截至发稿涨幅达44.44%,报0.39港元/股。

港股流动性问题待解

至于银邦为何要出高价将东银国际私有化退市,背后的理由是过去港股私有化案例中普遍提到的一句话:流动性不足。

东银国际在公告中提到,公司股份于过去约1个月、3个月及12个月期间的平均每日成交量分别仅相当于公司已发行股份的约0.004%、0.005%及0.004%。

东银国际指,股份的低成交流通量亦已影响公司从股票市场集资的能力,使公司目前的上市平台不再是公司业务及未来增长的有效集资平台。

自2015年以来,东银国际因流动性问题未展开任何股权融资活动,无法充分利用其上市平台作为资金来源。基于此,维持上市地位对于东银国际来说已无益处,相反每年还需支付维持上市地位的相关成本及开支,而退市才是其最正确的选择。

实际上,东银国际此次私有化的目的,是过去大量提出私有化的港股中小盘股的一个缩影。

根据Wind数据,2022年以来港股流动性持续减弱,日均成交额急剧下降,且单日零成交的企业往往多达六七百家。

当前,外资在港股市场占比最高,但外资偏爱大标的公司,对中小型企业几无问津,内地资金及香港本地资金亦同样有此投资偏好。在这种情况下,资金纷纷涌向市值排名靠前的大企业或热门企业,造成绝大多数企业的成交量惨不忍睹,那些具有投资价值的“小而美”的公司也遭资金冷落。

在市场悲观情绪笼罩下,港股市场有越来越多的企业选择私有化退市。

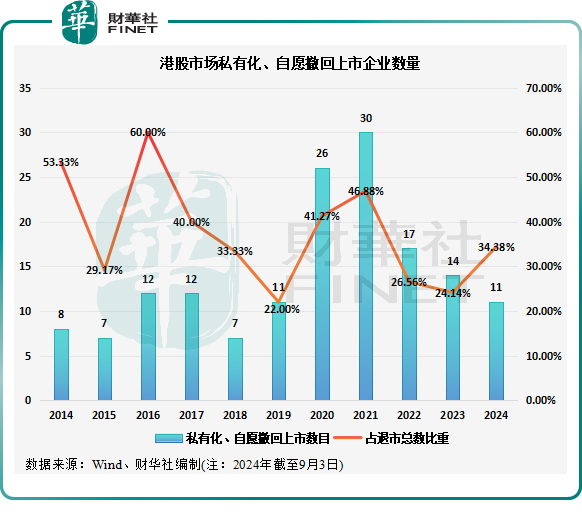

根据Wind数据统计,截至今年9月3日,年内共计有11只股票因私有化和自愿撤回上市而从港股市场成功退市,占退市总数的比重达34.4%,较上年全年提升了超10个百分点。

此外,根据财华社不完全统计,今年以来,港股上市企业有接近20间企业被传出或提出私有化,其中包括欧舒丹(00973.HK)、亚洲水泥(中国)(00743.HK)、复宏汉霖(02696.HK)、中国中药(00570.HK)等多家知名企业。这些企业被提私有化的理由,大多有提到“流动性不足,成交量不佳”。

促进股票市场流动性专责小组主席、港交所董事会主席唐家成近期称,提升港股市场流动性是一项长期工作,相信未来还会推出措施,以完善市场机制和促进市场发展。港交所 (HK:0388)行政总裁陈翊庭也表示,港交所要做的事很多,不仅要继续优化上市制度,同时还要让互联互通运营更加畅通,努力将流动性提升上去,继续丰富交易产品等。

期望港交所能持续作出改革,不断完善两地金融市场深度融合和互补、降低港股通个人投资者准入门槛、丰富互联互通机制下的跨境投资产品等,以吸引各路资金来提升港股市场的流动性。