提到造车新势力,人们首先想到的一般都是“蔚小理”。而其中,凭借增程式优势以及强大的产品力,理想汽车(02015.HK)一度“霸占”新势力“市值第一”的宝座。

不过,理想的“第一”面临挑战。

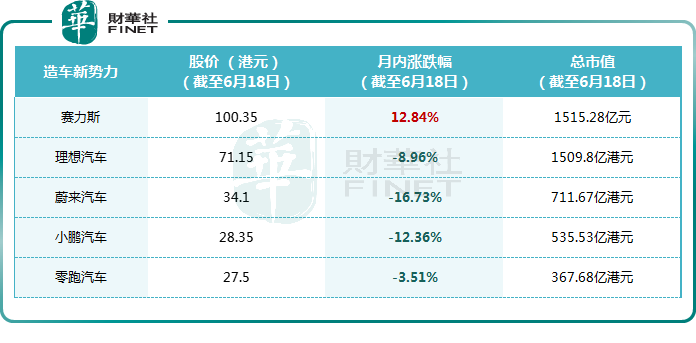

3月4日以来,理想汽车股价跌跌不休,于6月18日最低触及70.9港元,区间跌幅达六成。而与此同时,赛力斯(601127.SH)表现则相对稳健,甚至有所上涨。

此消彼长间,于6月18日,赛力斯市值攀升至1515.28 亿元,成功反超理想汽车,首次问鼎造车新势力市值榜首。

虽然6月19日,在港股整个大盘回暖的带动下,理想汽车股价反弹重新夺回造车新势力市值第一的宝座,但攻守易势间,理想的“第一”坐得似乎没那么稳妥了。

赛力斯与理想汽车市值起伏变化的背后,双方正展开一场惊心动魄的较量,火药味十足。

首先,是销量上的较量。今年以来,华为与赛力斯共同打造的AITO问界汽车,在销量上与理想汽车展开了激烈的搏斗,双方你追我赶,战况日趋激烈。

凭借华为这个坚实后盾,去年9月底问界新M7一经推出,便迅速受到消费者热捧,销量一路攀升。而后,问界M9的上市同样赢得了市场的热烈反响。

得益于问界系列的火爆,今年一季度,赛力斯累计销量同比增长1.7倍,至11.4万辆。其中,问界系列共销售8.6万辆,同比增长6倍,占赛力斯销量比例近8成。

而随着AITO问界的起势,理想于今年前3个月的交付量都败给了问界,失去雷打不动新势力销冠的宝座。一季度理想合计交付80400辆,同比增长52.9%,环比下滑39%。

其中,同为增程式SUV,理想L6因其定价策略与问界新M7相近,更是常常被业界拿来作为对比对象。

从业绩层面看,问界系列不仅提升了公司品牌知名度,也为公司带来了可观的业绩增长。

财报显示,随着销量攀升,规模效应逐渐显现。赛力斯今年第一季度收入265.61亿元,同比增长421.76%;归母净利润2.2亿元,上一年同期则亏损6.25亿,实现盈利转正;毛利率21.5%,较上年同期提升12.6个百分点。其营收和毛利率均高于理想、蔚来和小鹏。

与之相对,理想汽车第一季度业绩难言乐观。财报显示,2024年第一季度,理想汽车收入为256亿元,同比增长36.4%,环比减少38.6%;归母净利润为5.93亿元,同比减少36.3%,环比减少89.5%;整体毛利率降至20.6%,略低于赛力斯。

进入第二季度后,理想汽车重新夺回新势力月销冠宝座,但问界紧随其后,二者的差距并不算大。

据统计,2024年第24周(6.10-6.16),理想汽车周销量1.05万辆,连续8周获中国市场新势力品牌销量第一。同期问界单周销量9300辆,排名第二;且自2024年第18周以来,问界销量已连续7周出现上涨,而理想周销量则波动较大。

理想汽车产品矩阵日渐丰富或提振其销量,但其纯电旗舰MPV理想MEGA的出师不利或对其纯电战略有一定不利影响;虽有华为加持,赛里斯在激烈的竞争环境下,未来又能否再续辉煌,亦难言乐观。

群雄逐鹿,未来新势力“市值第一”花落谁家,依旧充满未知数 。