伊朗战事蔓延至红海与里海,美国暂停空袭

上周,美联储大幅降息50个基点,是2020年以来首次降息,表明在经济数据疲软的背景下,美联储正在积极支持经济。对于投资者而言,了解历史上相若降息举措对市场的影响以及哪些行业往往受益,也是把握未来数月行情的关键。

本文将探讨以往降息50个基点后市场的历史表现,尤其是降息后表现最佳的板块和资产,并指出投资者在年底前应关注的三大关键风险。

大降息来临,成长型科技股大有可为!AI精选科技股策略,十年回测回报高达1900%,即刻点击了解AI选股策略“科技巨头”>>

以史为鉴,降息后发生了什么

美联储降息50个基点,尤其是首次降息就达到这个幅度,属于激进行动。历史上,美联储在经济放缓或衰退风险上升期间才会如此大幅度降息。以下是几个值得注意的例子:

- 2001年1月:互联网泡沫破裂后,美联储于2001年1月降息50个基点以稳定经济。尽管标普500指数最初反弹,但由于科技股行情恶化,市场最终还是普遍持续下跌。

- 2007年10月:在全球金融危机的早期阶段,美联储降息50个基点,以向系统注入流动性。随着信贷市场因抵押贷款危机恶化而崩溃,股市当时的反应是积极的,惟潜在的金融不稳定导致了2008年全年市场持续疲软。

- 2019年7月:美联储最近一次降息是在2019年7月,以应对全球贸易紧张局势和经济放缓的担忧。同样,市场最初上升,标普500指数也在降息后的几个月内实现了正回报。这一时期值得注意,因为降息更多是一种预防措施,正如最近一次降息似乎也是如此,而非对现有经济衰退的反应。

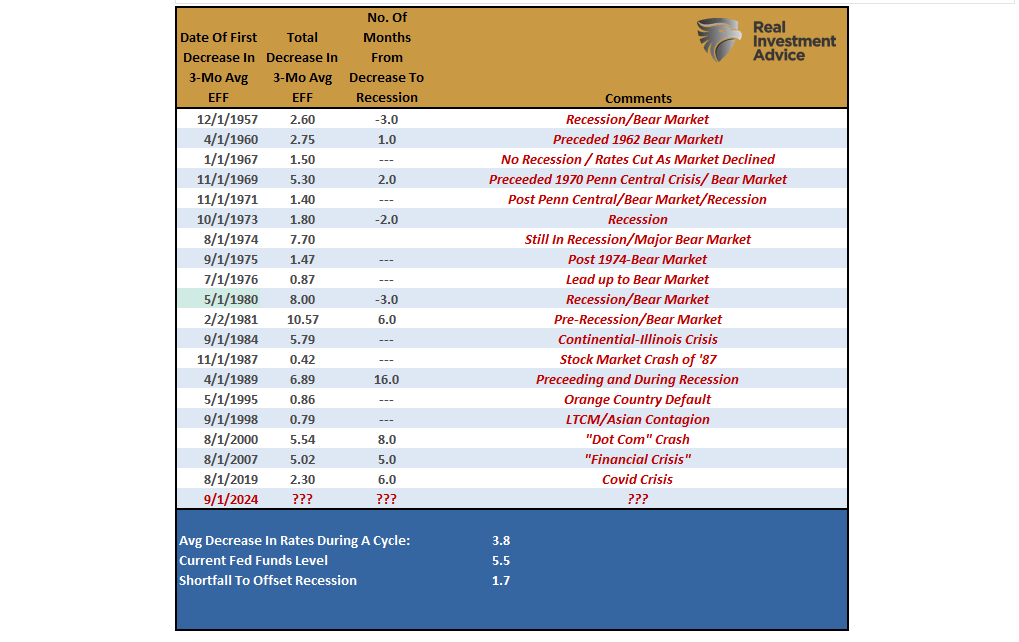

这仅是对美联储最近几次降息的分析。回顾自1960年以来的降息周期历史,可以发现一些有趣之处。下表显示了实际联邦基金利率的3个月平均值、降息周期内的总降幅以及相关的市场结果或事件。

实际联邦基金利率3个月均值

值得注意的是,尽管很多分析师指出,在美联储降息后的几个月至一年内,股市通常会上涨,但在很多情况下,是由于之前发生了更重大的事件,才有了后来的降息,如下表所示。

实际联邦基金利率3个月均值vs标普500指数

对比1995年

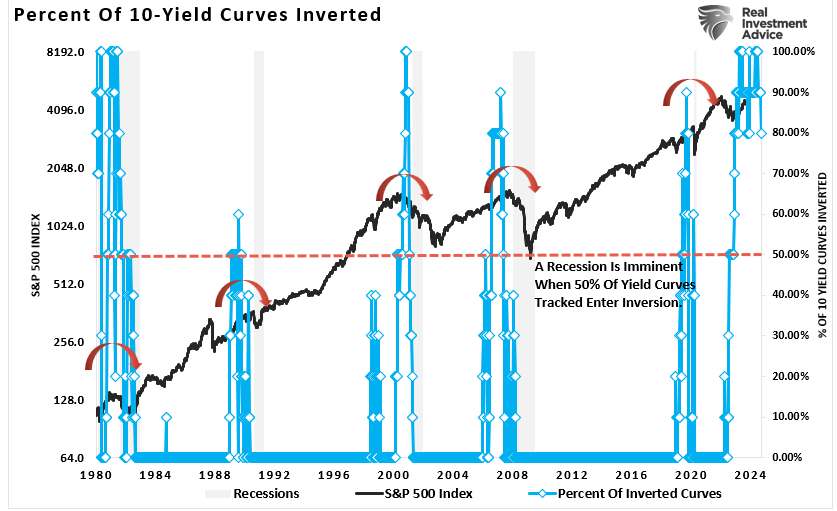

举例来说,很多分析师指出,当前与1995年相若,当时美联储首次降息后,市场并未衰退,反而持续上涨。然而,1995年与现在情况有一个不同之处,即收益率曲线倒挂。1995年,收益率曲线从未倒挂,没有倒挂则表明经济健康。如数据所示,收益率曲线直到1998年才出现倒挂,而美联储随后再次降息,2000年经济衰退随之而来,同时“互联网泡沫”危机爆发。

十年期收益率曲线倒挂

刚开始的一小段时间内,市场反应积极并不罕见,得益于美联储这种刺激经济增长的措施提振了情绪。此外,普遍的乐观情绪和势头继续推高资产价格。如上表所示,市场会否大幅调整的主要决定因素在于衰退的影响。

从历史上看,六个月至两年内的市场表现主要取决于降息能否成功刺激经济,或者更深层次的经济问题是否阴魂不散。例如,2001年和2007年,由于潜在的经济挑战,降息后六个月的市场表现不佳;而在2019年,市场一直表现良好,直到疫情开始导致经济停滞。

有鉴于此,投资者应将注意力放在哪里?

表现最佳的板块与资产

当联邦储备系统降低利率时,例如降低50个基点,借款成本的下降往往以不同方式惠及各个板块和资产类别。尽管选择众多,但根据历史趋势,以下五个领域可作为研究的起点。

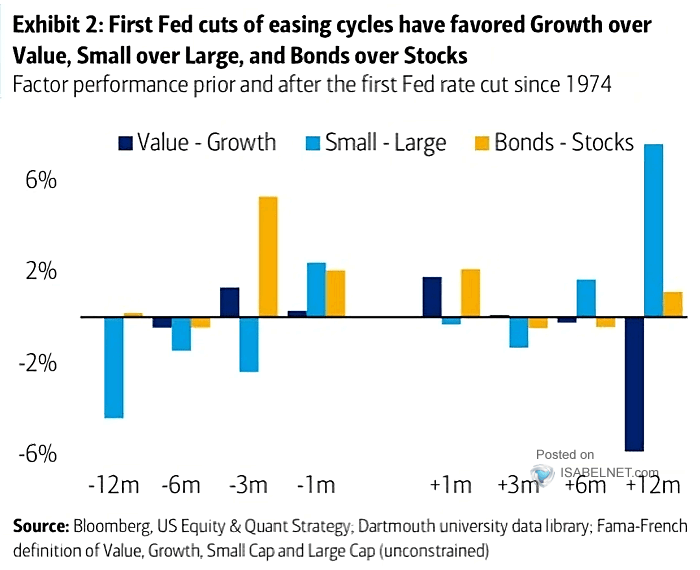

- 大盘股:大盘股,尤其是“超大盘股”,往往在降息后最先受益。它们拥有强大的资产负债表和获取低成本资本的能力,因此可以扩展业务、提高利润率,并且最重要的是,可以回购股票。此外,这些公司流动性高,相比小盘股和中盘股,更能从来自被动指数的资金流中获益。

- 小盘股:小盘股的反应往往较为迟缓。这些公司主要是浮动利率债务,借款成本下降能增强它们的财务实力。然而,它们对经济周期更敏感,因此经济衰退仍是重大风险。不过,投资者虽然偏爱大盘股,惟一旦经济条件稳定,小盘股可能会获得更多动力。

- 国债:在降息期间,债券往往表现良好。随着利率下降,债券价格通常会上涨,为投资者带来资本增值。历史上,长期国债在利率下降时表现突出,因为低利率推动了固定收益资产的需求。

- 房地产投资信托(REITs):REITs在降息中受益匪浅,因为利率下降降低了房地产收购和开发借款成本。此外,REITs通过分红提供稳定收入,随着债券收益率下降,REITs的分红会更具吸引力。

- 黄金:在降息周期中,当经济陷入衰退且美元走弱时,黄金往往表现良好。然而,黄金在预期美联储最近一次降息时已经大幅上涨,因此其表现将很大程度上取决于美元的强弱和经济结果。

美联储首次降息前后各因子表现

值得关注的几个领域

基于上述信息,并考虑到历次降息后各行业及市场因素的表现,投资者或许可以这样考虑调整投资组合:

大盘股:重点关注能从借贷成本下降中获益且在经济不确定性中表现稳健的优质大盘股。消费必需品、科技和医疗保健行业的公司往往在降息环境中表现良好。

固定收益:可把握债券价格上涨的机会,加码投资长期债券或债券ETF。固定收益投资提供稳定性和收入,在低利率环境下尤为吸引人。

房地产投资信托基金和创收资产:寻找房地产投资信托基金和其他创收资产的机会,这些资产能从降息中获益,并通过分红提供稳定的现金流。

中小盘股:考虑有选择地投资债务水平低、资产负债表稳健且派息的中小市值公司。

降息后投资者面临的三大关键风险

尽管美联储降息可能带来潜在利益,但同时也伴随着风险:

总统大选:鉴于当前候选人的经济政策,尤其是税率和赤字支出方面的差异,市场参与者可能会在结果出炉前避险。还有一个需要重点关注的问题是国会选举的结果。众议院和参议院控制权分属两党的结果对华尔街最为有利,因为这将限制各党大幅改变现有经济和监管政策。

经济衰退:如上所述,降息周期、市场调整和熊市之间最显著的决定因素是会否经济衰退。如果日后数据显示经济大幅恶化,尤其是就业和服务业相关数据,市场很可能会做出负面反应。在这种情况下,金融和周期性行业特别容易受到长期经济衰退的影响,因为银行可能面临更高的贷款违约率和服务需求减少。

地缘政治风险:地缘政治紧张局势,特别是围绕贸易、能源供应或全球冲突的问题,可能加剧市场波动。贸易战升级或能源供应担忧等外部冲击,即使在利率较低的情况下,也可能打压投资者情绪并扰乱全球市场。例如,石油市场中断或与主要经济体的贸易紧张局势加剧,都可能破坏降息带来的积极影响。

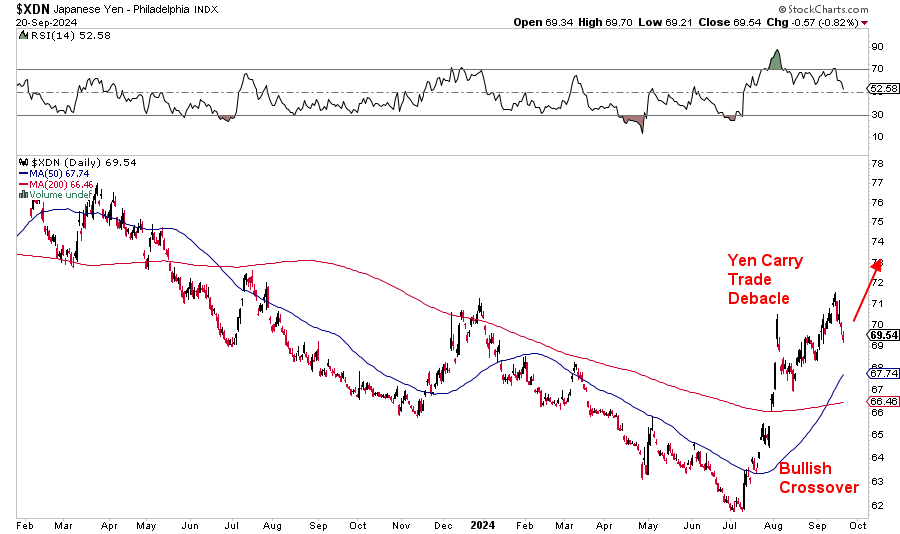

日元因素:“日元套利交易”对金融市场的风险并未消退,尤其是如果日本央行在全球其他地方降息时继续提高利率。这种举动很可能导致日元再次飙升,为华尔街持有的高度杠杆头寸带来另一波“追加保证金”的压力。

结语

美联储降息50个基点,标志着在面对潜在风险时,采取了积极支持经济的举措。从历史上看,短期内标普500指数和各行业对降息均反应积极,其中大盘股和债券往往领涨。

然而,投资者仍应警惕即将到来的选举、经济衰退风险、地缘政治紧张局势以及日元等因素,这些因素可能会在未来几个月内影响市场表现。

我们仍会投资股市,因为市场动量、相对强度和整体趋势仍保持看涨倾向。然而,我们也会继续定期执行风险管理程序,评估机会,并密切关注即将发布的经济数据。

尽管大家都在猜测最终结果会如何,但历史表明,保持谨慎似乎是明智之举。对我们来说,总是宁愿谨慎行事。虽然将现金重新配置到股市很容易,但填补亏损却难得多。

***

无论萌新老将,InvestingPro都可轻松上手。世界愈发动荡,叠加高通胀、高利率风险,InvestingPro可最大程度降低风险,提高投资胜率。

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing

编译:刘川