2024年6月11日,港股回购新规将正式生效,新的库存股机制允许上市公司回购不注销,此举有望进一步提升企业回购意愿。2024年以来,港股回购金额已经超过900亿港元,未来港股是否将复刻美股,用股份回购助推造出一个大牛市?

港股回购活动不断升温,今年已超900亿港元!

自2022年以来,港股市场的回购活动不断升温,今年还未过半,市场回购规模便已经远超去年同期。

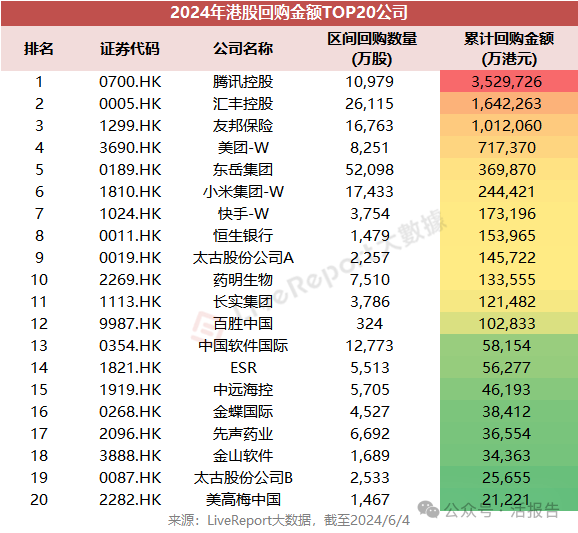

据LiveReport大数据统计,截至6月4日,今年以来港股市场中已有168家公司进行了股份回购,累计回购金额达914亿港元,同比大幅增长了175%,平均每家公司回购了5.44亿港元。

按照这个速度,今年港股市场的回购规模很可能再次跃升并刷新历史记录。

年内回购金额过10亿港元的便有12家之多。其中腾讯以353亿港元继续霸榜港股“回购王”地位,汇丰控股、友邦保险亦回购超百亿;此外,美团、小米、快手等科技巨头的回购力度也都排在前列,买起自家股票来毫不手软。

根据腾讯的计划,2024年度将投入不少于1000亿港元回购股份,是2023年回购额度的两倍以上。而据阿里巴巴此前的年报披露,2023财年累计回购了125亿美元,2024财年的回购规模将达到140亿美元(约1100亿港元)。

越来越多的科技企业大手笔回购,除了暗示自身价值被严重低估之外,也可能在库存股新规之后,为未来施行股权激励计划提前布局。毕竟,过去几年“大厂们”就已经在普遍使用期权等方式绑定人才了。

而且,从另一方面讲,参照美股众多科技巨头的资本管理模式,回购也是推动公司股价长期向上、提升股东回报率的主要方式之一。

美股月度回购规模创历史新高,千金一掷撑牛市?

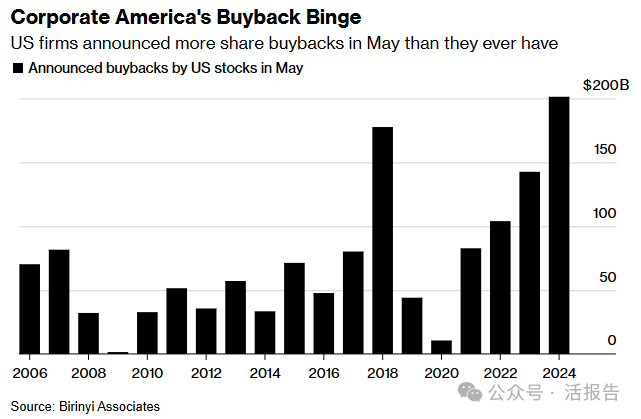

据Birinyi Associates汇编的数据显示,美国公司在5月份披露了2010亿美元的股票回购计划,同比激增41%的同时也创下了历史上该月份的最高纪录,并且是有记录以来的第五大月度规模。

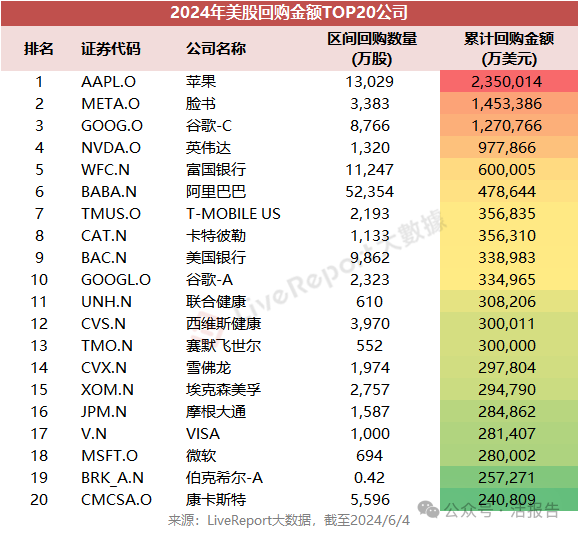

而其中的典型代表——苹果公司宣布计划回购价值1100亿美元的股票,占当月总数的一半以上。出色的盈利能力促使股东们投入数万亿美元到股市中,据彭博的统计,481家标普500公司中,72%的净利润率高于分析师预期。

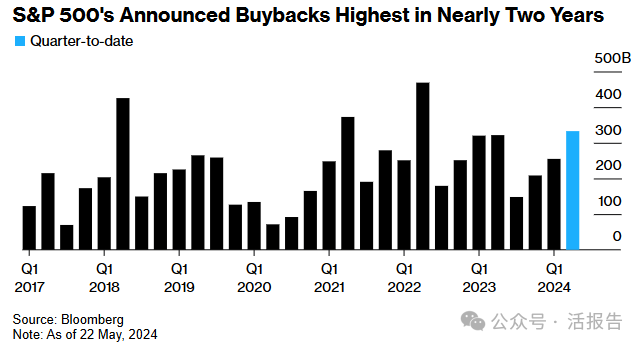

在这种鼓舞下,今年披露回购计划的美股公司总数创历史新高,标普500指数成分股公司宣布以近两年来的最高速度回购股票,并推动指数自去年10月份的低点以来上涨约28%,多次突破历史新高。

截至5月22日,今年以来标普500指数成份股公司宣布的回购规模高达5877亿美元(约合4.6万亿港元)。

不过,这个数据是“已宣布”而非“已回购”的。若按已经执行的回购金额看,今年以来美股上市公司的合计回购金额大约为2146.44亿美元,这个数字占到了美股市场区间总成交额的0.5%。

假如港股要达到美股的回购力度,需要多少钱?

那么,如果在港股市场,复制这种规模需要多少钱?

今年以来港股大市累计成交了约11.5万亿港元,0.5%的成交金额即对应约575亿港元的回购规模,较港股目前914亿港元的已回购金额还低了37%!也就是说,从交易层面对比,目前港股市场的回购力度比美股还强得多!

鉴于港股市场的交易活跃度往往偏低,假如我们用市值来进行比较呢?

截至6月4日,美股市场总市值约为69.8万亿美元,已回购金额占股市市值的比例约为0.31%;而港股市场总市值约为49.5万亿港元,已回购金额占股市市值的比例约为0.18%。

即是,从市值层面对比,美股市场的回购力度转换在港股市场上,大约比港股现有的回购规模多600亿港元。想要达到美股的这种回购水平,港股企业大概还需在当前的回购规模上,再提升约70%。

港股库存股制度:与国际市场接轨,运用场景更加灵活

2024年6月11日,《上市规则》中关于回购的新规将正式生效。

港交所引入新的库存股机制,允许上市发行人以库存股形式持有回购股份。新规之下,上市公司回购的股份可以不用再注销,未来回购活动或许将上一个新台阶。

在此之前,香港《公司条例》规定在香港注册成立的公司必须注销所有回购股份,《上市规则》中亦要求港股上市公司回购的股份必须注销,在当前全球多数市场“允许库存股存在”的情况下,这显然无法再适应市场的需求。

据港交所称,目前在香港上市的发行人大部分并非在香港注册成立,大约92%的发行人是在允许库存股存在的司法权区注册成立的,例如英国、美国、意大利、日本、百慕大、维京群岛、加拿大BC省、开曼群岛、卢森堡、中国内地和新加坡等。

这些司法权区的公司法一般不限制库存股的用途,为公司管理资本提供了更大的灵活性。故而,香港与时俱进修改《上市规则》,以与国际市场接轨,提升港股市场的国际竞争力。

对于香港上市公司而言,在满足注册地法律和上市公司章程的前提下,库存股制度可以运用在多种场景中,例如:

-

稳定股价:在股价低迷时回购并转作库存股,以发出低估信号和提振市场信心。

-

灵活融资:以市价在市场上分批转售库存股来融资(通常优于配售新股,因为新股配售价通常低于市场价)。

-

员工股权激励:回购后将库存股转让给员工,对员工进行股权激励。

-

并购支付工具:转让库存股用于支付收购资产的对价。

同时,为了防范上市公司通过频繁回购和再出售库存股来操纵市场或进行内幕交易,港交所在新修订的规则中增加了以下规定:

·发行人回购后的30天内(“暂止期”)不得在场内或场外再出售任何库存股份。此30日暂止期不适用于(i)资本化发行(例如红股发行及以股代息);(ii)在根据股份计划授出的股份奖励或期权获归属或行使时转让库存股份;及(iii)因行使在股份购回前已发行但尚未行使的权证、股份期权或类似金融工具而转让库存股份。

·发行人在联交所出售库存股后的30天内,不得在联交所购回任何股份。

·在有未披露的内幕消息时、业绩公布前30天内、明知交易对象为核心关联人士等情况下不得在联交所再出售任何库存股份。

文章来源:活报告公众号