时代的一粒灰,落在个人头上便是一座山。当下,对于「搵食艰难」的港人而言,楼市变天更是刺痛了港人本就脆弱的神经,楼市这座「大山」不但没有随着楼价下调而减轻,反而加压到了普通民众本就羸弱的身上。

「资不抵债」的星火已点燃?

高房价,是香港普通民众一直以来挥之不去的痛。而对于尚未购房的市民来说,现时较2021年高位时下跌逾20%的香港楼价,让市民终于等到了「上车」的好时机。

但对于此前于高位「上车」的市民来说,跌至多年来低位的楼价却将他们害惨了,甚至可以说是噩耗,即掏空家底拥有房产后却走上「资不抵债」的道路。

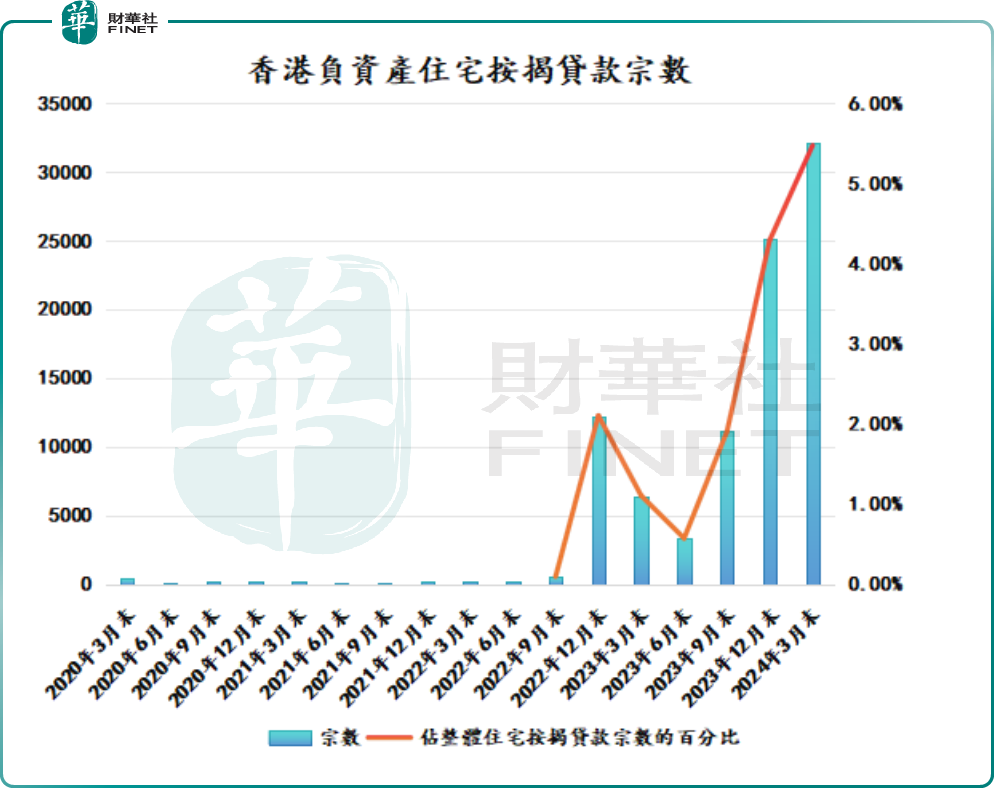

香港金管局近日披露了一组令港人触目惊心的数据,数据显示,于2024年一季度末,香港负资产住宅按揭贷款宗数继续飙升,达到32,073宗,较2023年末增长27.5%,较上年同期的6,379宗更是狂飙约400%!同时,2024年一季度末的数据,已创下近20年新高。

负资产住宅按揭贷款,即未偿还贷款额超过物业当前市值的贷款。例如,住宅的贷款还有1000万尚未还清,但当前住宅的市价只剩下900万了,俗称「资不抵债」。

数据显示,负资产住宅按揭贷款宗数占整体住宅按揭贷款宗数的比重也十分惊人,于2024年一季度末达到了5.47%。这意味着,在每100个私人住宅中,就有超过5个住宅背后的业主出现负资产住宅按揭贷款。

此外,数据还显示,负资产住宅按揭贷款中,未偿还贷款金额按季增加近26%至1653.5亿港元,同样升至过去20年来高点,更加是2001年第三季有纪录以来新高。

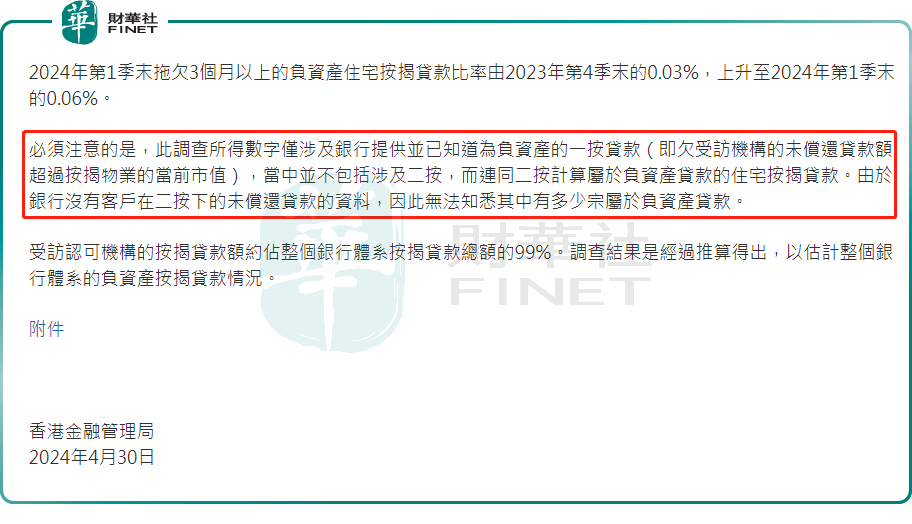

值得一提的是,上述数据并不包括涉及二按的负资产贷款的住宅按揭贷款(贷款的房子再抵押出去贷款购买第二套房),实际上「资不抵债」的状况恐更加让人担忧。

然而,已「上车」的市民或会面临更严峻的「资不抵债」境地。

尽管今年2月底香港全面「撤辣」后楼价有所止跌,但地产商为冲销量而纷纷乱劈价,导致不少本就惨亏的二手业主被封锁了退路,翻身的机会愈加渺茫,剩下的只有叹息与绝望。

因此香港楼市当前出现两大状况,一方面是境内外购房者纷纷借「撤辣」之机上演抢房盛况,售楼处围得水泄不通;另一方面,负资产者却心力交瘁,无语凝噎。

对于后者而言,坏消息或还在后头。

有专家指,撤辣也是交易成本,不是主导供求关系,现时可见仍是供过于求的情况。近日花旗则表示,由于现时息口仍高企,租金回报低于定期存款,而一手供应量仍增加,该行预料香港楼价今年将下跌10%。

历史会重演?金管局也该下场了

目前市场上越来越多的人对香港楼市表示担忧,特别是那些经历过昔日香港楼市风暴的市民而言,都害怕历史的车轮会重新碾回来。

在21世纪初,受亚洲金融危机及非典疫情双重因素席卷,令香港楼市泡沫爆破,此事件影响深远。

有统计数据显示,于1997-2003年期间,在楼市泡沫破裂的香港,香港房价整体跌幅高达70%,超过10万名香港人成为「负资产」人群,按照香港240万套房产存量计算,已占到了总人口的5%。

不少市民怎么也不会料到,一套房子竟成为自己一生的噩梦。沉重的偿债压力,让业主寝食难安。为及时止损,有部分业主选择低价将房子卖了,却依然还不起欠下的贷款,于是出现无力供房、破产甚至选择自杀轻生的业主个案。由于苦不堪言,于2000年,香港有数十万人走上街头,抗议房价太低。

这场泡沫给香港带来的冲击是巨大的,在1998年至2003年期间,香港经济进入衰退期,名义GDP进入负增长阶段。银行系统不良贷款率也激增,银行资产质量恶化。而伴随着房地产低迷,香港失业率也大幅上升,由1997年的2.2%上升至2003年的7.9%,对于那些千万「负翁」的无业游民来说,这种状况不免刻苦铭心。

香港是国际金融中心之一,金融市场的稳定是香港经济发展得以正常展开的前提。而房地产市场本身就是一个高风险产业,它高度依赖金融市场的信贷支持。若房地产市场遇挫,对当下香港本就疲弱的金融市场而言将是当头一棒。

此前有银行界人士表示,一旦负资产住宅按揭贷款数量增加至1000宗,就会触及不少银行的警戒线。而早在一年多前,香港负资产住宅按揭贷款数量就已远超1000宗。

香港楼市与17年前的美国次贷危机亦有不少相似之处。

美国2007年次贷危机的爆发与房地产市场的泡沫及其破裂有直接的联系。由于高风险贷款的大量发放、利率的上升以及缺乏政府法规管制等因素,于2007年,美国次贷危机由房地产市场蔓延到信贷市场,许多金融机构和他们的客户损失惨重,进而演变为全球性金融危机。

当前,香港面临的楼价下跌、利率高企以及不断攀升的负资产住宅按揭贷款规模,与2007年的那场美国次贷危机有着诸多相似之处,以至于市场有声音担忧接下来可能会爆发「港版次贷危机」。

对于香港监管层来说,此次楼市存在诸多潜在风险,需要提早介入调控及监管,以防患于未然,避免「港版次贷危机」的出现。香港要认真借鉴和吸取美国、日本等国的经验教训,这对于确保香港房地产行业进入健康有序的发展轨道,显得尤为重要。