众所周知,最近一年多以来,比特币的价格迎来大涨,在2024年3月份一度冲高至近7.4万美元。

此外,2024年初,美国证券交易委员会(SEC)史上首次批准了比特币现货ETF,并授权11只ETF开始上市交易。

而在比特币价格走高及现货ETF上市的大背景下,加密交易所Coinbase(COIN.US)也赚得盆满钵满。

一季度业绩超预期

5月2日美股盘后,Coinbase(COIN.US)公布了2024财年一季度业绩报告。

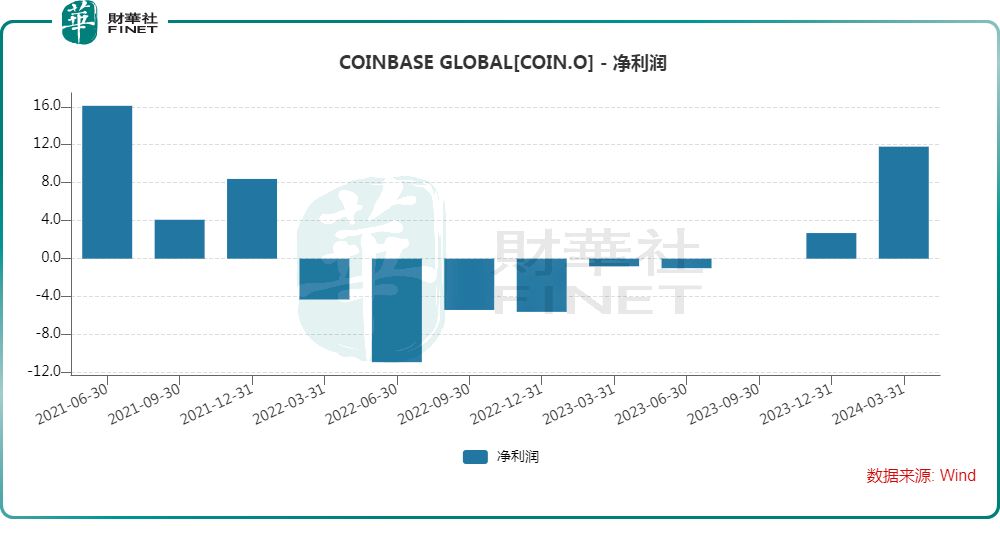

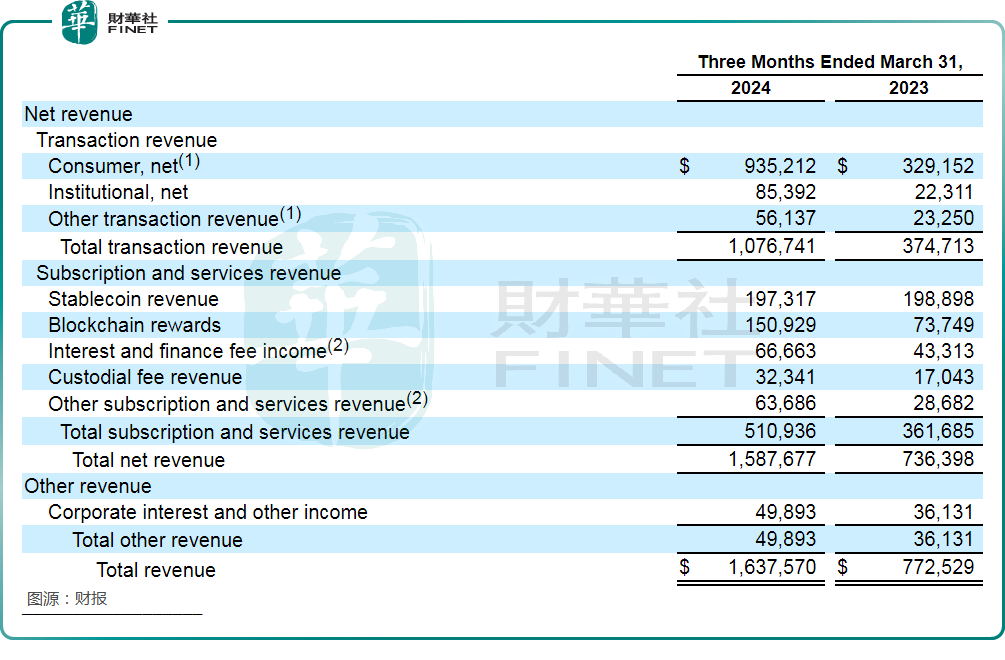

一季度,Coinbase (NASDAQ:COIN)实现总营收16.4亿美元,同比增长112%,超出市场预期;Coinbase在一季度实现净利润11.8亿美元,同比扭亏为盈,这也是公司连续第二个季度实现盈利;调整后的EBITDA为10.1亿美元。

而这背后是Coinbase的交易量同比增长115%至3120亿,主要因加密资产波动性增加了12%,另外加密货币总市值增加了94%。

分业务来看,一季度,消费者交易收入同比增长184%至9.4亿美元。在其助力之下,总交易收入同比大增187%至10.8亿美元,这也是Coinbase最主要的收入来源。

其次,订阅和服务总收入同比增长41%至5.1亿美元。其中,稳定币收入达2.0亿美元,基本持平去年同期。

另外,据悉,Coinbase为11家比特币ETF发行人中的8家提供比特币托管服务,这也使得Coinbase的托管资产环比增长69%至1710亿美元,托管费收入上升至3234.1万美元,同比几近翻倍。

Coinbase高管在财报中称,在2024年剩余时间里,公司的主要重点将放在三个主要优先事项上。首先,公司计划通过扩大交易和稳定币收入来源来推动收入增长。这将涉及USDC的国际扩张和更深层次地融入加密经济。其次,公司计划通过推广稳定币的使用和支持基础平台上的开发人员来增强加密的效用。最后,公司计划继续努力,实现行业的监管清晰度。

盘前股价下跌究竟为何?

值得注意的是,虽然Coinbase一季度业绩表现强势,但其股价在5月3日盘前遭遇了下跌,跌幅一度达到3.6%。

之所以如此,一方面可能是因为市场对Coinbase一季度业绩向好早有预期,毕竟其股价自年初以来已累涨近32%,如今算是利好兑现。

另一方面,近期比特币的走势比较疲软,有数据也表明比特币市场出现了降温的迹象。

在今年3月,比特币融资利率一度达到三年以来的最高点,预示着加密市场看涨势力过热。但是,截至目前,比特币融资利率已经降至零以下,这表明交易员开设比特币多头头寸的意愿已经大幅减弱。

除融资利率下降外,美国市场的比特币现货ETF日流入量也在不断下降,远不及3月份的火爆。

而被一些投资者寄予希望的亚洲首批虚拟资产现货ETF上市之后的表现也比较一般,博时比特币(03008.HK)、博时以太坊币(03009.HK)、嘉实比特币(03439.HK)、嘉实以太币(03179.HK)、华夏比特币(03042.HK)、华夏以太币(03046.HK)在上市之后均遭遇了下挫,有点遇冷的意思。

如果加密货币领域的热度降温,Coinbase的业绩也将受到不利影响,因此比特币后续能否恢复增势对Coinbase来说很重要,值得持续跟踪。