近1个月,恒生指数延续探底趋势,在1万6试探支撑力度;资金情绪影响拖累恒生科技表现,“恐慌情绪杀估值”恢复仍需时间;今年以来港股众行业估值跌至历史低位,能源材料、手机产业链、新能源车领域个股逆势上涨。

一、港美A三地市场比较

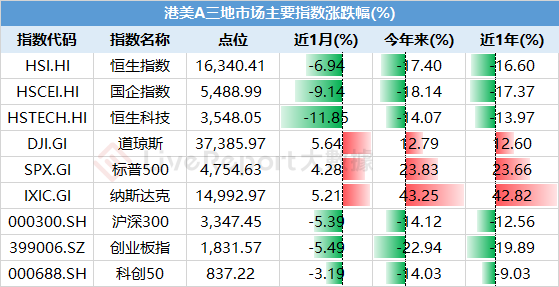

近1个月,港股延续探底的“漫漫长路”,恒生指数自18000关口下挫至16000点位附近,试探底部支撑力度。今年以来恒生指数下跌超过17%,至2009年5月份以来的低位,逼近了2022年10月末创造的“大底”。

相比之下,美股三大指数中,道指刷新了2022年初创下的历史新高,标普、纳指也逼近2021年底的前高附近。而A股则与港股相似,整体走势偏疲软,上证指数下探2900点,沪深300触及2019年2月以来新低,双创板块破四年新低。

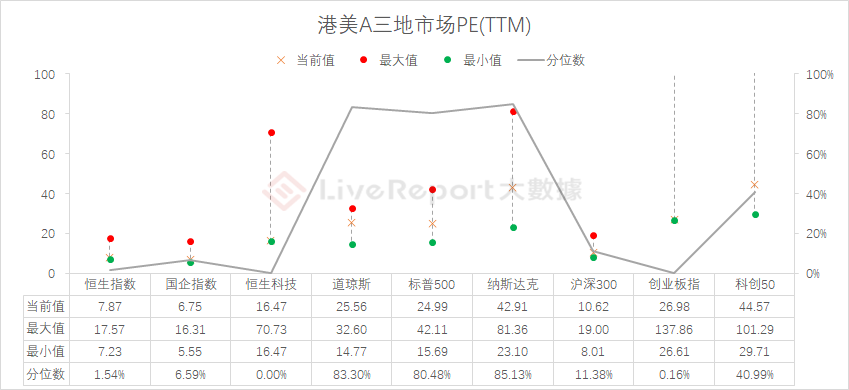

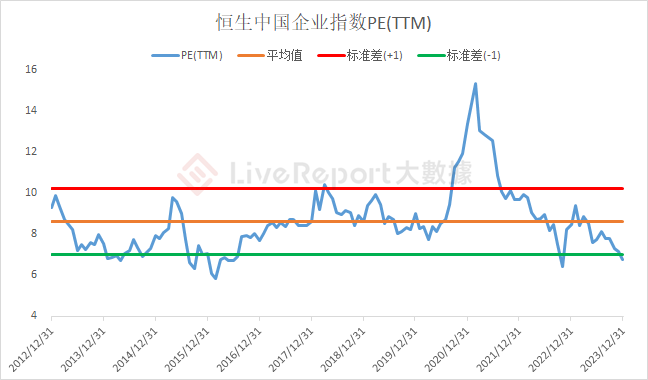

截至2023年12月25日,恒指、国企指数及恒生科技指数PE估值分别为7.87、6.75及16.47,道指、标普及纳指PE估值分别为25.56、24.99及42.91,沪深300、创业板指及科创50指数PE估值分别为10.62、26.98及44.57。

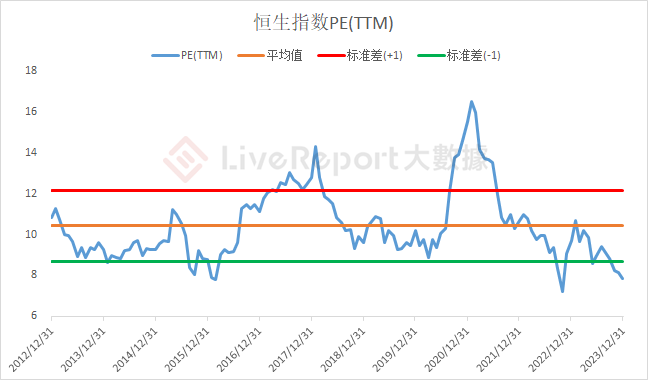

当前港股恒生指数、国企指数估值均处于十年低位,恒生科技指数则是指数发布以来新低;美股道指、纳指与标普500指数估值则全部高于近十年来80%的时间;A股沪深300、创业板指与港股相似,也都处于历史估值底部。

二、港股主要指数估值

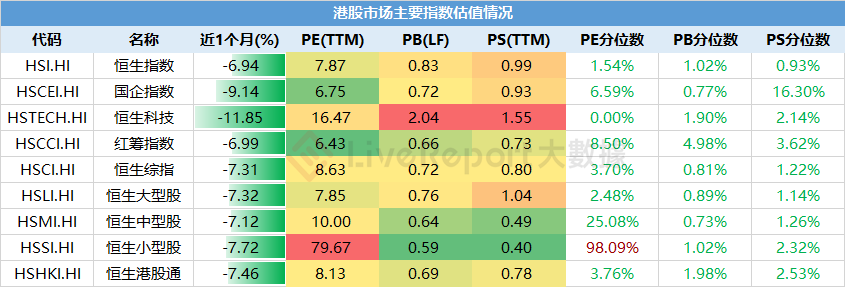

近一个月港股各主要指数跌幅几乎都在7%或以上,恒生科技指数重挫近12%,主要受到资金情绪影响。此前国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》,而市场过度反应下各大游戏股纷纷大跌,拖累恒生科技指数表现。

随后,12月份国产网络游戏审批信息显示,共计105款国产游戏拿到版号,单次审批数量首次突破百款。游戏市场供给端的加大,是对市场过度解读游戏新规后释放的明显利好,不过,“恐慌情绪”导致的估值杀跌恢复起来仍需时间。

三、港股行业估值情况

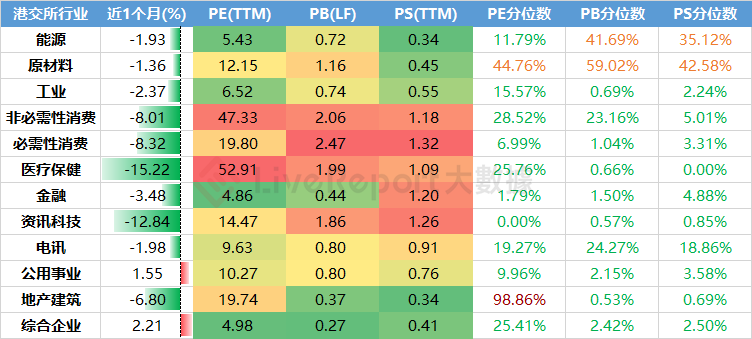

港股一级行业中,近一个月医疗保健业下跌超过15%,资讯科技业跌近12%,可选/必选消费行业跌超8%。从各项估值看,在年内市场整体疲软的情况下,除能源、原材料业体现了较强的韧性之外,其他众行业估值都已跌至历史低位。

从恒生综合指数成分股的表现看,近一个月原材料领域的矿产资源供应商金川国际、医疗保健领域的ICL服务供应商艾迪康控股、以及交运基建领域的宏信建发、太古股份、东方海外国际等“传统周期股”的表现相对出色。

今年以来,港股市场表现最好的个股主要包括加密概念股美图公司、铀矿商中广核矿业、果链概念股高伟电子、直播电商东方甄选的母公司新东方等,逆势上涨的个股大多集中材料及能源领域的大型企业、手机产业链以及新能源车领域。

文章来源:活报告公众号