英为财情Investing.com - 「中盘股之星」策略中的股票是十里挑一、具有稳定财务表现公司。这些公司势头强劲,惟风险不会太高,虽然他们的知名度较低,然而却拥有稳定的增长势头。

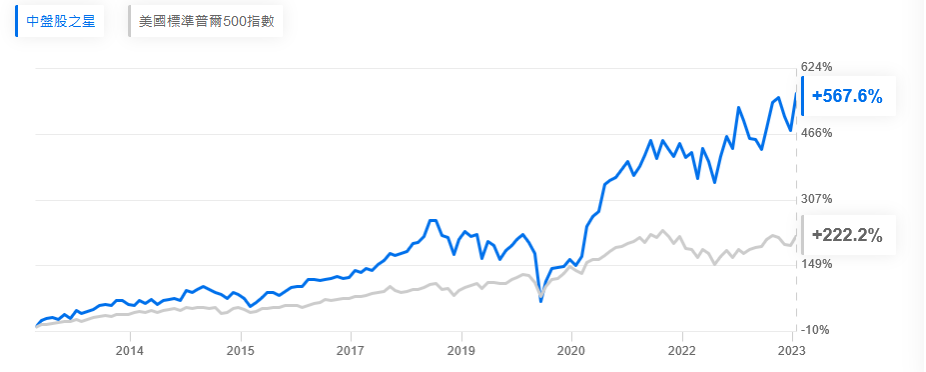

我们的人工智能(AI)模型精心挑选了20文件这样的股票,构成「中盘股之星」策略。如下图所示,根据回测资料,此策略以345.4%的优势跑赢了标普500指数。

中盘股之星策略vs标普500指数,来源:InvestingPro ProPicks

此策略每月重新平衡,确保紧跟市场变化和宏观经济环境最新情况。

接下来,我们将重点介绍此策略中的三只股票:Shift4 Payments、PBF Energy和Hub Group。

InvestingPro用户可查看全部六种ProPicks策略详情以及「中盘股之星」策略中的全部成分股。

还不是InvestingPro用户?现在注册可享受60%的折扣,全年最强折扣力度之一,限时优惠。

*本文读者,使用MCAPS1,优惠码还可享受Pro+年付计划额外10%的独家优惠,使用MCAPS2优惠码可享受Pro+两年付计划额外10%的优惠!

1. Shift4 Payments (FOUR)

- InvestingPro稳健度评级:优良

- InvestingPro公允价值:被低估(39.6%的上行边际)

- 远期市盈率: 37.1倍

- 股息收益率: 0.0%

Shift4 Payments (NYSE:FOUR)在美国提供软件和支付处理解决方案。他们的服务包括全管道银行卡处理(信用卡、借记卡、非接触式和移动钱包)、商户收单和专有全渠道网关。公司提供集成和移动POS系统,安全和风险管理工具,电子商务解决方案等。

公司股价上个月上升35.8%,年初迄今上升15.7%。

华尔街分析师怎么看?

根据InvestingPro调查的分析师,Shift4 Payments的估值公允,上行边际为17.6%。

本月稍早,Redburn-Atlantic开始关注Shift4 Payments,惟评级为卖出,目标价为49.00美元。评级报告写道:

「考虑到Shift4背后的基本面以及与传统支付业务的重迭相似之处,我们认为将公司视为传统支付业务是合理的,而非颠覆者。在此基础上,Shift4的2025年非GAAP远期市盈率较传统同行业公司溢价40%。当把视角转向FCF以及Shift4日后的潜在收购时,很明显,Shift4的估值偏向行业颠覆者,而非业内传统企业。」

10月份,富国银行开始覆盖Shift4 Payments,并给予增持评级,Berenberg和UBS给予买入评级。

近期要闻

11月份,Shift4 Payments公布第三季度每股收益为0.82美元,而市场普遍预期为0.69美元。

10月,Shift4完成了此前宣布的对Finaro的收购,Finaro是一家跨境电子商务支付提供商,也是一家拥有大量欧洲业务的完全持牌银行。此次收购大大扩大了Shift4的市场覆盖面和行业垂直方面的总潜在目标市场规模。

2. PBF Energy (PBF)

- InvestingPro稳健度评级:优良

- InvestingPro公允价值:被低估(29.2%的上行边际)

- 远期市盈率: 1.8倍

- 股息收益率: 2.4%

PBF Energy (NYSE:PBF)从事炼油和供应石油产品。该公司经营两个部门,炼油和物流。公司以原油为原料生产汽油、超低硫柴油、取暖油、柴油燃料、航空燃料、润滑油、石化产品和沥青,以及白牌运输燃料、石化原料和其他石油产品。

过去一个月公司股价下跌6.2%,今年迄今累计上升2.5%。

华尔街分析师怎么看?

根据InvestingPro调查的分析师,PBF Energy被低估,上行边际24.4%。

最近于10月份,BMO Capital将PBF Energy的评级定为跑赢大市,目标价为60.00美元,评级报告写道:

「于炼油业的上升周期中, PBF是受益最大公司,因为虽然于疫情期间,PBF的财务杠杆上升,然而于关键的PADD 1和5市场中,由于其他炼油厂的关闭和转型,市场结构得到了改善。而且预计未来将有更多改善,因为加州的(Rodeo)和PADD 1的产品库存仍然紧张。虽然PBF的经营杠杆对裂解价差的影响较大,且最近有所回落,惟其净现金状况和贴现估值仍支持其有利的风险/回报。」

近期要闻

去年11月,PBF Energy公布第三季度每股收益6.61美元,营收107.3亿美元,远超预期。分析师预期营收为99.9亿美元,收益为4.83美元。

3. Hub Group (HUBG)

- InvestingPro稳健度评级:优良

- InvestingPro公允价值:公允(21.9%的上行边际)

- 远期市盈率: 11.8倍

- 股息收益率: 0.0%

Hub Group (NASDAQ:HUBG)是一间供应链解决方案提供商,于北美提供运输和物流管理服务。公司的运输服务包括多式联运、卡车运输、非卡车运输、平板运输、温控运输、专用和区域卡车运输,以及最后一英里运输、有轨电车运输、小包裹运输和国际运输。

公司股价上个月上升14.9%,年初迄今上升1.4%。

华尔街分析师怎么看?

根据InvestingPro调查的分析师,Hub Group的估值公允,上行边际为6.1%。

最近于10月份,Wolfe Research将Hub Group从与行业持平上调为跑赢大市。与此同时,摩根大通将该股评级从增持下调至中性。

近期要闻

10月,Hub Group公布第三季度每股收益0.97美元,营收10亿美元。分析师预期营收为10.2亿美元,收益为1.17美元。

11月,Hub Group宣布其董事会任命Kevin Beth为公司执行副总裁、首席财务官兼财务官,自2024年1月1日起生效,接替Geoffrey F. DeMartino。

InvestingPro用户可查看全部六种ProPicks策略详情以及「中盘股之星」策略中的全部成分股。

还不是InvestingPro用户?现在注册可享受60%的折扣,全年最强折扣力度之一,限时优惠。

*本文读者,使用MCAPS1,优惠码还可享受Pro+年付计划额外10%的独家优惠,使用MCAPS2优惠码可享受Pro+两年付计划额外10%的优惠!

翻译:刘川