在市场押注美联储加息结束,并计价明年降息的当下,港股IPO市场开始活跃,多家公司向港股市场递交招股书,获得港交所入场券的企业也显著增加。与此同时,港股市场私有化案例也在增多,海通国际(00665.HK)、郎生医药(00503.HK)、魏桥纺织(02698.HK)等多股都在计划或正在私有化阶段中。

中国最大的粮油食品企业中粮集团旗下的中粮包装(00906.HK),近日出乎市场意料地披露了私有化方案。此次私有化若成功,中粮包装将退出港股市场,14年的港股上市旅程也将画上句号。

此外,中粮包装也是中粮集团旗下十余家上市公司中第二家启动过私有化计划的企业,中粮集团旗下上一家私有化的公司是中国粮油控股,后者于2020年3月私有化退市。

拟溢价约6%私有化

与中国粮油控股不同的是,中粮包装私有化提出者并非中粮集团,而是来自第三方。

中粮包装在12月7日盘前披露的公告显示,要约人(CHAMPION HOLDING (BVI) CO.,LTD,长平实业直接全资拥有)提出有先决条件的自愿全面现金要约,以收购中粮包装所有股份并拟将其私有化,其后将其退市。私有化现金代价最高约76.49亿港元。

近4年前的中国粮油控股私有化,要约价溢价高达34.07%,带动了当时该公司股价的飙升。而中粮包装此次要约价溢价并不高,每股要约股份6.87港元较股份于最后交易日在联交所所报收市价每股6.48港元溢价仅约为6.0%。

公告发出后,中粮包装股价于12月7日不涨反跌,截至发稿跌幅为3.09%。而在披露私有化公告前,中粮包装股价提前“起飞”,7月初至今股价累计涨超65%。

那么,长平实业是何许人也?

企查查资料显示,长平实业全名称为“长平(杭州)实业控股有限公司”,是一家从事金融业为主的企业,为中国宝武钢铁集团(简称“宝武”)成员。目前,长平实业分别由宝武及国新投资持有61.54%及38.46%股权,宝武与中粮集团一样都是大型的国资企业,其分别由国资委及全国社会保障基金理事会直接拥有90%及10%股权。

与很多中小型企业私有化背后是由于流动性差相比,中粮包装的流动性相对较佳,日成交量往往有数百万港元。但中粮包装基本丧失了再融资功能,近年来未有再融资动作。

将中粮包装私有化,背后主要有两个原因。

中粮包装在公告中称,为保持集团竞争力,集团无可避免地制定及实施必要的业务转型,要约人完成要约并成为集团控股股东后,将为集团的战略发展提供强大的股东支持,并使集团可灵活作出战略投资决策,以实现集团的潜在长期价值。

此外,从2021年10月19日起,中粮包装已超过两年未能符合上市规则关于25%最低公众持股量规定。于公告发布日(12月7日),中粮包装的公众持股量为约20.75%,仍显著低于25%。中粮包装表示,要约人相信,要约为一项退出安排,让该等股东有机会,以较股份现行价格具吸引力的溢价实时变现彼等于中粮包装的投资以换取现金,因此让股东有机会将其资本重新调配至彼等可能认为在当前环境更具吸引力的其他投资机会。

上半年业绩增长乏力

中粮包装发展历史较悠久,其前身无锡华鹏嘉多宝瓶盖有限公司在1991年成立,并于1999年被中粮集团控股。

中粮包装如今发展成为一家综合性消费品包装企业,定位于中高端的消费品客户群,拥有马口铁包装(三片饮料罐、食品罐、气雾罐、金属盖、钢桶等)、铝制包装(两片饮料罐、单片罐)及塑胶包装三大类包装产品,主要应用于食品、饮料、日化等消费品包装。

中粮包装的客户资源十分广泛,客户遍及众多领域的知名品牌,如雪花、青岛啤酒(00168.HK)(600600.SH)、百威、可口可乐(KO.US)、海天(603288.SH)、美赞臣、惠氏、宝洁(PG.US)、利洁时、中石油(00857.HK)(601857.SH)、壳牌(SHEL.US)等。

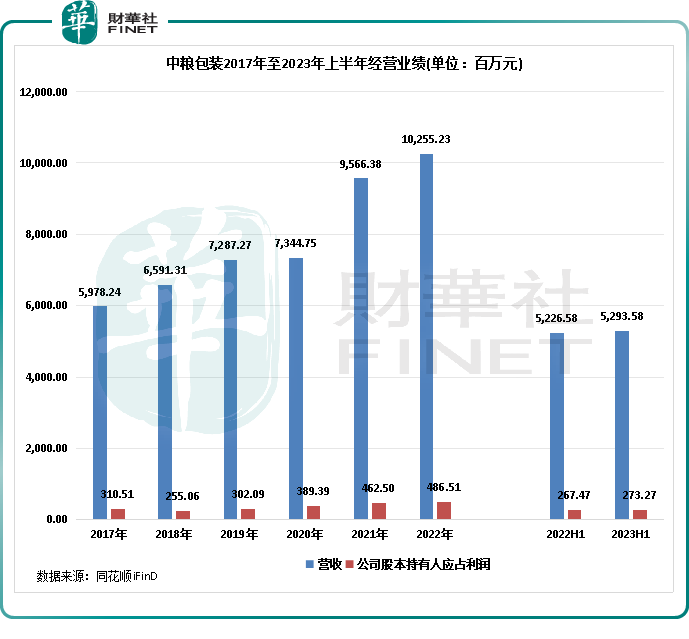

近年来受益于差异化罐型需求增长(如啤酒罐化率提升),中粮包装经营业绩整体保持稳步增长,2021年及2022年期间在疫情环境下还实现了增长提速。2022年,中粮包装收入首次突破百亿,净利润也达到4.87亿元的历史巅峰。

但进入2023年,中粮包装经营业绩反而在国内消费复苏的背景下踩下了刹车档,上半年收入及净利润仅录得微增,分别增长1.3%及2.2%。期内,受益于原材料价格维持在低位,公司销售成本下降,但被其他收入下降抵消,导致利润增长乏力。

在两片罐行业产能利用率提升和三片罐需求受益于能量饮料扩张等利好因素下,以及公司稳定的客户关系,中粮包装未来有不小的增长空间。

为此,中粮包装产能端继续扩充,沈阳新厂的启动填补了公司东北区域产能空缺,昆明新厂、和成都三线均在今年实现投产。今年年初,中粮包装宣布,基于与国际大客户长期战略合作关系的发展,将在中东欧地区开辟第二个铝制两片罐合资工厂。