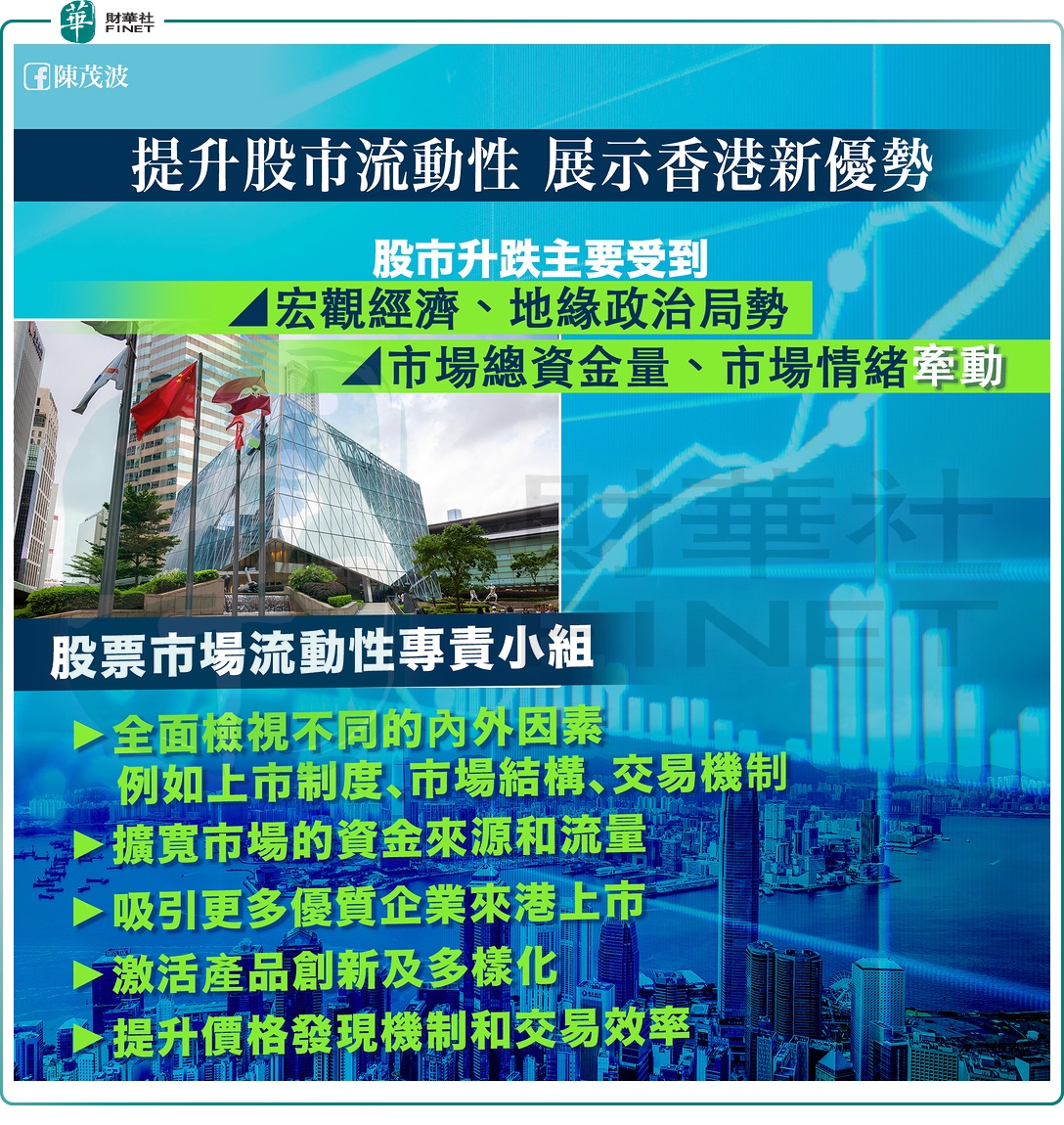

2023年9月3日,香港财政司司长陈茂波在网志指出,股市升跌主要受到宏观经济、地缘政治局势、市场总资金量和市场情绪牵动。调低股票交易印花税并不足以结构性、长期地刺激股市交投。

陈茂波强调,促进股票市场流动性专责小组8月29日成立,旨在全面深入检视当前香港股市的优势与面对的问题,提出短、中、长期方案供政府考虑,以提升港股市场的竞争力,并更好释放未来发展潜力。

以下是香港财政司司长陈茂波9月3日在网志发表的文章:

过去一段时间港股承受不少压力,单计8月份恒生指数累计下跌逾8%,平均每日成交约在一千亿元的水平。港股表现显然并不理想,坊间一再有声音要求调低股票交易印花税。

然而,客观数据一再显示,调低股票交易印花税并不足以结构性、长期地刺激股市交投。对于港股市场,我们需要全面通盘地检视影响市场的各项因素,找出问题症结,以全面、综合的方案对症下药。否则,零散的刺激举措,既无助于提振市况,更可能因成效不彰而进一步削弱投资者信心,效果适得其反。

这解释了为什么我认为要设立专责小组,发挥业界、市场及监管机构的集体智慧和力量,全面深入检视当前香港股市的优势与面对的问题,提出短、中、长期的方案供政府考虑,以提升港股市场的竞争力,并更好释放未来的发展潜力。

促进股票市场流动性专责小组上周二正式成立。具体而言,专责小组将全面检视不同内外因素,例如上市制度、市场结构、交易机制,以及研究如何扩宽市场的资金来源和流量、吸引更多优质企业来港上市、激活产品创新及多样化,提升价格发现机制和交易效率等。专责小组将于今个星期召开首次会议。

事实上,要改善股市表现,关键在于投资者对后市预期向好,这关乎入市的资金量和流向,取决于经济表现、公司业绩、是否持续有具潜力的企业上市等。这些都不是单纯靠下调股票交易印花税就可以达致的效果。

再者,客观数据反映,下调股票交易印花税率无法从根本上提振股市。就以1999至2001年的经验为例,期间股票印花税三度下调,但日均成交额却由1997年约143亿港元下降至2002年的60亿港元。至于较近期的例子,股票交易印花税在2021年轻微上调至0.13%后的头几个月(即8月至12月),港股日均成交仍较2020年多出2%。如果再看俗称「换手率」的股票转手频率,更是由2020年的0.22%上升至2022年的0.27%,正反映印花税的上调并没有导致股票交投萎缩。

股市升跌也受地缘政治和市场情绪所左右。西方的政治成见所造成的误解,也干扰到投资者对本港和内地股市的信心。中国驻美国大使谢锋日前发表题为《中国经济发展比你想像的更好》文章就以客观坚实的数据,说明国家经济发展势头正面,尤其在科技创新和绿色发展方面,不少国际企业正「用脚投票」,积极布局在内地的发展。诚然,全球经济复苏乏力,每个地区的发展都会面对不同的挑战,但西方对内地经济的单向悲观论调,如果不是别有用心,便显然是与现实脱节。

三年疫情期间,许多海外投资者和机构代表都未能亲身来港,加上西方传媒不少偏颇的报道,令他们对香港的理解与事实多有偏差。我们将加大力度,透过「请客来」和走出去,积极向外推广香港的优势。未来数月我将会出访欧美等地,亲身说明「一国两制」的独特优势为香港发展带来的新机遇和新潜力,并介绍香港的最新发展,包括创新科技、绿色科技和绿色金融,以及第三代互联网等。

我们在未来数月亦将举行一系列大型国际金融会议,包括10月底举行的香港金融科技周、11月的国际金融领袖投资峰会、12月由总部设在沙特阿拉伯的未来投资倡议研究所(FII)首次在香港举办的PRIORITY亚洲峰会,以及明年1月举行的亚洲金融论坛等。

透过积极向外介绍香港的新发展、新机遇,让国际投资者对香港有更全面清晰的了解;透过建立更广阔的朋友网络,有助我们开拓更多新的合作机会和资金来源,长远提升香港金融市场的竞争力、促进市场的可持续和较快发展。