日前,在港上市的金山云(03896.HK)披露了2023年一季度的业绩,虽然期内一些指标有亮点,但该公司的营收却遭遇了下滑,且净亏损也有所扩大。

而该公司的H股股价则在5月24日跳空大跌10.98%,并于5月25日再跌4.11%,延续了近期的下跌趋势。

除了金山云披露业绩外,国内云服务市场近期还发生了几件大事,行业格局或将发生新的变化。

金山云首季业绩如何?

金山云是一家主要从事独立云服务的中国公司,其云产品主要包括云计算、存储和分发。该公司的模块化云产品,包括统一的IaaS基础设施、PaaS层和SaaS应用软件,可用于设计不同的解决方案,以满足各种业务需求,涵盖了广泛的垂直行业,包括视频、公共服务、医疗健康、游戏和金融服务等。同时,在2022年,金山云还进入了EV(电动汽车)行业,为EV制造商提供云服务,支持其EV开发及运营。

按业务分,公有云服务在2022年贡献了近65.53%的收入,行业云服务贡献了34.44%的收入。

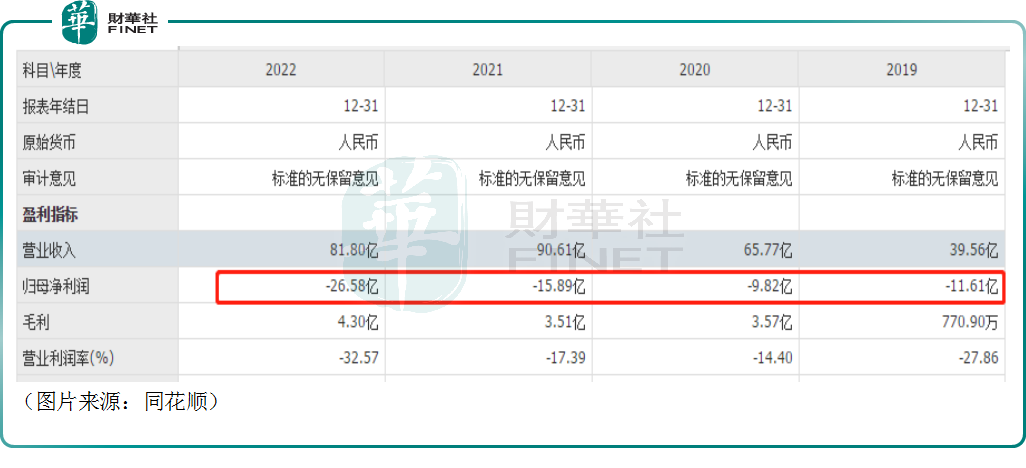

虽然云服务行业在近些年颇为景气,但数据显示金山云的业绩表现却并不大好,处于连年亏损之中。

而在最新的2023年一季度,该公司实现营收18.64亿元(如非特别指出,以下元均指人民币),同比下降14.23%,金山云称下降主要是由于公司主动缩减CDN服务的规模(其流水同比减少11.7%)以及更严格地选择行业云项目。

其中,公有云服务收入为11.54亿元,同比减少16.4%;行业云服务收入为7.1亿元,同比减少10.4%。

另一边,在加强了成本控制后,金山云一季度的营业成本同比下降20.2%至16.7亿元。

由此,该公司一季度的毛利为1.94亿元,创下季度毛利新高,期内毛利率为10.4%,而2022年同期为3.7%。

不过,由于经营开支增加,金山云一季度最终归母净利润亏损了6.07亿元,同比扩大9.71%。

在非公认会计准则下,净亏损则为4.13亿元,较上一季度的净亏损5.53亿元及2022年同季的净亏损4.43亿元大幅收窄。

作为一家连续亏损的企业,现金流情况也是投资者极为关注的一个指标。截至2023年3月31日,金山云的现金、现金等价物及短期投资为44.62亿元,比较充裕。

“卷王”来了?价格战愈演愈烈

需要注意的是,就在金山云发布最新业绩前后,京东云掀起了一场价格大战,堪称行业“卷王”。

5月23日,京东云宣布其全系核心产品参与全网比价,直接将价格“卷”到了底。京东云承诺,“买贵就赔”,其全系核心产品的官网列表价均低于特定云厂商(阿里云、华为云、腾讯云)官网对标的产品列表价格;实际成交单价将在特定云厂商实际成交最低单价的基础上再打九折。

据了解,本次比价活动涉及京东云全系核心产品,包含:计算、存储、网络、数据库、中间件、安全、视频服务、云电脑。

事实上,在此之前,云服务行业就已经开始内卷了。

今年4月26日,阿里巴巴(BABA.US)旗下的阿里云宣布史上最大规模降价,核心产品价格全线下调15%至50%,存储产品最高降幅达50%;5月16日,腾讯控股(00700.HK)旗下的腾讯云宣布对多款核心云产品降价,部分产品线最高降幅达40%,降价政策将在6月1日正式生效;中国移动(600941.SH)旗下的移动云也宣布自5月17日起对多款云产品降价,通用入门型云主机、通用网络优化型云主机均降价60%,分别降至包年240元、806.4元;云安全中心降价50%至包年360元;云硬盘备份降价50%至包年7.2元。

尽管新一轮“价格战”打得热闹,但其实对云服务厂商来说价格战并不罕见,亚马逊(AMZN.US)、微软(MSFT.US)、谷歌等巨头旗下的云服务公司这些年也没少打“价格战”。

云计算市场依然广阔,但格局或生变化

值得注意的是,从整个行业的发展来看,过去这些年里,云计算市场一直处于增长状态。

中国信通院数据显示,2021年我国云计算整体市场规模达3229亿元,同比增长54.4%。其中,公有云市场近5年CAGR(复合年均增长率)为66.55%,规模增长70.8%至2181亿元,有望成为未来几年中国云计算市场增长的主要动力。

而受益于多重因素的推动,尤其是ChatGPT等AI模型引发海量算力需求,国内云计算市场前景依然广阔。

西南证券研报指出,ChatGPT引发海量算力需求,云计算厂商迎来新一轮景气度上行。ChatGPT的孵化也将反哺云厂商的AI能力,随着ChatGPT与云产品的加速融合,行业加速朝“自动化”“数智化”发展进程,产品竞争力进一步夯实,商业价值再度拓宽。

据IDC预测,支撑云计算的硬件、软件和云服务,以及云相关的专业和管理服务市场空间到2025年将超过万亿元人民币,云计算在中国仍具有巨大的潜在空间。

不过,这些年里,云服务市场的格局并不是一成不变的。

据了解,2022年下半年,头部云厂商的排名发生了变化。其中,阿里云市场份额从36.7%降至31.9%,但依然位居首位;华为云市场份额从10.8%增至12.1%,由第三名升至第二名;天翼云市场份额从8.9%增至10.3%,排名从第四升至第三。腾讯云市场份额从11.1%降至9.9%,跌至第四名。

虽然目前排名靠前的以互联网大厂的云公司为主,但这几家企业的云业务增速在逐渐放缓,反而中国移动、中国电信等运营商云的市场份额却在扩大。

如今,新一轮的“价格战”打得如火如荼,此战过后,云厂商的排名或将发生新的变化。而在这轮“价格战”中,“血”厚不厚很重要,在这一点上持续亏损的金山云或许比不上头部厂商,其后续的情况值得重点关注。