2月18日,港股新经济公司代表美团-W(03690.HK)的股价在午后上演了“高台跳水”的戏码,一度暴跌近17%,此后跌幅虽然有所收窄,但截至收盘,最终依然大跌了近15%,报收188港元/股,最新总市值仍在万亿以上。

而如果从股价巅峰算起至今,该公司的股价已经累跌超过58%,创下了自2020年7月底以来的新低。

从消息面来看,美团的盘中暴跌或许和一则消息有关。

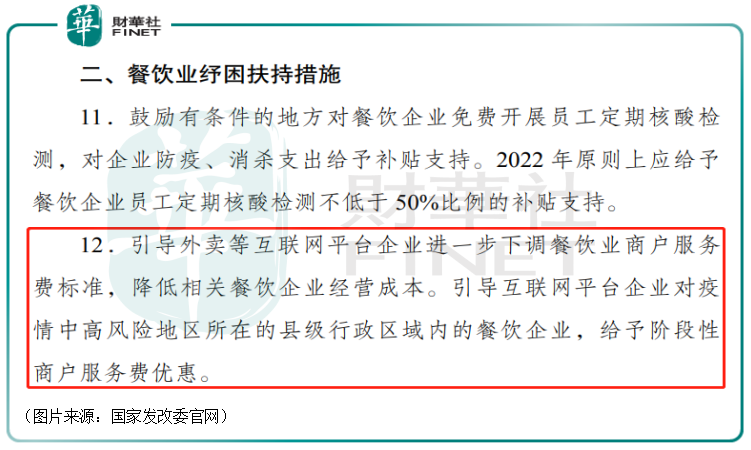

据了解,国家发改委等部门印发了《关于促进服务业领域困难行业恢复发展的若干政策》的通知,文中提及了针对服务、餐饮、零售等多个行业的纾困扶持措施。

其中,第12条指出,引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准,降低相关餐饮企业经营成本;引导互联网平台企业对疫情中高风险地区所在的县级行政区域内的餐饮企业,给予阶段性商户服务费优惠。

不难发现,这第12条纾困扶持措施实施后将会影响到美团的经营业绩,尤其前面那半句提到的引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准更具威力。

这是因为截至2021年前三季度,在美团的收入结构中,餐饮外卖产生的佣金收入达到了232.23亿元人民币(下同),占期内总收入的比例高达47.56%,餐饮外卖产生的在线营销服务收入为32.55亿元,占期内总收入的比例为6.67%。

从收入的角度来看,虽然时至今日美团的服务涵盖了餐饮、外卖、生鲜零售、打车、共享单车、酒店旅游、电影、休闲娱乐等200多个品类,但最核心的依然是起家的餐饮外卖业务,贡献了全部收入的半壁江山。

而上述文件中提到的进一步下调餐饮业商户服务费标准可能会对美团的餐饮外卖业务产生比较大的负面冲击。

而如果单从利润角度来看,第12条纾困扶持措施也会对美团产生一定影响。

2月18日,交银国际发布的研报显示,该研究机构预计美团第四季收入499亿元,同比增32%,其中,外卖/到店/新业务分别增20%/24%/65%,市场预期494亿元,同比增30%。

预计调整后净亏损66亿元,市场预期57.5亿元,其中外卖盈利15.3亿元,到店酒旅盈利35.4亿元,新业务亏损118.5亿元。

当然了,交银国际预测的数据不一定很精准,但是结合其他券商的预测以及2020年的盈利情况来看,美团的基本业务格局就是餐饮外卖、到店酒旅实现盈利,后者的盈利比前者要多很多,且这两项业务在给新业务持续“输血”。

综合而言,进一步下调餐饮业商户服务费标准首先会影响到美团餐饮外卖业务的收入,而该公司的新业务核心美团优选面临着激烈竞争,需要非常雄厚的资金实力予以支撑,一旦餐饮外卖业务业绩下滑,输出的血不够,会不会进而影响到美团优选的发展也是一个值得思考的问题。