立春乃二十四节气之首。俗话说,一年之计在于春,立春当日也迎来了港股农历新年后的首日开市。

然而,从外围市况来看,似乎并不利于港股的开年表现:

英国央行周四将指标利率上调25个基点至0.5%,以及从下月起缩减资产购买规模,以遏制激增的物价压力,因其预计4月份通胀可能达到上世纪90年代初经济衰退以来的最高水平7.25%。

此外,之前对收紧货币政策和结束资产购买计划并不积极的欧洲央行也开始松口,由鸽转鹰,或加剧了市场对于流动性收紧的恐慌而带动资金成本攀升。

再加上美联储这几周的收紧货币和流动性政策论调,使得西方的资金成本急剧增加,也导致这两年被推高的欧美股市出现走资潮。

全球用户达到35.9亿、前称Facebook的社交媒体巨头Meta Platforms(FB.US)最新一季业绩表现远逊预期,吹响了大型资金获利回吐出走行动的号角,拖累一众科技股下挫。

隔夜美股哀嚎遍野,三大股票指数道琼斯工业平均指数、纳斯达克指数和标普500指数,分别大跌1.45%、3.74%和2.44%。

在此背景下,立春当日的港股表现不禁增加了投资者的犹疑。

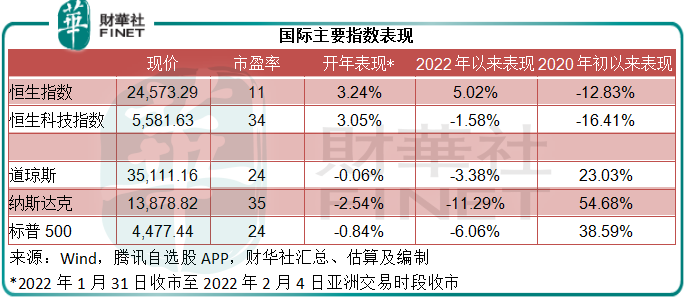

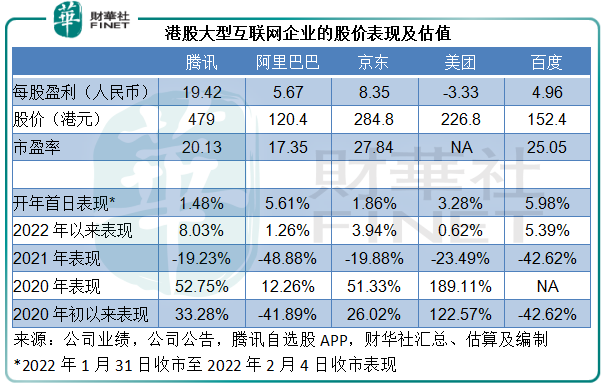

但是令人惊喜的是,港股市场在开年后首日却大涨,恒生指数涨3.24%,恒生科技指数亦大涨3.05%,腾讯(00700.HK)、阿里巴巴(09988.HK)、京东(09618)、美团(03690.HK)和百度(09888.HK),单日涨幅分别达到1.48%、5.61%、1.86%、3.28%和5.98%,一洗2021年的阴霾。

从下表可见,2022年以来,前两年一直落后的恒指和恒生科技指数已跑赢美股三大指数。从估值来看,市盈率只有11倍的恒生指数无疑远比美股吸引,估计这是资金逃离见顶的美股转投港股的原因。

市场杂音认为,Meta业绩表现欠佳、元宇宙前景不明是拖累美股表现的罪魁祸首,我们就来看看Meta的业绩是否真有那么差。

Meta全年净利润创新高,惟预期不佳不讨喜

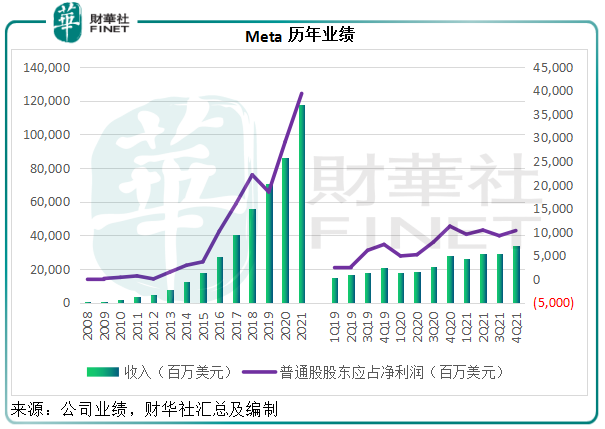

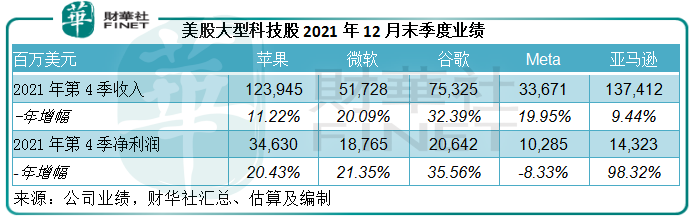

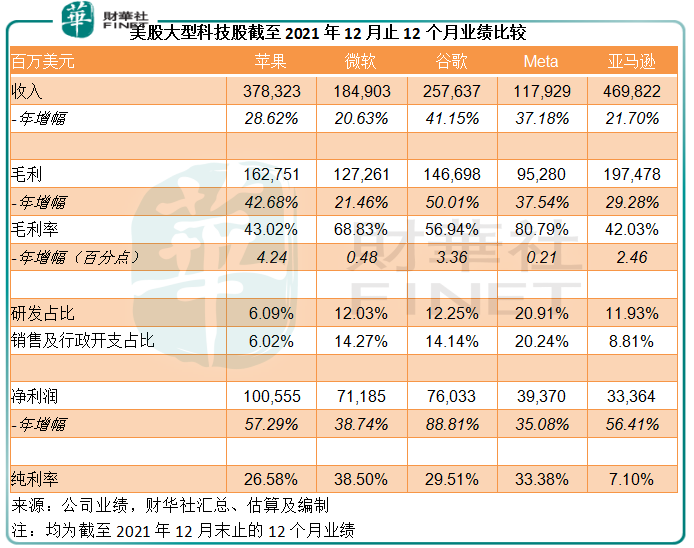

从全年业绩来看,Meta的盈利其实创新高。全年收入同比增长37.18%,至1179.29亿美元,股东应占净利润同比增长35.08%,至393.7亿美元,见下表。

那为什么Meta公布业绩之后股价下挫26.39%?

最为人诟病的是Meta的2021年第4季业绩,股东净利润出现同比下降,按年下降8.33%,至102.85亿美元。没有对比就没有伤害,近日也公布业绩的竞争对手Snap(SNAP.US)第4季却扭亏为盈,录得净利润2255万美元,而上年同期为净亏损1.13亿美元。

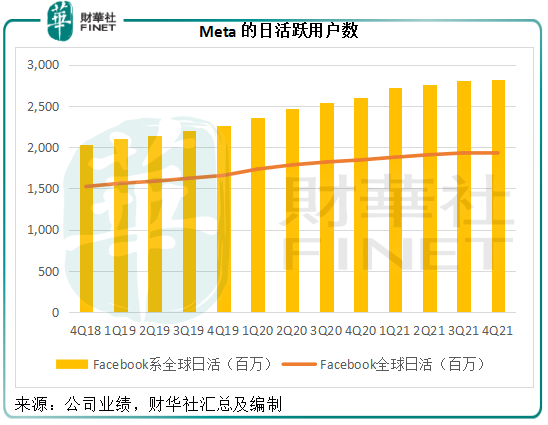

Snap的2021年第4季DAU(日活跃用户)为3.19亿,同比增长20%,或54百万户,已连续第五季增幅保持在20%以上。而Meta的Facebook以及包括Facebook、Whatsapp、Instagram等系列在内的全球日活同比增幅仅分别为4.55%和8.46%,似乎被Snap比了下去。

不过值得注意的是,Snap的强劲增幅主要归因于较小的用户基数,如果按绝对量来计算,Meta未必输。Facebook和日活和全系列日活的按年增幅分别为84百万和2.2亿,远高于Snap的增长量54百万。

所以,从用户增量来看,Meta仍具有竞争力。

笔者认为,Meta第4季业绩下降的主要原因是:1)元宇宙业务的亏损;2)APP业务面临的不利因素。

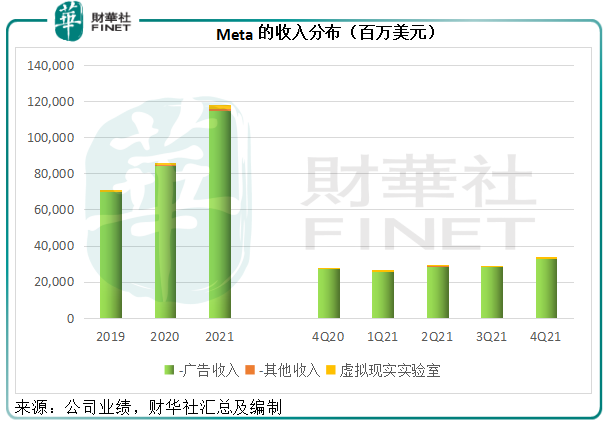

原名为Facebook的Meta最近改名以便拓展元宇宙,并从2021年第4季开始改变业绩的呈列方式,将APP业务产生的收入与虚拟现实实验室业务分别呈列。

值得注意的是,不管大家对元宇宙抱有多大的希望,作为元宇宙之首,Meta的元宇宙收入占比少得可怜,2021年第4季收入仅为8.77亿美元,同比增长22.32%,相当于总收入的2.6%,与其最主要的收入来源广告收入增幅20.05%差不了多少,但分部经营亏损却大增57.41%,达到33.04亿美元,远超出其收入水平,或主要为元宇宙布局的投入,这是拖累该公司第4季整体利润下降的一个主要原因。

但笔者认为,拖累业绩表现最主要的原因还是Meta的强项APP业务盈利能力有所下降。

2021年第4季,该业务分部的经营利润率按年下降5.92个百分点(按季上升2.57个百分点),至48.45%,或因研发、营销等投入增加。

更为重要的是,Meta所给出的未来指引或预示着这一强项业务的前景堪忧,这应该是市场感到失望的最主要原因。

Meta预计,2022年第1季总收入将介于270-290亿美元,而2021年第4季为336.71亿美元,2021年第1季为261.71亿美元,意味着按年增幅或介于3.17%-10.81%之间——显然远低于2021年第4季的收入增幅19.95%和2021年全年收入增幅37.18%。

预计这受到展现量和价格增长的压力所影响。这是因为用户对其不同APP的偏好发生了变化:例如用户转向收费(即每月每用户价值ARPU)较Feed(动态推送,广告展示模式为动态广告)和Stories(故事,广告展示模式为快拍版位)低的短视频应用Reels,对其展现量带来影响。

此外,在定价方面,该公司预计会受到以下几个负面因素的影响:

- 苹果(AAPL.US)的隐私新规影响,包括应用要获得用户明确许可才能跟踪用户展现定向广告;

2)宏观经济形势变化,例如成本通胀和供应链短缺正影响着广告主的预算,可能会对广告主的需求构成威胁;

3)汇率或影响其按年增幅

可见Meta的主营业务前景并不乐观,而从其给予的指引来看,西方的整体经济增长可持续性或也受到质疑。

所以,美股下挫的责任不应全部由Meta来背。“花无百日红”,增长的可持续性或撑不起高估值才是美股整体下跌的首要原因。

美股回调才是主因

亚马逊(AMZN.US)在Meta之后也公布了2021年第4季业绩,所不同的是,亚马逊的业绩喜人,季度收入按年增长9.44%,净利润却按年大增98.32%,主要因为对电动汽车厂商Rivian(RIVN.US)的投资产生大笔利润,也因此该云计算巨头的股价在盘后交易时段大涨14.24%。

至此,美股五大科技巨头苹果、微软(MSFT.US)、谷歌(GOOG.US)、Meta和亚马逊均已公布截至2021年12月末最新一季业绩。

见下图,季度盈利增幅最强的是亚马逊(主要来自投资表现,而非持续性业务),表现最差的是Meta。

全年业绩来看,五大互联网公司的净利润增幅都在35%以上,其中谷歌表现最佳,而Meta稍逊。

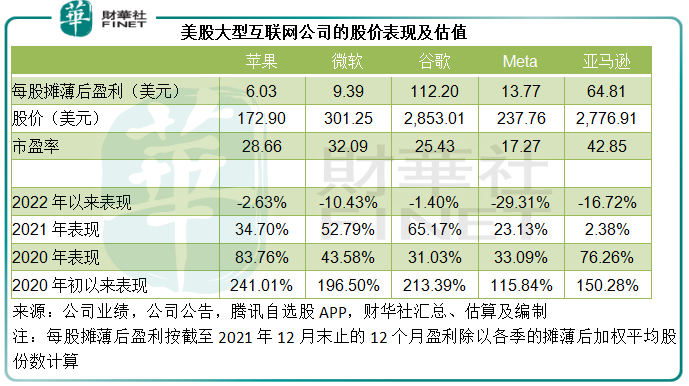

值得注意的是,这些大型互联网公司的2021年股价表现不如盈利增幅(仅除了微软),见下图,它们的股价或早在2020年已超前反映。

2020年初以来,苹果、微软、谷歌、Meta和亚马逊的股价累计涨幅分别达到241%、197%、213%、116%和150%,当前的市盈率分别达到28.66倍、32.09倍、25.43倍、17.27倍和42.85倍,均值为29.26倍,已高于道指和标普500的估值。

所以,在全球资金及流动性收紧之际,这些股份的获利回吐活动也增加,导致今年以来股价纷纷回落:2020年疫情以来,大型互联网企业因为其业务的非物理接触性质,而逢凶化吉并大赚一笔,但疫情之后,随着经济常态化,这些企业的优势已消化在这两年的高基数中,往后的可增长空间或收缩,导致未来的增长放缓。

发展空间收缩,加上高估值,资金的获利空间缩小,自然会离开这些资产,而转投增长前景更佳、估值偏低的股票。这些股票在哪里?可能就在港股市场。

凌冬已尽,暖春可期?

港股上市的五大互联网企业:腾讯、阿里巴巴、京东(09618.HK)、美团和百度,2021年股价累计跌幅分别达到19.23%、48.88%、19.88%、23.49%和42.62%,远低于美股同行的表现,主要原因是这些互联网企业遭受监管,业绩表现欠佳。

2021年雷厉风行的监管已对它们的业绩造成负面影响,这也是它们的估值并没有因为股价下滑而跌至更低水平的原因。值得注意的是,监管的执行,也释放了政策的不确定性风险,改善风险回报率。

从上图可见,社交网站腾讯的市盈率估值为20.13倍,高于Meta的17.27倍,而腾讯的纯利率只有34.42%,相较Meta为35.08%,那是否意味着腾讯的估值可能受压?

事实上,现在的腾讯更类似一家投资公司,它拥有众多上市和未上市投资,而这些投资一旦释放价值可大大增厚其利润和价值。值得注意的是,最近针对大型互联网公司的反垄断交易监管趋严,或驱使腾讯出售已获利的投资,以降低相关风险,包括以派发股份形式出售京东和减持东南亚电商Sea。

这些交易的直接影响是释放腾讯的账面资产,确认投资价值。截至2021年9月末,该公司的投资组合账面值就达到8279亿元人民币,约合1.01万亿港元,相当于其当前市值4.6万亿港元的22%,可见潜在的升值空间有多大。

这些投资大都按成本入账,经过融资和上市的价值重估,投资项目的资产市值早已远超腾讯投资时的账面值,一旦出售或减持,其价值将按市价与账面值之差来确认利润,从而提升腾讯的利润,这正是社交媒体广告业务受到监管、游戏业务面对索尼和微软步步紧逼,其估值却得以保持的原因。

受新业务巨额投入拖累,美团最近几个季度的亏损迅速扩大。长远来看,新业务的前景仍不太乐观,能否扭亏为盈尚是未知之数,所以相对来说,美团的向上估值空间或有限。

京东管理层已经明确未来以用户体验为主,而不是以业绩数据为追求,可以预见京东的下沉市场拓展战略在短期内或难以带来较大幅度的利润增长。百度也是一样,人工智能的投入以及未来业务方向的探索,或继续蚕食其利润。以业绩水平来量度其股价成长空间有欠公允,需留意它们的战略能否为未来发展带来价值。

阿里巴巴估值最低,虽然受监管和经济增长影响业绩有所下降,盈利能力仍维持稳健,更为重要的是,经历2021年的监管后,其不确定风险已经得到了释放,冲击也稳定下来,所以对比于国内和国际同行,阿里巴巴似乎更值得留意。

总结

西方国家资金流动性的变化,迟早会反映在资本市场中。

在最近两年大涨之后,美股上市的大型科技股估值已经去到一个较高的水平。但是资金收紧,将可能压抑消费需求,从而令整体经济增长放缓,这意味着大型科技公司或难以维持过去两年的业绩高增长,也就无法支撑过高预期所赋予的估值,这正是西方资本市场跟随量化宽松政策收紧而收缩的基本逻辑。

相对来说,港股上市的科技股估值相对较低,而且监管的不确定风险已经释放,它们的估值有望迎来转机,暖春可期。