如果用一句话来概括ESG投资的火热及必然性,笔者认为“没有测量,就没有科学”这句话再好不过。当一种新的测量诞生,那些曾经无法被准确定价的,将迎来价值爆发。

ESG究竟“测量”什么?

以MSCI的ESG打分指标为例。通过对环境E(Environmental)、社会S(Social)、公司治理(Governance)三大核心指标,10个主题指标的打分,正加负减,勾勒出一家企业在三大核心指标领域的综合表现。

综合来看,由于这些指标行为“买方”的“弱势”,导致企业行为对环境及社会的影响在过去很难被测量,甚至连被测量的需求都很羸弱。

举例某企业进行一项对自然环境长期有益的行为,但“环境”无法自我表达一需求,“未来的受益人”对此的需求也能难表达,加上现在测量体系的缺陷导致受益程度难以准确测量。因此,企业的这些有益行为的价值被低估。

再如,一位接受帮助的山区贫困初中学生,她和她的同学们接受的企业救助又该如何测量?用企业投资的钱物来衡量明显偏差较大,因为投入不等于产出。而贫困山区的孩子们自身无力为此付费,衡量产出变得很难。

在这种情况下,第三方的测量体系如ESG应运而生,他们做为企业公益行为的测量工具虽不是完美的,但将企业行善或作恶的行为做量化统计,并公布测量结果。这有利于企业的公益行为得到社会认可,方便定价,体现其价值。行善可以产生可测量的价值,增加公司利益,这促使众多上市公司加紧投入ESG的怀抱。

大势难逆,为何ESG的需求如今爆发?

欧洲在ESG应用上走在全球前端,美国稍慢一拍,亚洲正在积极追赶。2018年A股被纳入MSCI指数后,所有被纳入的A股将接受ESG评级。2019年12月24日,富时罗素宣布将ESG评级及数据模型中的A股数量扩充至800家,对中国上市公司(A股、港股、中概股等)的覆盖范围已达1800家。评分不达标的上市公司将无法得到众多机构投资者的眷顾。

不仅如此,ESG甚至会考察一家企业的供应链风险。例如,2019年12月11日,宝马宣布与赣锋锂业(002460-CN)(01772-HK)签订5.4亿欧元大单以获取未来五年生产新能源汽车动力电池所需的氢氧化锂,宝马要求赣锋锂业选用澳大利亚硬岩矿开采原料,以使自身的供应链达到ESG较高标准。

不仅是外部环境促使中国上市公司加紧接受ESG评级,内生性因素也迫使中国企业加紧布局。

中国基金业协会发布的《中国上市公司ESG评价体系研究报告》称,在国家领导层的要求下“今后3年要重点抓好决胜全面建成小康社会,防范化解重大风险,实现精准脱贫、污染防治三大攻坚战。研究和推广ESG正是推动中国经济高质量发展和完成三大攻坚任务的重要工具。”

在这样的政策环境下,无论是中国的上市公司还是未上市的中大型企业都积极建立CSR(企业社会责任)部门,将企业在ESG方面取得的成就纳入测量体系,使公司在相关领域的努力获得政府认可、社会认可,以及国际评级机构认可。

瑞银财富管理亚太区首席投资总监陈敏兰在《金融时报》上撰文称“亚洲转向可持续投资最初是自上而下的推动。如今随着私人和机构投资者寻求更佳的ESG信息披露和实践,一种自下而上的机制正在迅速发展。”

ESG投资的大潮已来,积极适应的企业将有利可图,也有助于企业获得更佳的长远发展。

ESG评级高的股票表现究竟怎么样

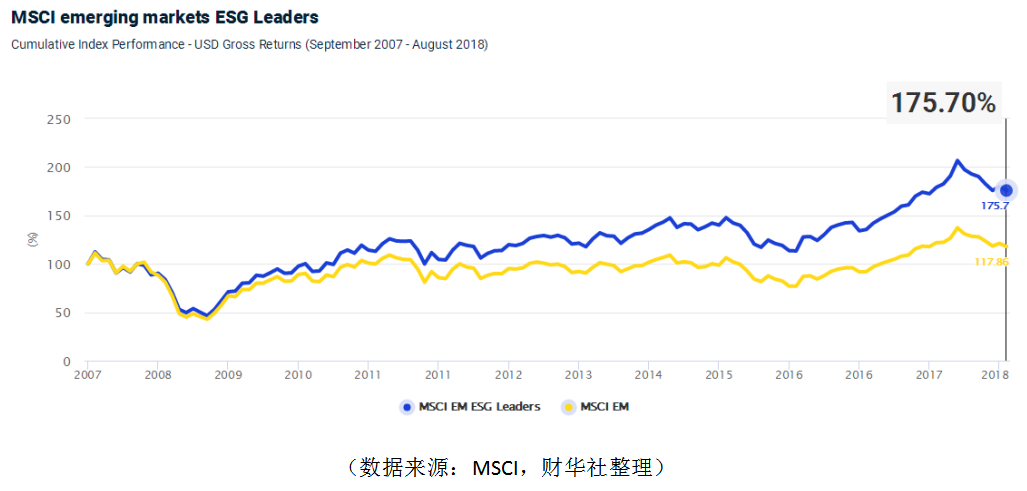

ESG投资在新兴市场中获得收益更高。财华社统计,在2007年9月至2018年8月十一年间,MSCI新兴市场ESG领先指数(MSCI EM ESG Leaders Index)的收益率达到175.70%,这较同期的基准指数(MSCI新兴市场指数)的117.86%收益率高出57.84个百分点。

但是在以发达市场为代表的MSCI世界领先指数(MSCI World ESG Leaders)同期以176.23%的涨幅略微落后于基准指数(MSCI世界指数)2.72个百分点。详细的综合对比可以查看财华社前期文章《ESG评级上调,会提升公司业绩吗?》。

这里重点来看一下国内获得高ESG评级的公司在过去一年内的实际表现究竟如何?

财华社以3760家A股上市公司为数据样本,统计了截止2019月12月31日前一年的股价与ESG评级的关系。

这里选用在国内权威的商道融绿ESG评级作为标准,这也是Wind统计A股的首选ESG评级指标。在前期文章中,财华社阐述了提高ESG评级主要对上市公司中长期股价提振有正面影响,同时高评级的公司的负面事件较少,股价的最大回撤幅度更小。

1.总体对比

先看下总体的情况,统计在内的3760家A股上市公司,有924家公司获得商道融绿ESG评分,另有2836家未获评分。

在过去一年里,全部3760家A股上市公司的平均涨幅是27.62%,平均振幅是90.39%;924家有获得商道融绿ESG评分企业的平均涨幅是30.68%,平均振幅是80.57%;2836家未获ESG评级的企业的平均涨幅是26.63%,平均振幅是93.59%。

小结:

年均涨幅:获评级公司>总体样本>未获评级公司

年均振幅:未获评级公司>总体样本>获评级公司

获ESG评级的上市公司年均涨幅优于未获评级公司,显示出获ESG评级的上市公司股价表现更为强势;获ESG评级上市公司的振幅小于未获评级公司,显示股价在区间内表现较为平稳,如果考虑到最大回撤幅度,这对于对冲基金和执行量化交易策略的机构投资者来说十分关键。

2.评级对上市公司的股价走势的影响

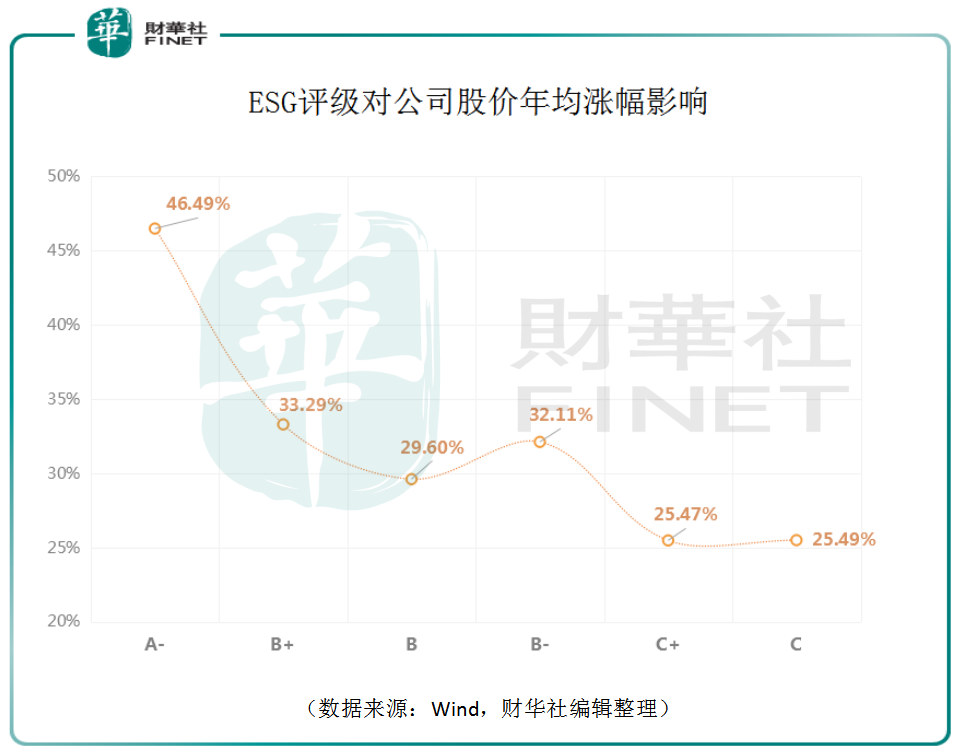

从分布上来看,获得较高评级的公司在过去一年中,整体股价获得更大涨幅。其中8家获得A-评级公司年均涨幅达46.49%;93家获B+评级公司年均涨幅33.29%;184家获B评级公司年均涨幅29.60%;475家获B-级公司年均涨幅32.11%;151家获C+评级公司年均涨幅25.47%;13家获C评级公司年均涨幅25.49%。

除获B-评级公司年均涨幅略高于前一级别B评级,整体上看,随着评级的提高,上市公司在过去一年内获得更大涨幅的概率也会提高。

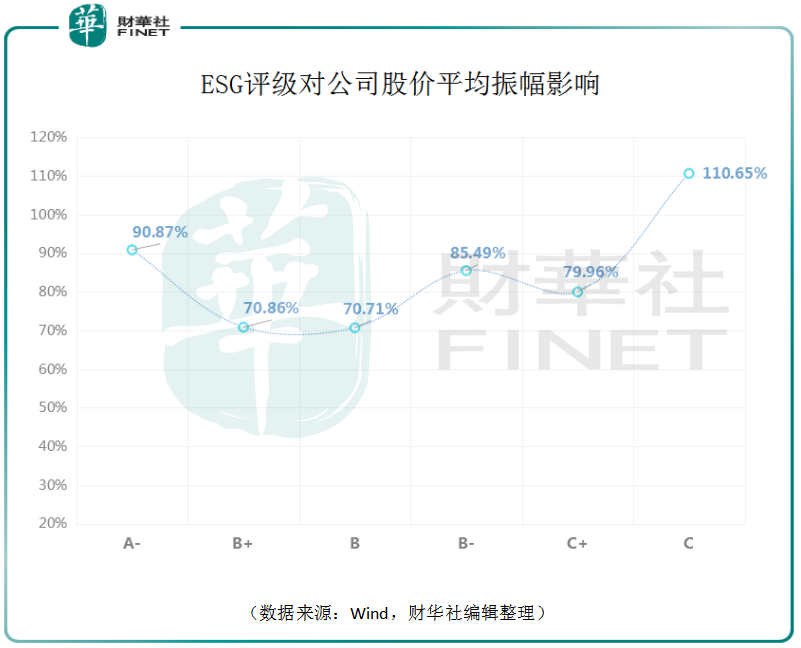

另外,从ESG评级对公司股价在过去一年内的平均振幅影响来看,A-级公司的平均振幅达到90.87%,不过这需考虑到他们取得了分组中的最高平均涨幅影响。B+及B级公司平均振幅最小,B-及C+及公司平均振幅有所提高。有意思的是获得最低评级标注的C级公司的平均振幅最大,达到110.65%,而他们是平均涨幅最低的组别,仅有25.49%。这反应出了C级别公司股价的最大回撤危险更高。

简言之,在过去的一年中,投资获ESG评级更高的A股上市公司获得较高收益的概率更大,同时承受最大回撤风险的幅度更小。

2019年11月26日MSCI宣布即日公开全球逾2800家企业的MSCI ESG评级,并计划在2020年全面公开Investable Markets Index指数中7500家公司的ESG评级指数,财华社也会在后续评估MSCI ESG评级对港股上市公司的影响,敬请读者关注。

附表: