在港股民办教育板块里,中教控股(00839-HK)是仅次于中国东方教育(00667-HK)的第二大市值企业。截至12月9日收盘,中教控股市值为210.51亿港元,稳居港股高等教育行业市值宝座。

作为国内以在校人数计最大的上市高等及职业教育机构,内地大型民办高等教育集团中教控股,其经营状况在一定程度反映出了我国当代的高等教育行业发展趋势。

高等教育行业的认识

高等教育是中国人自古以来一直非常向往的一个教育阶层,清朝讽刺小说《范进中举》除了刻画出科举考试制度下好官名利禄的可耻社会风气,同时也反映出知识(尤其是高等教育)对一个人改变命运的重要性。

高等教育与K12教育(学前教育至高中教育)在性质和行业竞争上都有很明显的区别。K12的核心是升学率,分数是一项非常重要的指标,分数、升学率就是最大的本领,所以这个细分领域的竞争归根到底还是教学质量的比拼,做到区域垄断。而高等教育没有升学率之说,看重学历和文凭,加上高校学生的流动性远比K12行业强,所以其竞争主要是全国性的竞争,激烈程度相对没有K12高,面对的经营压力较小。

根据统计局抽样调查数据,2015年,我国大学教育程度人口仅占12%。相较于比例高达50%以上的欧美发达国家来说,我国的高等教育事业发展空间是巨大的。可以说,往后20年,高等教育的普及率将会继续上升,市场还未进入存量竞争阶段。而目前市场还是一个增量市场,渗透率和高教入学率都处于非常低的水平,市场还未进入激烈的存量竞争阶段时,高校的竞争不会达到像汽车、家电等行业一样不是你死就是我亡的激烈程度。

不过,我国的人口红利时代早已结束。有限的人口不会喜欢差的学校,品牌和口碑将会是高校追求的目标之一。

但在这种此消彼长的背景下,拥有良好现金流的高校所处的赛道是一个很好的赛道,在巨大的市场蛋糕面前,这类优质的高校非常喜欢扩张,通过并购整合来实现规模的壮大。

中教的特点和优势

中教控股成立于1999年,于果及谢可滔是公司的创始人,同时也是教育界的资深人士。中教控股做了20年行业运营管理,获得了ISO9001认证,这说明他们管理运营团队相对是比较成熟和比较有经验的。

值得注意的是,中教控股对高等教育较为专一,在2017年将中小学业务出售,以专注高等教育,所以我们目前看到公司旗下的学校均是高等院校。

我们从三个角度分析中教控股的综合实力如何。

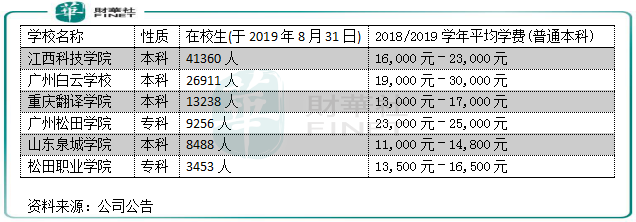

一,学校质地。学校质地是影响一家教育企业口碑和招生能力的关键,中教控股经营的两所大学及一所职业学校为江西科技学院、广东白云学院及白云技师学院,该等学院均为中国知名的民办高等或职业教育机构。江西科技学院连续9年名列中国排名第一民办本科院校;广东白云学院曾连续10年获广东高等教育院校(民办)竞争力十强第一名;白云技师学院连续7年名列广东省排名第一技工学院。

中教控股在校生排名前三的学校学生规模较大,均超过1万人,三间学校学生总数超过了8万人。而且这三家学校在各自省内都是民办高校第一名或有较大影响力的,应该说生意是非常好的。区位布局上来看,广东、重庆、江西和山东三个省份的经济和人口也都是非常有潜力的。

在今年,中教控股相继收购了川外重庆南方翻译学院和澳大利亚国王学院。据悉,国王学院现有1%为中国留学生,大幅低于澳洲学校平均中国留学生占比的38%。中教控股期待推进国王学院与其国内学校的合作项目,以发挥中教在两地学校间的协同效应。

川外重庆南方翻译学院是地处重庆的本科学校,在校生规模约1.3万人。该学院2001年经重庆市教委批准,具备招收本科和专科层次学历教育资格,学院占地总面积1572亩,有渝北和綦江两个校区。根据中教控股口径,两个校区已有容量约超过1.8万人,校区面积大,未进行容量扩张的空间大。

二,内生和外延并购能力。中教控股是我国民办高等教育的上市龙头企业,从企业长远持续发展角度考虑,公司也必须走上收购扩张的道路。从中教控股的历史可看出,其主要是通过收购和合作的方式,比如收购学校的股权,合作开发课程等方式来扩大业务覆盖面积。

经过扩张,中教控股目前在中国六个省份/直辖市(江西,广东,河南,陕西,山东和重庆)运营六所高等教育学校以及三所职业教育学校,其招生网络覆盖中国内地所有的省份,于2019年8月31日在校学生人数达到了17万,成为民办学校中学生规模最大的企业。

2017年8月31日,中教控股拥有的三所学校在校生人数为75255人,两年时间(2017财年-2019财年)学生人数翻超1倍。这表明中教控股拥有很强的内增长和并购整合能力,尤其是整合能力较强。

两年时间,中教控股并购了6间学校,截至目前为公司带来了近10万的学生人数,同时也贡献了公司大部分的收入,公司两年时间收入增速与学生人数增速一致。不过,中教控股同期净利润增速为38.23%,净利率下滑,表明并购带来的“后遗症”还是存在的。中教控股并购的学习中包含亏损的学校(如重庆南方翻译学院),同时还需整合,加上并购事项资产较重,周转更慢,并购起来时间周期长,而且老校区还有维护的资本投入,所以并购在很大程度上挤压了利润空间。

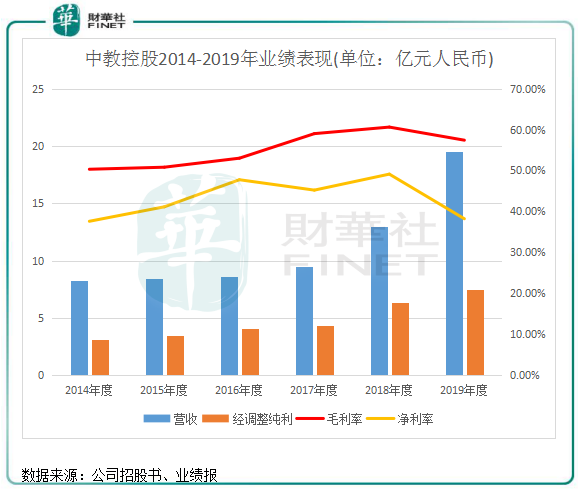

三,财务状况。中教控股总体上的业绩表现较为稳健,尤其是近两年业绩保持高速增长。但2019年的盈利能力水平有所下滑,这也是其业务扩张过快造成的。

现金流方面,中教控股过往5年经营活动产生的现金流/净利润大于1,公司盈利质量较好。截至2019年8月31日止年度,中教控股银行结余及现金为34.97亿元人民币,同比大增1倍;期内资产负债比率为60.9%。

因此,中教控股的资金状况还算良好,这对于需要大量资金进行内增+外延式并购的教育企业来说,无疑是值得振奋的,潜力相当巨大。