谈及对泡面的记忆,是件会暴露年龄的事儿。依稀记得我小时候穿过层层叠叠的街角巷口,跑到一家小杂货店的橱窗前,踮起脚尖买上一包泡面时的小确幸。那时的泡面被当做美味的零食,并非什么廉价的方便食品。到了离家上学的时光,出于“艰苦朴素”的优良传统,泡面成了宿舍里的常备口粮,尤其是在华东地区那潮湿又寒冷的冬天,就连泡面汤也成了具有保暖和美味双重功效的“老火煲汤”。

结果就是,我在大学宿舍里吃光了这辈子中绝大部分的泡面,不知有多少人也有如此的经历。

近些年,健康饮食风逐渐盛行,诸如泡面一类的方便食品被标榜健康的人群逐渐抛弃,这一度造成泡面生产商的销量下滑。不过,泡面商不会这么容易被打败。崭新的诱人包装,特制的美味汤底包,泡面生产商们正试图再次勾起人们的渴望,就如我小时候踮起脚尖,望着街角杂货店橱窗中的泡面时那般。

泡面生产商正努力将泡面打造成集方便与美味一体的佳肴,就连饱受争议的健康问题,他们也在努力改善。从价格上来看,泡面比叫上一碗外卖面条更便宜,如果你控制水温和泡面的时间得当,它还可以获得更好的口感。

忽如一夜春风来。泡面再次被端上出租屋中的小灶台、加班族的办公桌、甚至是贪恋美味的食客们的餐桌,全球的方便面市场正在逐渐复苏。

复苏中的方便面市场,全球市场比中国更为强劲

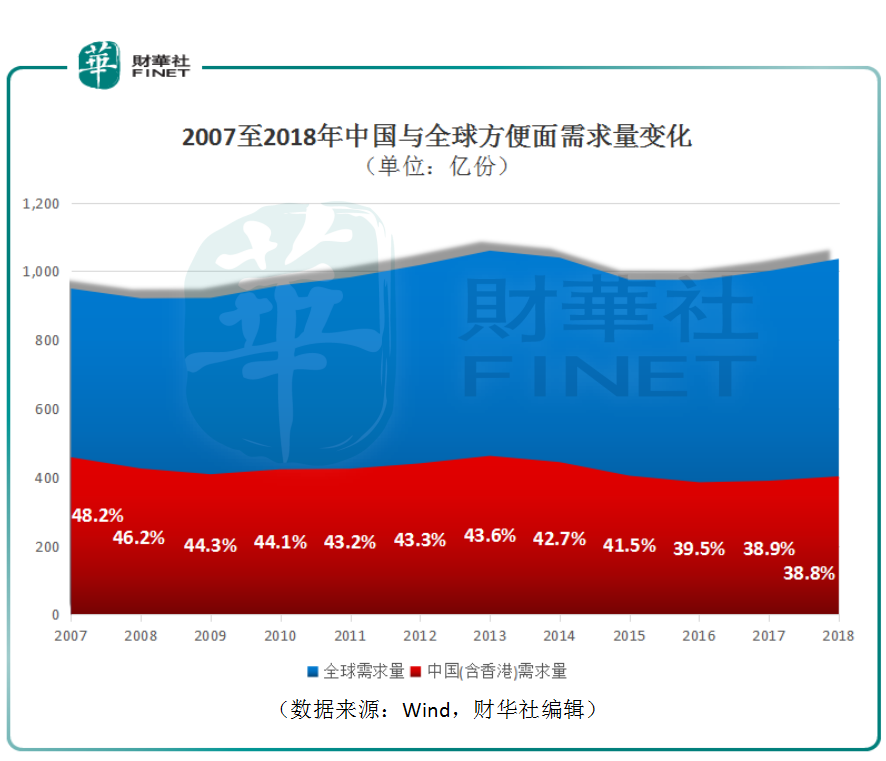

2009至2013年全球方便面市场的稳步增长期。世界方便面协会的数据显示全球需求量由2009年的922.2亿份增长至2013年的1,059.9亿份,年复合增长率为3.5%。

2014与2015年,全球方便面市场的需求量连续两年快速下滑,较上一年分别下滑1.9%和6.2%,实际需求量分别为1,039.6亿份和975.1亿份。

2016年,全球方便面需求量企稳,结束了连续下跌颓势,2017年与2018年再次分别以2.7%及3.5%的增速开启复苏之路。

中国市场作为全球方便面需求最大的市场,其趋势与全球市场变动雷同。财华社研究历史数据发现,在2014年与2015年的市场下跌中,中国市场的回落更为明显,而在之后的复苏力度却逊于全球市场。这使得中国方便面需求量占全球需求量的比重由2007年的48.2%下降至2018年的38.8%。财华社在研究中国方便面行业数据时也发现一个奇怪的现象,2018年销量复苏的中国市场产量却在大幅下滑,这很不合常理。

中国市场的疑问:“消失”的产量

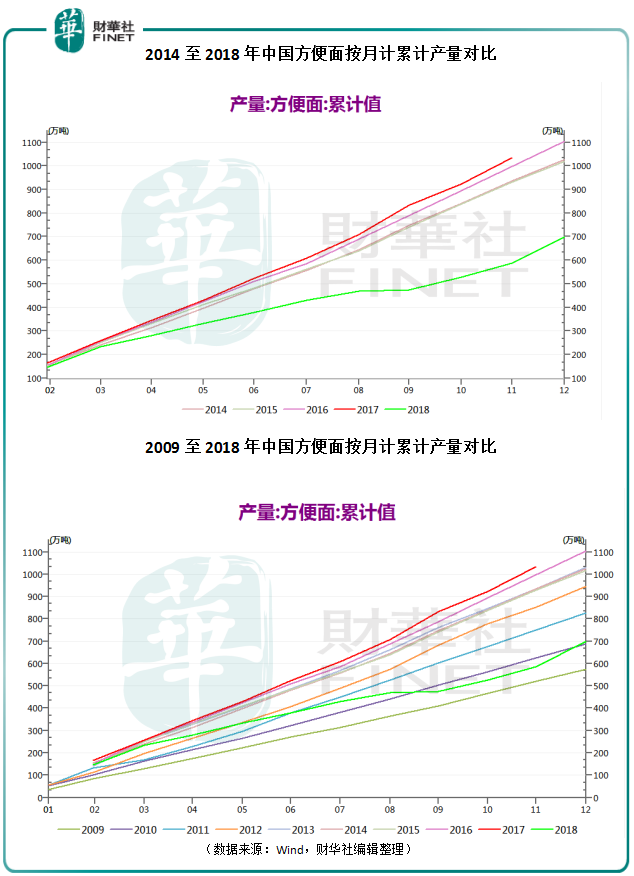

Wind援引国家统计局的数据显示,2009至2016年中国方便面年产量整体呈现逐年递增的趋势,仅在2014和2015年出现增长停滞。这与上文中全球以及中国市场的需求下降是想呼应的。2017年,在方便面市场需求的复苏的情况下,中国的产量基本与2016年持平。

(*注:Wind的2016年11月及2017年12月中国方便面产量没有统计数据。前瞻产业研究院显示2017年中国方便面产量为1103.02万吨,这与2016年产量1,103.89万吨几乎持平)

异常的表现出现在2018年中。联系上文中的全球及中国方便面市场需求于2017年及2018年开启复苏。2017年中国的方便面产量企稳。2018年,全球及中国市场需求增长进一步提速,分别达到3.5%及3.3%,这高于2017年的2.7%及1.1%。照理说2018年中国的产量也应该有所增长,但实际情况却是2018年,中国方便面产量快速下滑,699.48万吨的年产量几乎跌至八年前的2010年水平。

2018年中国方便面产量为699.48万吨,相较于2017年产量1,103.02万吨同比降幅达36.6%。这几乎与2010年产量688.11万吨相近。

(*注:因Wind数据库2017年12月的中国方便面产量累计值缺失,这里使用前瞻产业研究院的2017年中国方便面产量1103.02万吨数据计算)

在市场需求增长的情况下,产量却大跌36.6%,这究竟是数据出问题了,还是另有隐情?

寻找答案

我国方便食品制造(方便面及其他方便食品制造)的固定资产投资降速,似乎也从侧面反映了中国方便面产量下降的情况。

据Wind援引中国统计局的数据显示,2005至2016年整整十二年间,中国的方便食品(方便面及其他方便食品)制造固定投资完成额呈逐年递增的态势,直到2017年出现十三年来首次下降,并且降速高达14.2%。

不知这是否是为2018年中国方便面产量下滑提供了预警。

是否会有部分方便面制造业务由国内转向海外?

带着这些疑问我们翻看了国内方便面行业市占率前两位的龙头康师傅控股(00322-HK)、统一企业中国(00220-HK),以及日清食品(01475-HK)(其母公司日本日清食品控股为全球最大即食面生产和销售商)近年的财报。

首先,这三家公司在2018年财报及2019年中报均未提及有产能转移国外的事项。康师傅控股在2018年财报中提及将方便面及饮料业务实施新的资产活化计划,该计划指出透过轻资产以优化分配产能效能及减低长线生产成本,并在2018年财年将账面金额价值625,846,000元的机器设备当残值为零做了减值亏损计算。而在2017年做此处理的设备账面价值仅为224,021,000元。除此之外,康师傅控股并没有出售方便面生产相关的资产的操作,财报中也看不出其它可能会导致方便面产量大幅下降的操作。

统一企业中国方面,在2018年至2019年上半年中并未有重大出售事项。仅在其产能策略中有描述到与外部独立第三方及关联企业等专业代工工厂有合作,可以委托代工生产,使产能具有一定弹性,以适应形势而调整。

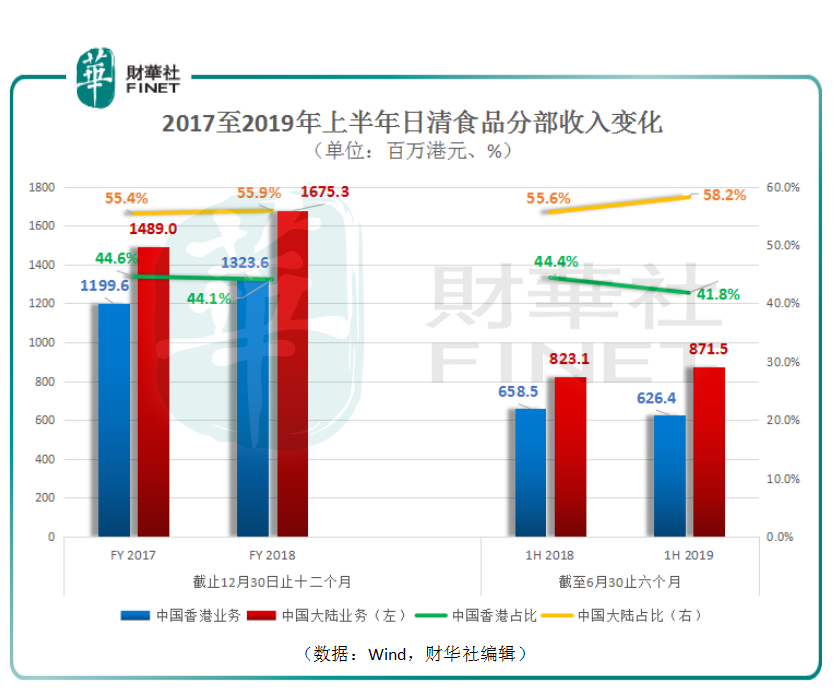

日清食品的母公司虽是全球最大的即食面生产及销售商,但是其聚焦的主要是方便面高端消费市场,在中国方便面整体市场的占比也远不及前两位。尽管如此,日清食品似乎没有降低国内产量或产能的动力。该公司于2017年12月在港交所上市,现金充足。截止2019年6月30止六个月,公司在中国大陆地区与香港地区的收入占比分别为58.2%及41.8%,中国大陆地区的收入占比呈现逐渐走高趋势。

实际上,我们发现日清食品无论在财报的叙述中还是实际行动中都显示出其扩大中国市场销量的决心是坚定的。2019年7月2日,公司发布公告称其全资子公司收购珠海联智科技有限公司全部股权。珠海联智科技在珠海有一块30,000平方米地块的土地使用权。日清食品拟在投资完成后投资1.8亿元人民币在该地块上兴建一座生产包装材料的新厂房,预期2021年建造完成。此新建包装材料工厂将支援目前已接近满负荷运营的东莞包装材料工厂。

几经周折,虽然我们阅览了三家在中国方便面市场具有代表性的龙头企业的财报,但都没有找到2018年中国方便面需求量与产量大幅度背离的明确原因和有力证据。

产量从哪个地区溜走了?

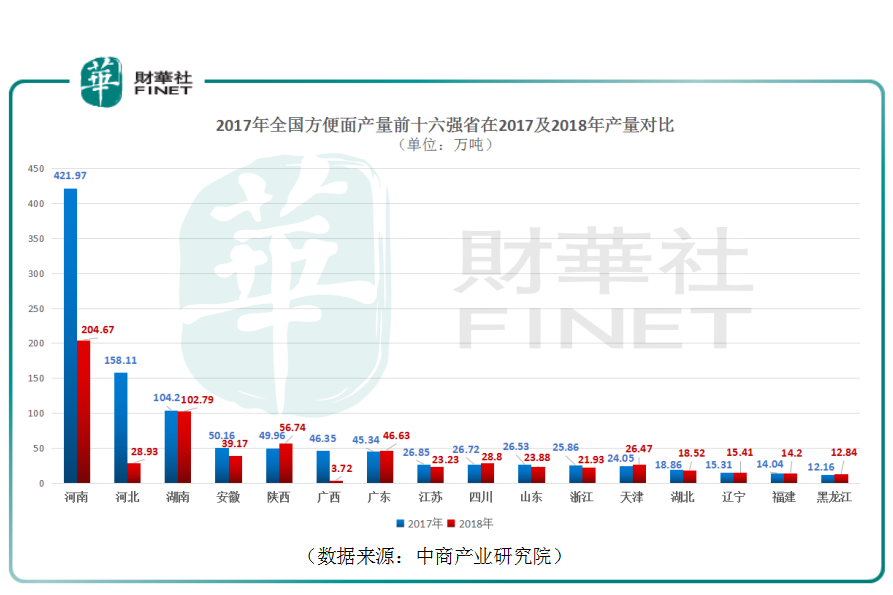

换个角度来看,我们从2017年与2018年中国各地区的方便面产量变化来看一下,产量究竟从哪些地区溜走了?

财华社统计了2017年全国方便面产量前十六强省及直辖市在2017年及2018年产量的变动。从下图可以发现,排名全国方便面产量第一的河南省,2017年的方便面产量为421.97万吨,2018年跌至204.67万吨,较上年大降51.5%。河北省2017年产量排名全国第二,为158.11万吨,2018年降至28.93万吨,降幅高达81.7%。

小结:

遗憾的是,在此篇文章的有限时间里我并没有找到足以解释2018年中国方便面市场在需求量增长3.3%的情况下,产量却大幅降低36.6%的直接原因及有力证明。既然如此就不能妄下定论,财华社也会继续跟进相关信息,直到给支持我们的读者朋友们一个准确的答案。