民办教育近几十年在我国的发展大有势不可挡之势,打破了公办教育的垄断地位,是公办教育的良好补充和支持,成为推动教育发展的重要力量。

民办学校及在校生规模不断在扩张,教育部近期发布2018年全国教育事业发展统计公报,公报显示:全国共有各级各类民办学校18.35万所,占全国比重35.36%。招生人数方面,民办学校招生共计1779.75万人,同比增长3.36%。

而从民办教育领域的头部企业来看,其学生规模增长速度较同行平均更为突出,成为教育行业的一大亮点。

新学年在校生持续攀升

港股民办教育股集中在高教、K12以及在线教育板块,这类上市公司均为国内规模较大、影响力较强的民办学校,资本的助推成为该领域不断下沉扩张的动力。

从近期出炉的运营报告看,大多数港股民办教育上市公司在校生大多数取得双位数增幅,而并购扩张成为行业发展主流。

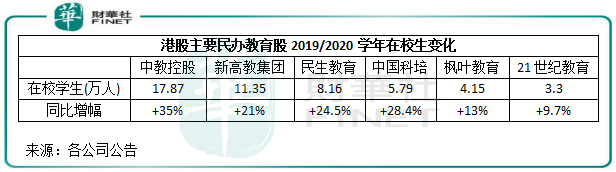

其中,我国最大的上市高等及职业教育机构中教控股(00839-HK)于2019/2020学年的在校学生增幅最大,高达35%,在校学生总数达到了17.87万元,远高于其他民办教育机构。而新高教(02001-HK)、民生教育(01569-HK)、中国科培(01890-HK)等公司在2019/2020学年的在校生规模也有双位数增长。

这些机构在校学生人数飙升有两大原因,一是通过并购项目获取学生资源,其中以中教控股和希望教育(01765-HK)最为突出。例如,中教控股在去年和今年相继收购的松田大学、松田学院、济南大学泉城学院以及四川外国语大学重庆南方翻译学院加入了该集团,使其学生人数快速上升。二是通过内增长模式扩大学生规模,其中中国科培主要靠扩招和上调学费维持业绩的增长,其在校区扩张和改造上投入很大资金,所以具备了很强的内生增长能力。在这一方面,中教控股目前正也进一步扩大其学校的校园容量,以招收更多的学生,“内生增长+外延式扩张”这个模式是当前大部分民办教育企业提升竞争力的两大策略。

政策引导+行业需求促进百花齐放

按行业细分,民办教育行业可细分为职业培训、高等教育及K12教育等细分版板块,这类板块受政策影响很大,属政策性行业。

一系列落地的教育行业规范政策,折射出政策制定者的意图主要有两个原因:一方面需要推动实现教育公平,另一方面鼓励发展各类民办教育事业,以降低各级政府财政的教育负担。

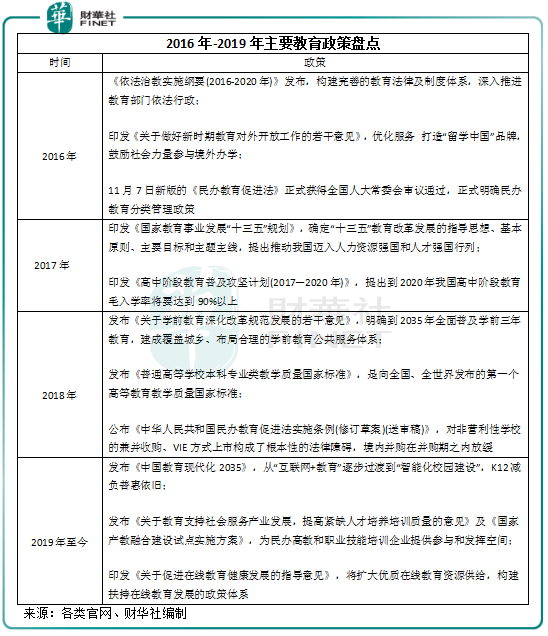

最近几年来,教育行业的政策多了起来,以下是财华社整理的2016年至目前的主要教育政策。

2016年以来,国家不断出台各类教育政策法规,其中“民促法”、教育“十三五规划”等政策的调整提升了教育机构的合规性,提高行业的进入壁垒,民办教育行业也因此受益。

在行业需求方面,我国2018年人均GDP为6.46万元,预计在今年将突破7万元。在生活水平提升的前提下,人们对民办教育的需求也将会日益扩大。

我国的北上广等发达城市对周边地区乃至全国的“虹吸效应”,使得新生人口上升得更快,教育资源也因此更加紧缺,同时还有政策上对消除“大班额”带来压力,因此,增加学校数量势在必行。

公办学校由于受国家教育规划影响很大,较少能提供个性化和差异化教学,而民办学校由于自负盈亏,很大程度可自主选择运营模式和教学方式,进行差异化教学,吸引生源,强化民办学校竞争力,民办国际学校就是提供差异化教学的代表。例如,在民办高教和职业技能培训方面,教育部办公厅等七部门在10月9日发布《关于教育支持社会服务产业发展 提高紧缺人才培养培训质量的意见》,以职业教育为重点抓手,鼓励引导普通本科高校主动适应社会服务产业发展需要,提高教育对社会服务产业提质扩容的支撑能力,为民办高教和职业教育培训企业提供了参与和发挥的光大空间。

为什么民办教育目前是好“赛道”?

整体上看,我国的民办教育行业是一个好“赛道”,可以说未来10年的景气度都依然存在,而且受宏观经济波动影响是十分小的。

那么,为什么说民办教育行业是好赛道?财华社认为有四大因素:

(一)有稳定现金流。教育企业在学生的学费放都是预收款,学校一般是九月份开始招生,每个学生入校后会继续缴纳几年的学费,中途流失的几率很低,所以几乎不存在坏账风险。

在港股民办教育企业里应收账款都是非常低,其中中教控股、民生教育、中国科培在2018年度的应收账款分别为2360.6万元(人民币,下同)、676.8万元、2467.1万元,分别仅占各公司当期流动资产的0.996%、0.81%以及2.01%,可以说不存在资金回收不了的风险。

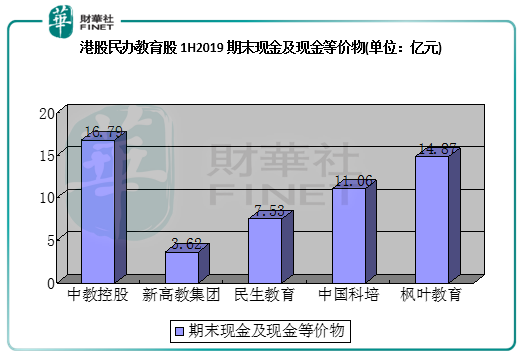

在应收账款不存在问题的情况下,教育企业的现金流也会相当充裕。中教控股、中国科培、枫叶教育的2019年中期期末现金及现金等价物均超过了10亿元,这么高的现金流,在很多行业的公司里是不具备的。

(二) 抗周期性。教育行业对经济的好坏并不太敏感,尽管目前行业处在迷茫期,但是教育行业以其良好的现金流及稳定刚需的特性,独有的逆周期性成为了资本竞逐的避风良港。

资料显示,在过去两次席卷全球的金融危机中,教育是国内主要行业中,唯一一个两次增速都跑赢GDP的行业。经济下行形势下,在无法获得满意的工作时,人们普遍更倾向于增加教育方面的投入。政府也相应缩减教育经费的投入,造成非营利学校的招生能力受到了影响。所以教育行业一级市场的投资节奏持续向好,抗周期性可见一斑。

(三)定价权。民办教育行业的学费涨价能力较强,尤其是优质的头部企业具有更强的定价权。

随着我国包括国际学校在内的民办教育进入分类管理时代,我国的民办学校收费也在走向市场调节与自主定价。在实际操作中,由各设区市、县推出的具体收费标准,多是以政府指导价+上下浮动百分比,或者最高限价的形式确定。

在K12教育方面,教育企业的学费调整要视乎教学课程的需求、运营成本、地域市场等多因素,同时要由经所在地区有关政府定价机构批准,所以综合竞争实力越强的民办教育企业,那定价权也就越强。

(四)竞争环境。当前,我国的教育行业处于高度分散的阶段,能影响到行业的头部企业目前还未出现,呈现出百花齐放格局。这个行业经营情况良莠不齐,未来有较大的整合空间。所以,当今的教育行业是一块硕大的蛋糕,每一家教育企业都可切分,但切分得大还是小就需要看综合竞争实力了。