1、“大梦我先觉”

国美(00493-HK)终于等回了它黄光裕。

2月17日,国美零售在公告中宣布,黄光裕假释期满,原判刑罚已执行完毕并正式获释。

消息灵通的港股市场早在16日就作出反应。当日,国美零售股价跳空高开大涨34%,收报2.25港元,全日成交金额放量增至20.25亿元。

类似的情况发生在去年的6月24日。当日北京市第一中级人民法院裁定对黄光裕予以假释,黄光裕得以在狱中服刑十余年后正式出狱。国美零售的股价随即暴涨17.4%,收报1.62港元。

至今年2月16日,黄光裕假释期满,如期获释,自此彻底恢复自由身。

按市场反应来看,大家都在期待回到国美的前首富黄光裕能再有一番作为,带领国美零售在中国零售行业再翻江倒海一番。

2018年12月24日,前快播创始人王欣在因为传播淫秽物品牟利罪刑满出狱后宣布开始新的创业历程。但之后推出的匿名社交产品马桶MT开始内测一小时后即被微信封禁。应用之后亦未通过iOS应用商店的要求,在iOS下载链接亦被关停。

至今高龄再创业的王欣已在江湖上没了影儿。人们提到王欣,首先联想到的前缀仍然是已经破产清算的快播的创始人。

从2010年入狱起计,黄光裕离开零售行业一线已经整整十一年。这十一年间,行业从线下走向线上,又再与线下结合成为“新零售”,阿里巴巴、京东、拼多多先后崛起,将原本属于国美和苏宁的生存空间一点再一点地挤占。

终于出山的黄光裕,大梦一觉醒来,真的能力挽国美的狂澜么?

2、一直在转型的国美,一直在亏损

为顺应行业发展变化,国美在2017年末启动“家·生活”战略,在家电之外延伸布局家装、家居及家服务等领域,零售模型从线上及线下拓展成“到店、到家、到网和社群”四元一体形式。

2020年下半年开始,国美开展第二阶段“家·生活”战略,构建以线上平台为主,线上/线下双平台+自营/第三方外部供应链,业务生态覆盖社交+商务+分享,产品从电器、家装、家居、百货向更大范围拓展,满足用户全方位需求。

如果把“国美”两个字去掉,国美的转型目标很像是早期业务多元化拓展的京东。

但有了第一个京东之后,行业的“第二个京东”就显得有些赘余。

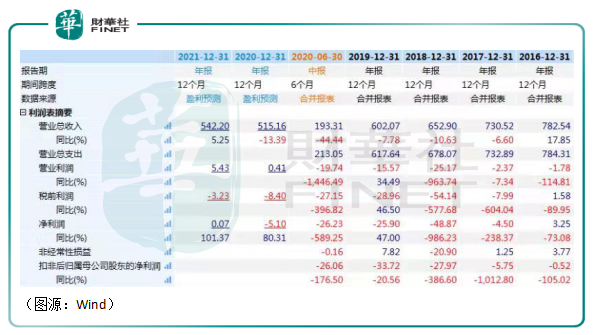

去年上半年,业务仍主要为线下家电销售的国美遭遇疫情当头一击。一季度销售收入同比下滑61.48%。第二季度开始,国美方开始线上直播带货,期内销售收入同比跌幅收窄至26.32%。 两个季度合并计算,国美录得销售收入190.75亿元,同比下滑44.44%。公司1360家可咨比较门店共实现销售收入162亿元,同比下滑38.58%。

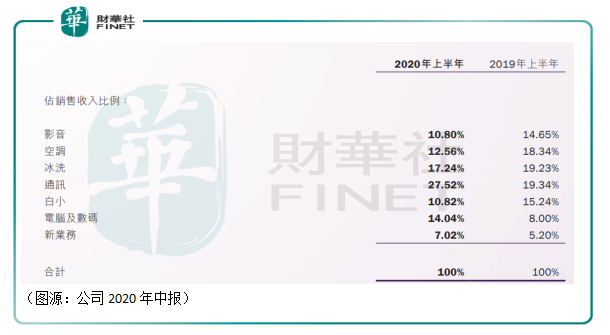

分产品类别看,新业务(柜电一体、家装及家居等产品)收入占比只为7%,家电销售额仍占总收入绝大部分,通讯产品、冰洗、电脑及数码占比分别为28%、17%及14%。

从毛利率上看,国美所有家电产品的毛利率均出现了较大程度的下滑。通讯、电脑及数码产品两类销售占比较大的品类分别只有2.41%及2.5%,2019年上半年则分别为8.45%及7.31%。整体而言,国美的毛利率约为9%,同比下降了6个百分点。

可以推断,在上半年线下家电销售受到疫情影响的情况下,国美采用“低价换量”的方式,才让最终的销售收入数字不至于太难堪。

在收入及毛利率都大幅下滑的情况下,国美虽然也在大幅削减经营费用,但其中占最大头的营销费用虽然同比减少了24.59%(主要为薪酬及租金的削减),占总收入比重仍由12%上升至16%。

因此,理所当然,国美去年上半年录得较大程度的亏损。事实上,从2016年开始至2020年年中之间近五年,国美的扣非归母净利润便一直为负。

在京东出现之前,国美便是靠“薄利多销”、去除中间商赚差价的路子成为线下家电零售行业当之无愧的龙头。黄光裕亦借此登上全国首富的位置。

但到了后来,同样薄利多销的京东走上了盈利的顺风坦途,而国美的净利润亏损的口却越来越大,原因是为什么呢?

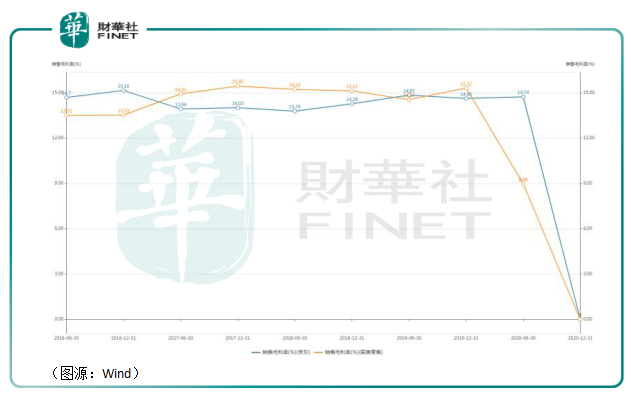

只从毛利率来看,从2016年开始至2019年,京东与国美毛利率相差并不大。部分时候国美毛利率甚至高于京东(2020年有疫情对国美顾客线下消费影响,故不作比较)。

而国美之所以会录得净利润亏损,主要原因则在于销售费用率比京东高很多。京东过去五年的销售费用率大约在4%以下,而国美则主要在12%以上。从国美公布营销费用细分科目来看,占比最高的是折旧费用,其次是薪酬,两者合计共占总收入的8%。

这或许是国美以线下门店发家所难以避免的问题。京东以线上为主,线下为辅,经营形成规模效应之后营销费用率就会相应减少;而国美扩张主要依赖线下扩店,门店数量增加之后,折旧同样会水涨船高,制约公司最终的盈利能力。

国美当然亦意识到了自己的经营窘况。按照第二阶段的“家·生活”战略,国美之后将构建以线上平台为主,线上/线下双平台+自营/第三方外部供应链。这种主攻线上的经营策略,与黄光裕服刑前赖以成名的线下跑马圈地的方式是刚好完全相反的。

黄光裕出山之后,真的就可以扭转国美现在的颓势了吗?

3、京东、拼多多为黄光裕“接风洗尘”?

现在国美零售之所以仍为市场部分人所看好,除了“前首富”黄光裕从幕后走到台前的运筹帷幄,还有最重要的一点就是公司已经和互联网第二及第三大线上电商平台京东和拼多多建立了合作关系。

至于阿里巴巴,那是苏宁易购的。

在黄光裕未获得假释之前,去年4月19日,拼多多宣布认购国美零售发行的2亿美元可转债,两者达成战略合作关系。拼多多除认购国美的三年期可转债外,还同意向国美注入消费大数据、平台流量等数字零售资源,自己则得到国美货源与物流体系的补充。

一个多月之后,京东也认购了国美的1亿美元境外可转债,二者亦宣布达成深度合作。

拼多多和国美零售的合作很好理解。家电产品和物流都不是拼多多的优势,但其有相对于国美而言足够丰富的流量和消费大数据,两者合作,各取所需,亦不构成太大的业务重叠竞争。

至于京东和国美两者的合作,很难说业务没有重合的部分。但国美有京东所没有的遍布全国的2600多家线下门店、数百个仓储中心、数万物流配送人员的布局,在大件物流配送方面比京东自有物流更加成熟。京东和国美的合作,更像是双方线上流量和线下供应链的资源互换。

再深一层,两者达成合作之后,一合力将变成中国家电行业最大规模的采购方,掌握更多的议价优势,可进一步降低家电采购成本,提高毛利率。

由于京东和国美达成战略合作的时间就在去年黄光裕假释出狱几日之后,故京东的战投亦被外界视为是为黄光裕的“接风洗尘”。

同时与京东和拼多多交好之后,现在的国美零售看似已经是左右逢源,但归根结底三方的合作还是利益置换。

这种“利益置换”还有一个大前提,就是拼多多和京东都没有将国美看成是自己真正的竞争对手,因此都愿意开放平台为其导流。

而国美零售的最终目标则是成为像京东一样满足用户全方位需求的零售平台,未来产品将从现在的电器、家装、家居、百货向更大范围拓展——这样的话,国美零售业务将最终和京东及拼多多等线上电商平台业务重合。

届时,三方的战投合作关系将变得分外尴尬。天下熙熙,皆为利往。在商场摸爬滚打多年的黄光裕自然也明白这个道理。

留给国美转型的时间,其实也没有太多了。

4、国美错过的十一年

黄光裕早年推崇“商者无域,相融共生”的经商理念,前者意指经商不设边界,要利用自己的思维左右出击,找到谈判的点;后者则道人若要取得生意上的持续成功,就必须与整个价值链各方及社会的关系保持一定的融洽。

个人方面,黄光裕则多次公开表示要向自己潮汕的老乡前辈李嘉诚学习。

这种以经商利益至上的观念让黄光裕90年代得以白手起家,终成内地首富。有人曾经问黄光裕,他最早那一批价格低廉的电器其实是不是从广东走私过去的,他不置可否。

后来,黄光裕“商者无域”的经营理念亦令他锒铛入狱,蹉跎了好些岁月。

终于,十一年过去了,中国零售行业已经发生了翻天覆地的变化。消费者不再那么喜欢到商场实体购物;“价格便宜”不再是顾客下单的唯一标准;新零售与线下零售的不同更多是实体场景的消费体验;下沉市场成为了行业为数不多未必开发的增量市场。

而“炒地皮”的李嘉诚亦为更多普通人诟病。

在黄光裕不在的十一年,国美曾经的老对手苏宁易购已委身了阿里巴巴,锐意要在自己的第四个十年,全面向“零售服务商”升级,加大开放赋能的发展计划,助力行业转型升级。

国美的目标却是像京东一样“大而全”、以线上平台为主的零售商。它未来的对手,将是淘宝、天猫,甚至是现在的合作伙伴京东以及拼多多。

世界变化太快了,快得甚至让我们怀疑脱离行业一线十一年的黄光裕是否还能适应时代的发展。