海泰新光是一家医用内窥镜器械和光学产品研产售供应商,其中内窥镜业务为目前主要收入来源。光学产品可分为医用光学产品、工业及激光光学产品和生物识别产品,医用光学产品具体包括牙科內视镜模组、荧光滤光片、美容机 ;工业及激光光学产品具体包括准直镜聚焦镜扫描镜;生物识别产品具体包括掌纹仪及指纹仪。

医用内窥镜

由于医用内窥镜业务为核心收入来源,因此仅对该产品及市场做进一步分析。

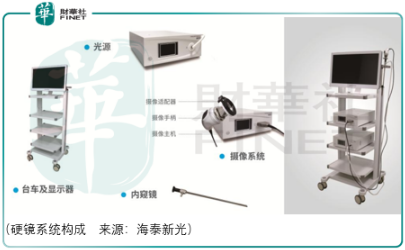

医用内窥镜是集合了光学、人体工程学、精密机械、现代电子、计算机软件等为一体的用于在临床检查、诊断、治疗中为医生提供人体内部解剖结构图像的医用设备。

按应用场景划分,医用内窥镜主要包括腹腔镜、关节镜、耳镜、鼻咽喉镜、宫腔镜、膀胱镜、胃镜、肠镜等,其中胃镜、肠镜等属于软管式内窥镜(软镜),可以通过人体自然腔道(食道、肠道)随意弯曲的内窥镜;腹腔镜、关节镜等属于硬管式内窥镜(硬镜),借助戳孔使腔镜进入人体腔内或潜在腔隙的不可弯曲的内窥镜。

按照内窥镜工作光谱范围,硬镜包括白光内窥镜和荧光内窥镜。白光基于400-700nm可见光光谱,展现的是人体组织表层图像,荧光内窥镜基于400-900nm可见光光谱,除了能够提供人体组织表层图像外,还能同时实现表层以下组织的荧光显影如胆囊管、淋巴管和血管显影,对术中精准定位和降低手术风险起到关键作用。

临床实践中,医生通过手术切口或人体的自然孔道将医用内窥镜导入人体内的预检查器官,并通过窗口或显示器观察体内器官的病变情况,直视下做出疾病诊断或取病灶活检进行病理诊断,同时也可以对疾病进行及时治疗或植入具有治疗作用的人造产品。

从所占医疗器械市场份额来看,据evaluate medtech数据,2017年体外诊断试剂占据了全球医疗器械市场最大的份额,为13%,排名第1,相比之下内窥镜仅占份额4.6%,排名第7。

虽然根据弗若斯特沙利文的数据,2013-2017年我国医用内窥镜行业销售额从102亿元增长至199亿元,年复合增长率达到了18.23%,但是其中大部分的增长是由外企贡献的:

根据中国医疗器械行业发展数据,在硬式内窥镜类设备领域,2018年国外品牌市场占有率达到了90%,其中德国卡尔史托斯、奥林巴斯、史赛克、狼牌分别占据我国47%、23%、13%、9%的市场份额。

相比之下,海泰新光虽然作为营收最大的内窥镜国产厂商,其不仅在营收上与同行差距不大:2019年天松医疗营收1.15亿元、2018年开立医疗内窥镜业务营收1.54亿元、2019年海泰新光内窥镜业务1.85亿元。

而且海泰新光内窥镜业务主要依赖史赛克的订单,2017-2019年间,来自史赛克订单的营收占平均达到了60%以上:

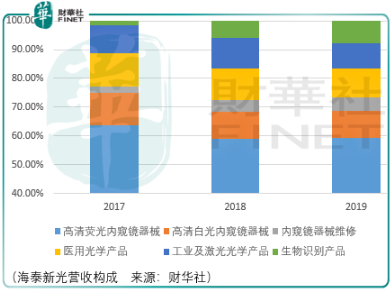

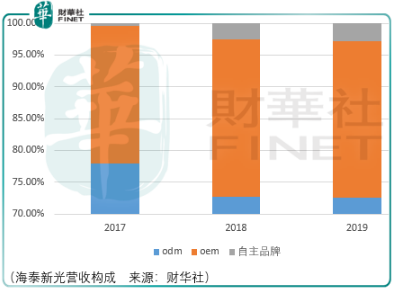

这样的绑定呈现的结果是,通过odm经营的业务占据了70%以上的营收,而自主品牌的收入占比在2019年仅有2.82%。

总结

总体而言,虽然2019年海泰新光高清荧光腹腔镜出口金额占国内内窥镜出口总金额比例11.34%,排名第1,但这也意味着内窥镜领域对于投资者而言并不是一个好赛道,如同体外诊断试剂领域:于国外巨头而言,有资金、有研发、有渠道,国产厂商难以提升市场份额,因此,投资者应当审慎选择