4月21日,A股市场又经历了黑色星期四。市场百股跌停,超4000股飘绿。

不过,财经界网红、英大证券首席经济学家李大霄为广大股民打气道:不要绝望!市场出现了一丝微弱希望!

当多个板块陷入大跌之时,A股市场的纺织制造板块则燃起了希望,成为市场中最坚挺的板块。

截至收盘,同花顺纺织制造指数收涨0.22%,为所有板块中唯一飘红的板块,其他板块则有不同程度的下跌。

个股方面,上海三毛(600689.SH)尾盘强势涨停,聚杰微纤(300819.SZ)、开润股份(300577.SZ)、嘉麟杰(002486.SZ)等企业亦有不同程度的涨幅。

此外,化纤指数虽出现下跌,但不少个股亦表现活跃。南京化纤(600889.SH)涨停,ST尤夫(002427.SZ)、蒙泰高新(300876.SZ)等股纷纷跟涨。

“化纤和纺织强国”政策为龙头企业“打鸡血”

催化纺织制造板块和部分化纤企业上涨的消息面,是两份对行业进行鼓励和支持的文件。

4月21日,工信部和发改委联合发布了《关于产业用纺织品行业高质量发展的指导意见》以及《关于化纤工业高质量发展的指导意见》。

《关于产业用纺织品行业高质量发展的指导意见》提出,到2025年,规模以上企业工业增加值年均增长6%左右,3~5家企业进入全球产业用纺织品第一梯队。科技创新能力明显提升,行业骨干企业研发经费占主营业务收入比重达到3%,循环再利用纤维及生物质纤维应用占比达到15%,非织造布企业关键工序数控化率达到70%,智能制造和绿色制造对行业提质增效作用明显,行业综合竞争力进一步提升。

指导意见还明确,要梯度培育优质企业。支持优势企业兼并重组,培育创新能力突出、具有生态主导权和核心竞争力的龙头企业。

《关于化纤工业高质量发展的指导意见》提到,到2025年,规模以上化纤企业工业增加值年均增长5%,化纤产量在全球占比基本稳定。形成一批具备较强竞争力的龙头企业,构建高端化、智能化、绿色化现代产业体系,全面建设化纤强国。同时,意见还提到,在符合产业、能源、环保等政策前提下,鼓励龙头企业在广西、贵州、新疆等中西部地区建设化纤纺织全产业链一体化基地,与周边国家和地区形成高效协同供应链体系。引导化纤企业参与跨国产业链供应链建设,鼓励企业完善全球产业链布局。

从该两份文件提出的发展目标可看出,我国对化纤工业和纺织品行业定下了稳增长的基调,重点培育行业龙头企业,以参与到全球产业链中。

此次政策的出台,为我国化纤和纺织行业营造出了良好的发展前景,是刺激此次板块坚挺的重要因素。

纺织服装业迎出海历史契机

在上述两份文件中,都有提到“全球产业”四字,表明政策对我国化纤品和纺织品打入全球市场给予了重点支持。

在化纤领域,我国涤纶长丝行业集中度已经达到较高的水平,前6家企业市占率超过了60%,行业进入强者恒强的阶段。如桐昆股份(601233.SH)、新凤鸣(603225.SH)、恒逸石化(000703.SZ)等头部企业具备了规模和技术优势,近些年持续在国内外进行扩张。

纺织服装领域,受益于文化自信和国货的崛起,我国涌现出了安踏(02020.HK)、李宁(02331.HK)等正向国际服饰巨头发起挑战的运动服饰龙头企业。这些企业也正在加速将业务触角伸向海外,打响我国服装品牌出海之战。

国内纺织品服装市场“三分看内需、七分看出口”。在纺织服装板块A股上市公司中,不少企业出口占营业收入比重超过了50%。

而化纤和服装的出口良好态势,有利于我国相关企业继续深入全球供应链体系,带动头部企业进入全球行业第一梯队。

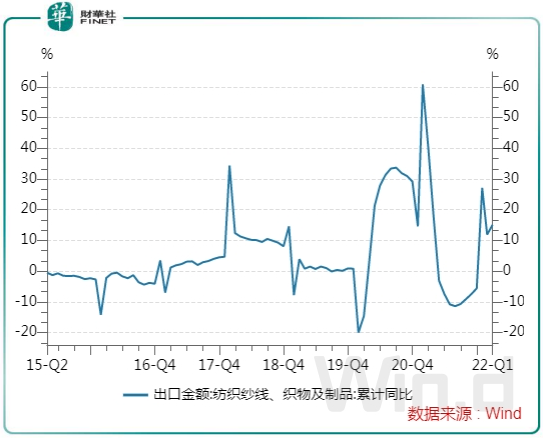

从出口数据来看,3月中国纺织品出口金额当月同比增加22.2%,一季度累计同比增加15%;中国服装出口金额同比增加10%,维持稳定增长。

另一方面,我国是世界最大的化纤生产国与出口国。化纤产业链龙头企业不仅集中度快速提升,且在中国各大石化基地打造的"石化-化纤"产业链一体化基地已经投产,具备最低的成本,极高的竞争壁垒和全球不可替代的稀缺属性。

亿渡数据研报表示,国内涤纶长丝龙头企业具有资金优势、规模优势和成本优势,相对行业内中小企业有更强实力去采购海外一流的生产设备实现持续扩张。

不过值得留意的是,受高成本、弱需求,叠加疫情导致的物流受阻,我国化纤行业开工率今年以来有所下降,利润空间和加工区间进一步压缩,部分企业已处于亏损状态。因此,鼓励龙头企业与周边国家和地区形成高效协同供应链体系、完善全球产业链布局,对我国化纤行业实现稳定增长有较大的促进作用。

机构观点:看好优质成长公司

随着国货的崛起,我国纺织和化纤行业在全球范围内的市场地位进一步提升。叠加疫情带来的订单回流,不少机构十分看好行业头部企业。

国信证券近日表示,经过近期的调整,当前大部分A股和港股相关公司的市盈率处于历史估值底部,随着政策端释放利好信号,大部分A股和港股相关公司开始出现反弹趋势,该行建议关注优质公司估值回调后的配置良机。

光大证券也指出,2022年一季度纺织品和服装出口增长趋势良好,反映海外需求持续增加。未来仍需关注两个方面:一是海外疫情影响减弱下订单回流趋势或逐步下降、进入常态化,考验本土企业的订单留存能力;二是近期国内疫情多点散发,企业正常生产和物流运输可能受到不利影响。