引言:

时间是优秀企业的朋友,这句话是没错,但也需要辩证的看,举个例子讲,一家非常优秀的企业现在价值10亿元(人民币,下同),但是你却用50亿元买下了,虽然它未来十年的经营业绩增长很快,但投资者可能也赚不了钱,或者只能赚取少量的钱,但如果你用12亿元或者13亿元,买下了这家优秀的企业,短期看虽然买的稍微有点贵,但长期带来的回报却是丰厚的。

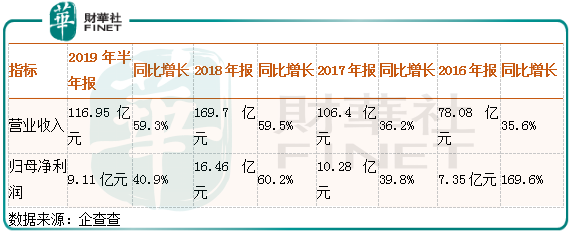

海底捞(06862-HK)这家餐饮公司,从历史经营业绩看,就是一家非常优秀的公司。从这家公司近几年的经营业绩来看,2016年至2018年营业收入分别增长35.6%、36.2%和59.5%,2019年上半年增长59.3%;2016年至2018年归母净利润分别增长169.6%、39.8%和60.2%,2019年上半年增长40.9%。

不管是营业收入还是净利润,海底捞近三年多的数据均非常亮眼,保持非常快的增速,但是,我们也注意到该公司的股价,近一个月在二级市场出现了超过10%的调整,这也是该公司上市来,股价调整最猛烈的一个月。

其实,对于海底捞的股价,财华社不止一次强调,存在高估的可能,也就如开头我们所提,公司很优秀、增长动力很强,但是市场给的溢价太高了。

股价就算经过近期的调整,截至2019年11月28日收盘,动态市盈率也还高达84.03倍,市净率17.27倍。

那么,现在海底捞的估值属于合理范围吗?公司股价调整到头了吗?

员工成本占比上升拉低了公司净利率

对于上述问题,我们先来看看最近一期该公司披露的业绩公告。

2019年上半年海底捞营收增长59.3%,归母净利润增长40.9%,很明显2019年半年度海底捞的净利率下滑了。

原因呢?海底捞2018年半年度毛利率为58.2%,2019年半年度毛利率为58.1%,同比小幅下降,下降幅度很小,没必要细究,另外,公司最近几年的毛利率稳定在59%至60%之间,这也可以反映出整个公司在上下游产业链中定价优势比较强,这也算海底捞的一个优势。

毛利率变动不大,那么问题肯定出在费用端了。

2019年上半年海底捞费用端员工薪酬、折旧和摊销、其他支出和财务成本总计为56.75亿元,2018年同期这块费用总计为34.1亿元,如果,2019年上半年公司的费用端支出增速可以和营收增速相同,那么,这四项费用成本总和应为54.3亿元,相比较实际支出56.75亿元,减少了2.45亿元,所以,整个费用端的支出大增是导致公司净利率下滑、净利润增速低于营收增速的主要原因。

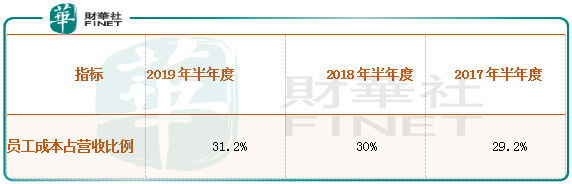

另外,费用端的员工成本占比需要特别注意,2019年上半年公司员工成本占比营收31.2%,2018年同期这个数字为30.0%,再继续提升(主要是公司员工薪资水平在提高),纵向比较,公司竞品呷哺2018年全年员工成本占比营收为24.7%。

很明显,海底捞员工成本开支占公司总成本比重非常大,想想看,对比同类公司高出好几个百分点,这是非常可怕的,因为餐饮行业自身的净利率都非常低。对于海底捞员工成本占比能否下降,可能就比较小了,你见过有哪个公司给员工降工资吗?当然了,如果后期餐饮业的人员成本支出,可以用机器代替,那就另说了。

餐厅规模扩张的临界点在哪里?

我们再来看看门店扩张和经营业绩的关系。

2017年海底捞的餐厅总数为273家,2018年末为466家,净增193家,增长比例为70.7%,同期公司营收增长59.5%;2019年半年度餐厅总数为593家,2018年末为466家,净增127家,同期公司营收增长59.3%。

从上述数据,我们可以得出一个结论,随着海底捞业务规模扩大,公司营收和净利润想要继续快速增长,需要新开餐厅的家数成几何倍数增长,那么,海底捞门店家数(平方米)的天花板是多少?

这个估计没有谁说的准,个人觉得这个取决于两个因素,一个是价格,海底捞的本质还是餐饮,需要性价比,如果它为了利润,出现较大幅度的提价,肯定会牺牲一部分市场;第二是,同一个城市如果门店数总量超过了某个临界点,会导致门店之间相互竞争,进一步导致他们的翻台率下降。

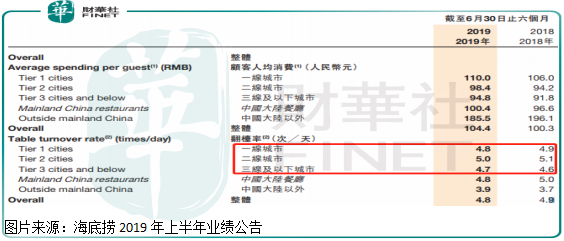

根据海底捞2019年上半年业绩公告显示,公司一二线城市的翻台率都有所下降,三线城市的翻台率有所提升,这个很小的细节还需要持续关注,看是否意味着海底捞在一二线城市的规模扩张已经进入了一个临界点。

80倍的市盈率是海底捞合理估值范围吗?

最后,我们再来回答开头的问题,海底捞股价调整到头了吗?现在估值贵不贵?

截至2019年11月28日收盘,海底捞在二级市场动态市盈率84.03倍,市净率17.27倍,在我们的理解范围内,中国上市公司总体的净资产收益率约在10%上下,所以,一项合理的投资9年左右收回成本就比较合理,如果你想要更高的收益或者保守一点,6年、7年收回成本,就算是一项比较成功的投资。

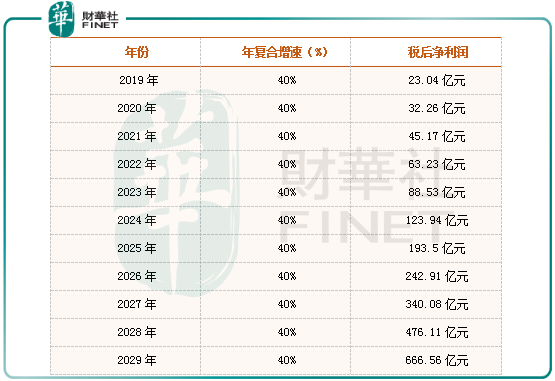

以海底捞2019年股价收盘的市值(约1800亿)计算,公司2019年至2029年净利润保持40%的复合增速(2019年23.04亿元、2020年32.26亿元、2021年45.17亿元、2022年63.23亿元、2023年88.53亿元、2024年123.94亿元、2025年193.5亿元、2026年242.91亿元、2027年340.08亿元、2028年476.11亿元、2029年666.56亿元),大约到了2028年至2029年,投资者才可以收回投资的成本。

虽然10年多一点可以收回成本,但是40%的净利复合增速,海底捞可以做到吗?相信认真看完笔者上面两部分内容的读者,都会有自己的判断,就笔者而言,感觉挺难的,所以,每股股价34.05港元对应84.03倍的市盈率,并不便宜。