今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

一、海外高频数据及事件跟踪

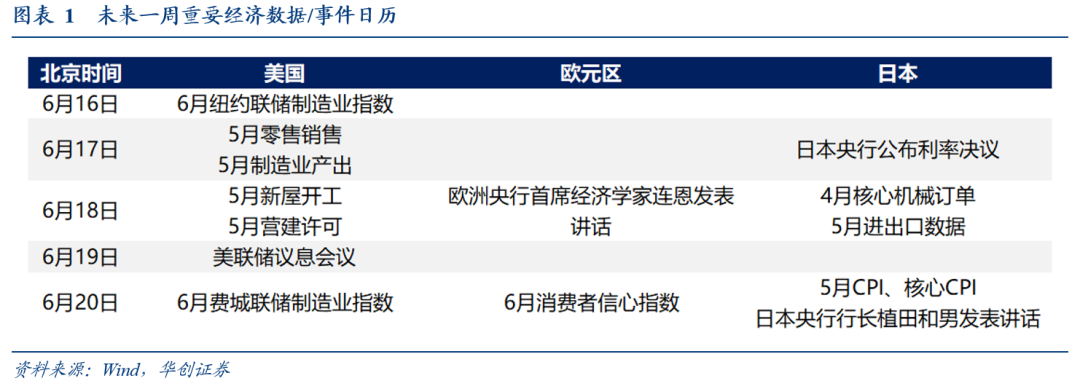

(一)未来一周重要经济数据及事件

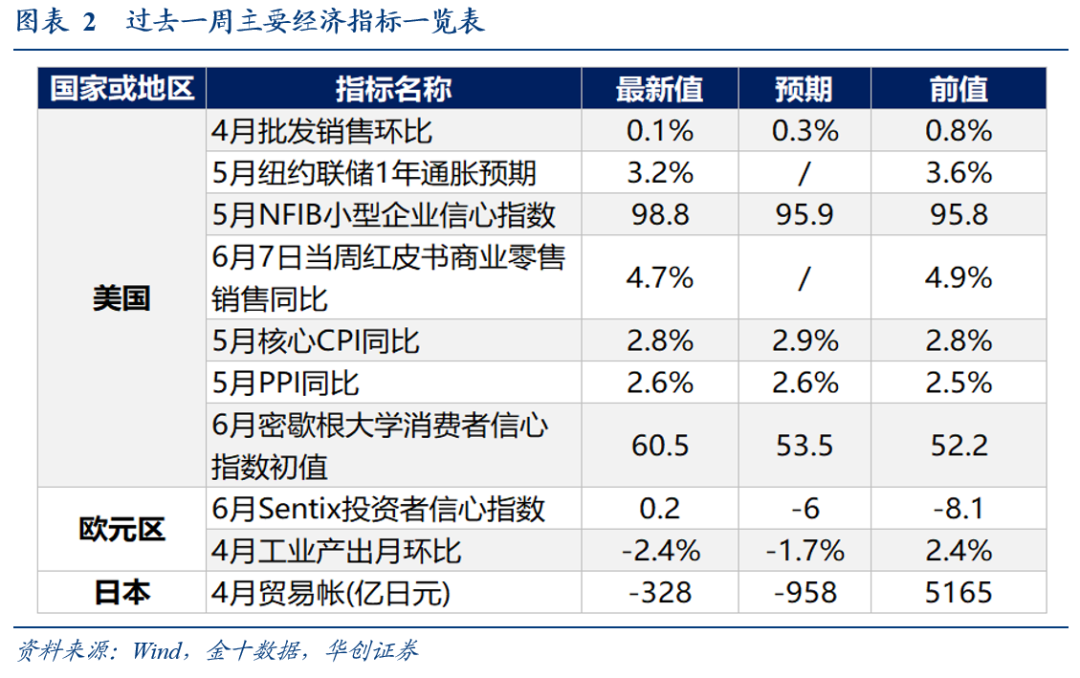

(二)过去一周重要数据回顾

美国:1、纽约联储调查数据显示,5月美国消费者未来通胀预期全面下降,为2024年来首次,其中一年期通胀预期降幅最大,从4月的3.6%降至3.2%;

2、5月美国CPI同比增长2.4%,核心CPI同比上涨2.8%,5月CPI数据初步体现出美国高关税政策对国内商品价格的推升作用。

3、美国家庭净资产自2023年以来首次下降,受股市抛售拖累。美联储发布的报告显示,家庭净资产较前一个季度减少1.6万亿美元,至169.3万亿美元,降幅0.9%。

欧元区:1、6月Sentix投资者信心指数0.2,好于前值-8.1与预期值-6。2、欧洲央行管委Vujcic表示,央行应该等到至少9月再深入讨论下一步利率行动。

日本:日本内阁府公布的数据显示,受库存和消费数据改善推动,今年一季度,日本实际国内生产总值(GDP)按年率计算萎缩0.2%,优于初值所显示的0.7%降幅,且超出经济学家此前维持初值的预期。

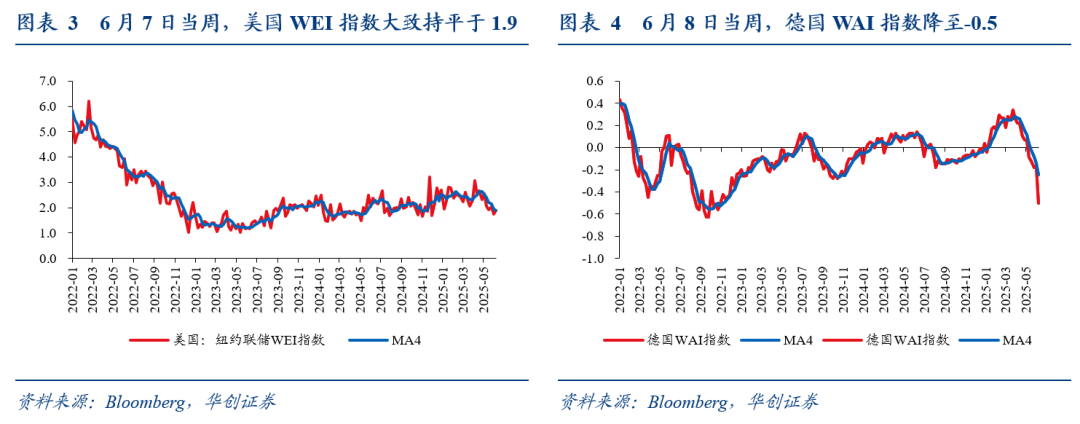

(三)周度经济活动指数

美国经济活动指数大致持平。6月7日当周,美国WEI指数降至1.9(四周移动平均为1.9),上周为1.8(四周移动平均为1.9)。

德国经济活动指数大幅回落。6月8日当周,德国WAI指数降至-0.5(四周移动平均为-0.24),上周为-0.17(四周移动平均为-0.14)。

(四)需求

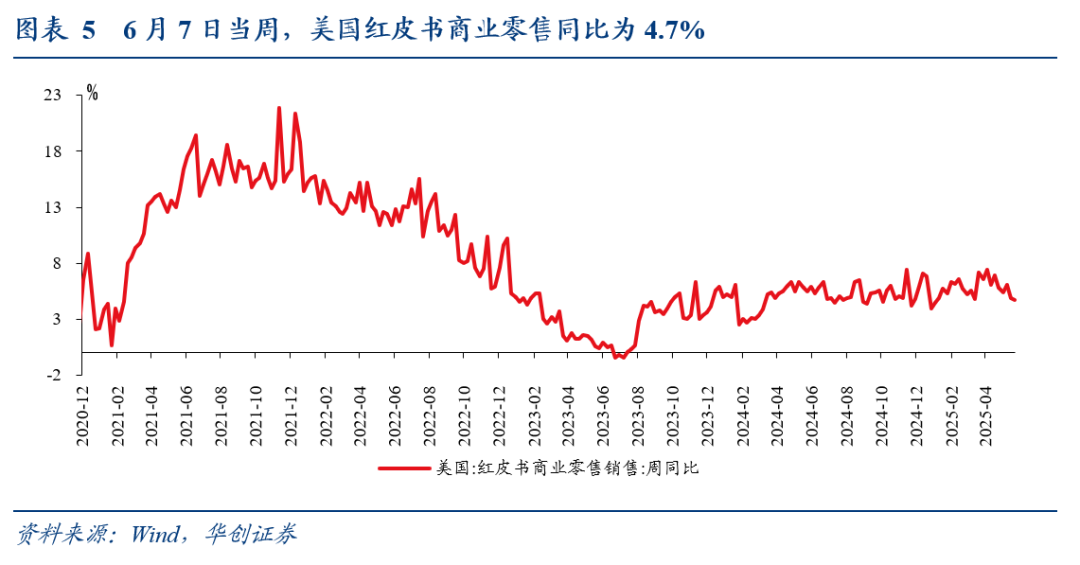

1、消费:美国红皮书商业零售同比增速小幅下滑

美国红皮书商业零售同比增速小幅下滑。6月7日当周,美国红皮书商业零售同比为4.7%,前一周为4.9%。5月25日-6月7日两周同比均值4.8%左右,5月4日-31日的四周同比均值为5.5%。

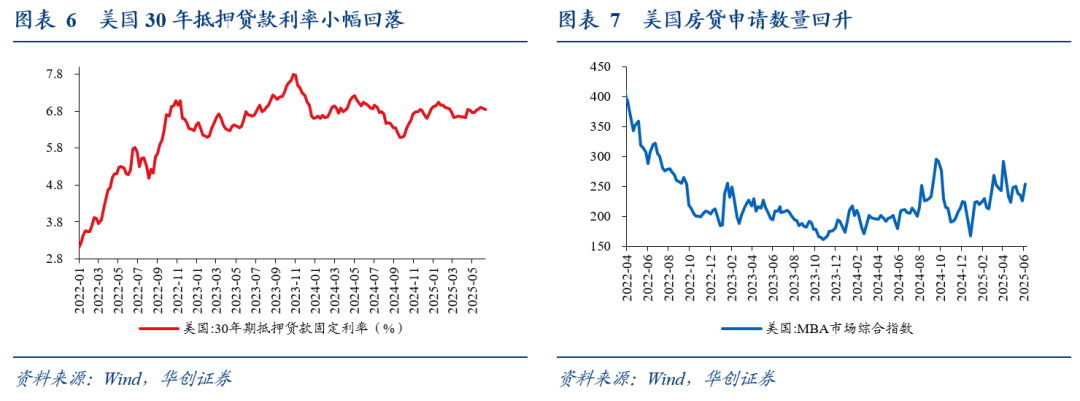

2、地产:美国按揭贷款利率小幅回落,房贷申请数量回升

美国抵押贷款利率有小幅回落。6月12日,美国30年期抵押贷款利率6.84%,前一周为6.85%,前两周为6.89%。

抵押贷款申请数量有所回升。6月6日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)为254.6,环比前一周+12.5%;5月30日当周环比为-3.9%。

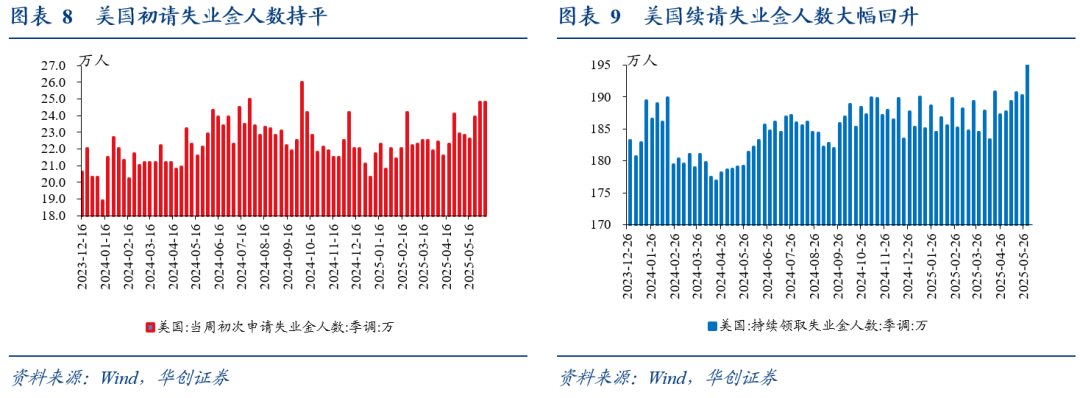

(五)就业:续请失业金人数大幅回升

美国初请失业金人数回落,续请失业金人数大幅回升。6月7日当周,美国初请失业金人数24.8万人,前一周为24.8万人。5月31日当周,美国续请失业金人数195.6万人,前一周为190.2万人,两周前为190.7万人。

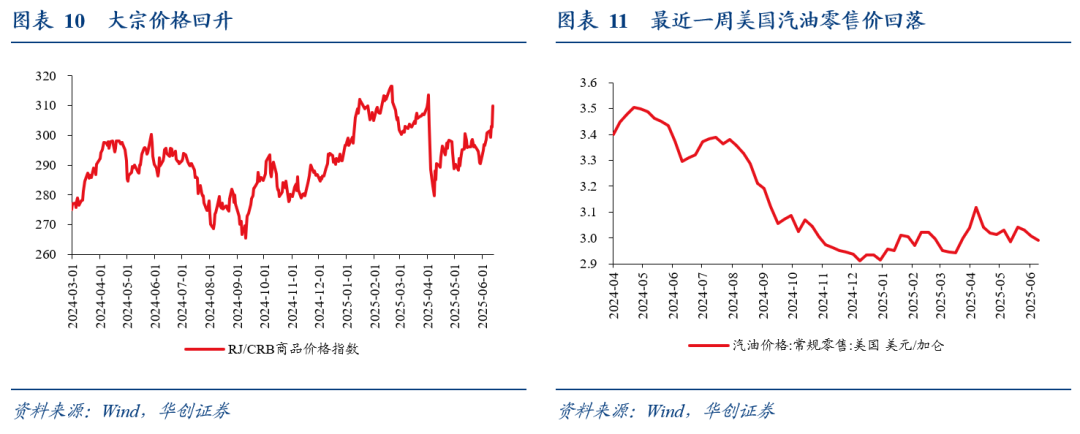

(六)物价:美国汽油零售价回落,大宗价格回升

大宗价格回升。6月13日,RJ/CRB商品价格指数309.9,较前一周+3.0%,较前两周+6.7%。

美国汽油零售价回落。6月9日,美国汽油零售价2.99美元/加仑,较前一周-0.6%,较前两周-1.3%。

(七)金融

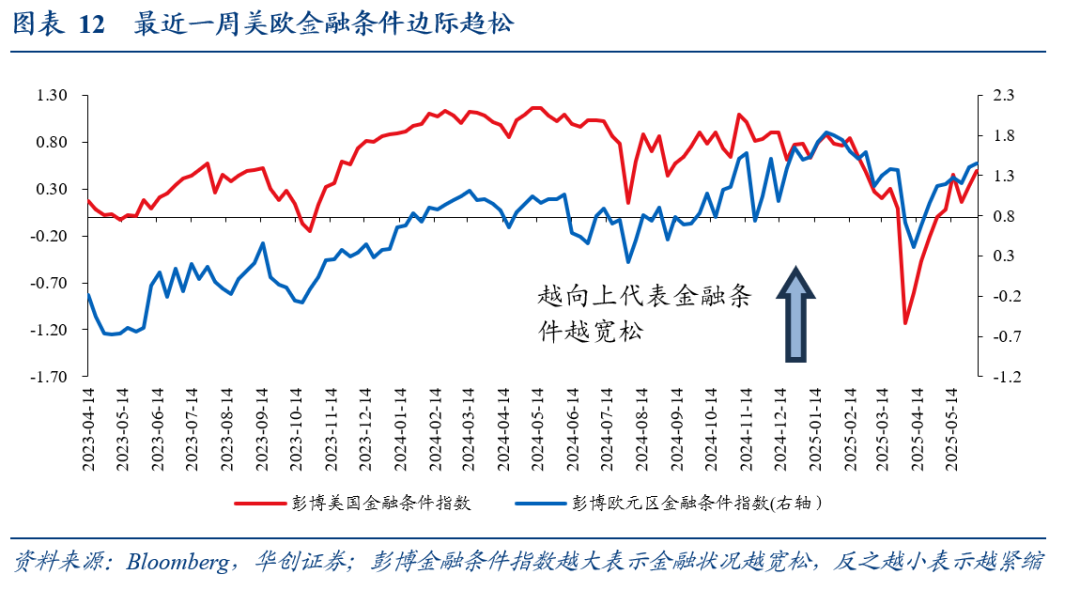

1、金融状况:美欧金融条件边际趋松

最近一周美国、欧元区金融条件边际趋松。6月6日当周,美国彭博金融条件指数为0.491,一周前为0.336。同期,欧元区彭博金融条件指数为1.451,一周前为1.408。

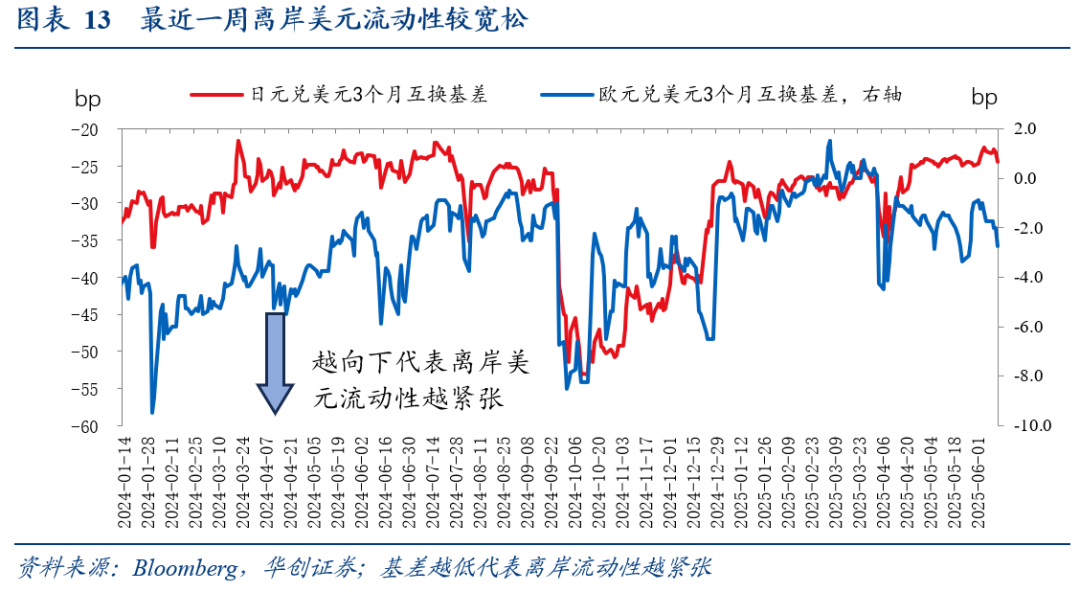

2、离岸美元流动性:最近一周离岸美元流动性较宽松

最近一周离岸美元流动性维持较宽松环境。6月13日,日元兑美元3个月互换基差为-24.5bp,一周前为-23bp,两周前为-25bp。6月13日,欧元兑美元3个月互换基差为-2.8bp,一周前为-1.8bp,两周前为-1.0bp。

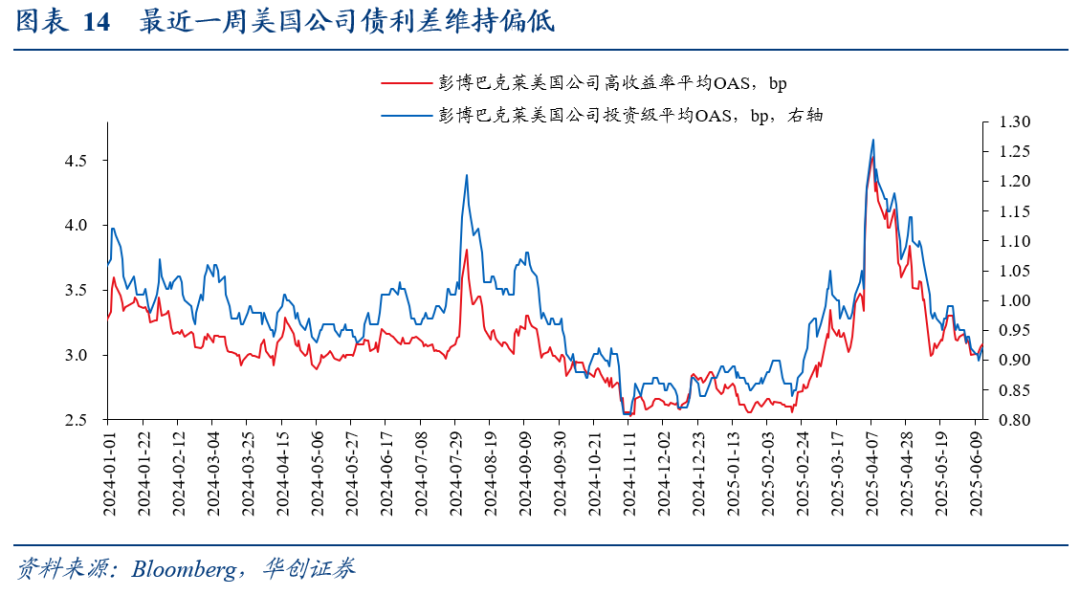

3、信用利差:最近一周美国公司债利差维持偏低

最近一周美国高收益公司债利差维持偏低水平。6月13日,美国高收益公司债利差3.08bp,一周前为3bp,两周前为3.14bp;投资级公司债利差0.92bp,一周前为0.92bp,两周前为0.95bp。

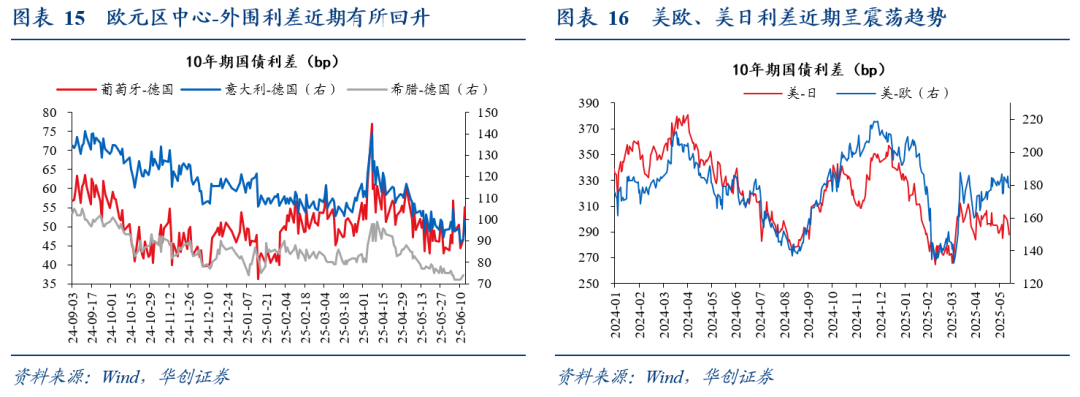

4、国债利差:欧元区中心-外围利差近期有所回升

美欧、美日利差近期呈震荡趋势。6月12日,10年期美欧国债利差为178.22bp,一周前为175.3bp。6月12日,10年期美日国债利差为288bp,一周前约为291.9bp。

近一周欧元区中心-外围利差近期有所回升。6月13日,10年期意大利-德国国债利差,699.7bp,一周前为94.4bp,两周前为95.3bp;10年期葡萄牙-德国国债利差为55.2bp,一周前为48.8bp,两周前为44.6bp。

6月最新AI精选股现已发布!!!已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。