高盛列出三大非AI投资主题

美国最新的就业数据虽然远超预期,却印证了我们早前的推测:经济正在放缓。就业数据格外重要,原因在于没有就业增长,经济便会陷入停滞。

要配合人口增长并保持经济发展,每月平均需要新增20万个就业岗位。上周我们指出,消费者对经济增长的贡献高达七成:

「目前经济并未出现衰退迹象。但要预判经济下滑是否会演变为衰退,消费支出是关键指标。消费支出占GDP近七成,而商业投资、进出口等其他经济活动,都取决于消费者的『需求』。」

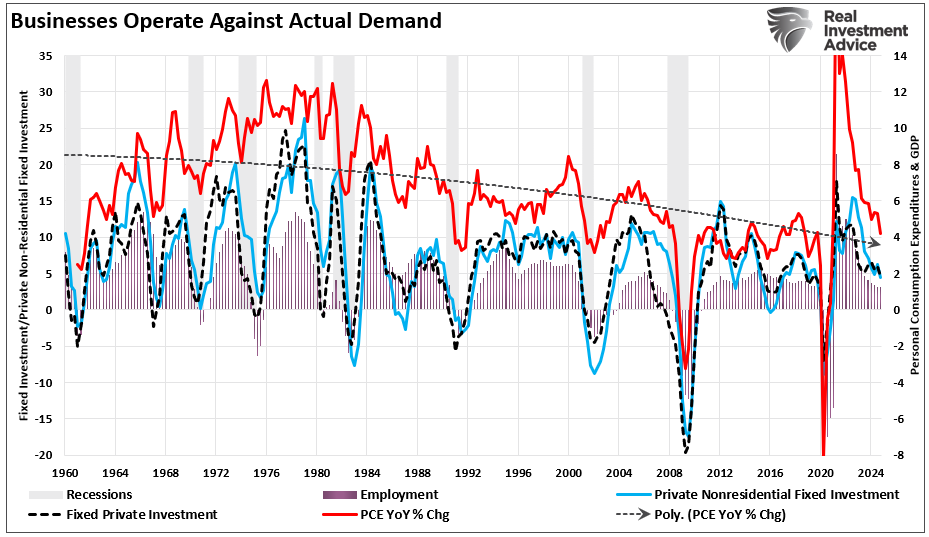

也就是说,一旦消费者缩减开支,企业就会减少扩张项目的「投资」,停止增聘和补充库存。下图显示了个人消费支出如何影响就业和私人投资。

企业经营vs实际需求

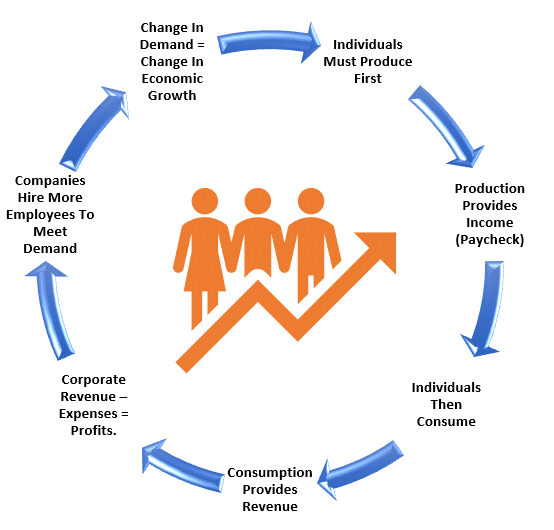

但更重要的是,消费必须建基于生产。只有通过生产,才能创造支持消费的收入,这个循环如下图所示。

经济循环

这里要强调一点:不同工种的重要性并不相同。

「家庭要维持稳定的消费水平,必须依靠全职工作。全职工作提供较高薪酬、完善福利和医疗保障,足以养家。兼职工作则难以支撑。」

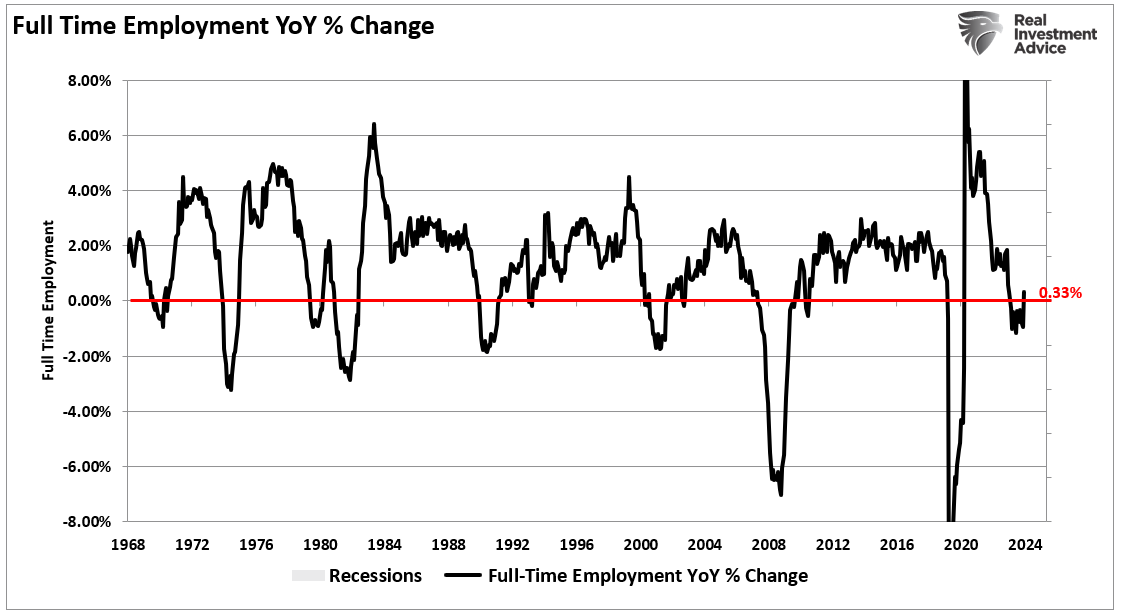

媒体虽然大谈「就业市场强劲」,但这主要反映经济停摆时流失的职位正在恢复。实际上,全职就业率正在大幅下跌。历来每当全职就业增长转负,经济便会陷入衰退。

全职就业同比变化

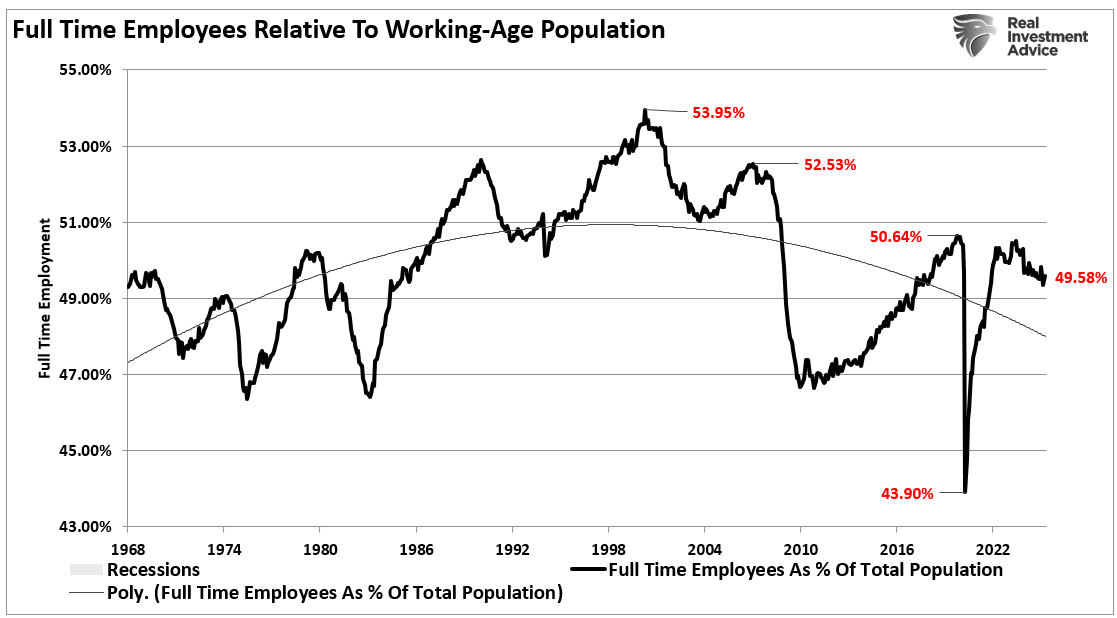

另一个值得关注的现象是,近年美国移民激增,导致全职就业占总人口的比例显著下降。前文提到,全职就业是支撑额外消费的基础,若要维持经济强劲增长,这个比例理应上升。

可是,随着自动化、科技进步和企业外判日益普及,本世纪以来全职就业持续减少。尽管拜登总统近日在国情咨文中强调就业增长理想,但以适龄工作人口计算,全职就业比率仍未回复疫情前水平。

全职雇员与劳动年龄人口的比例

历史经验告诉我们,全职就业急剧下滑往往预示着衰退的来临。

经济增长放缓但未见衰退

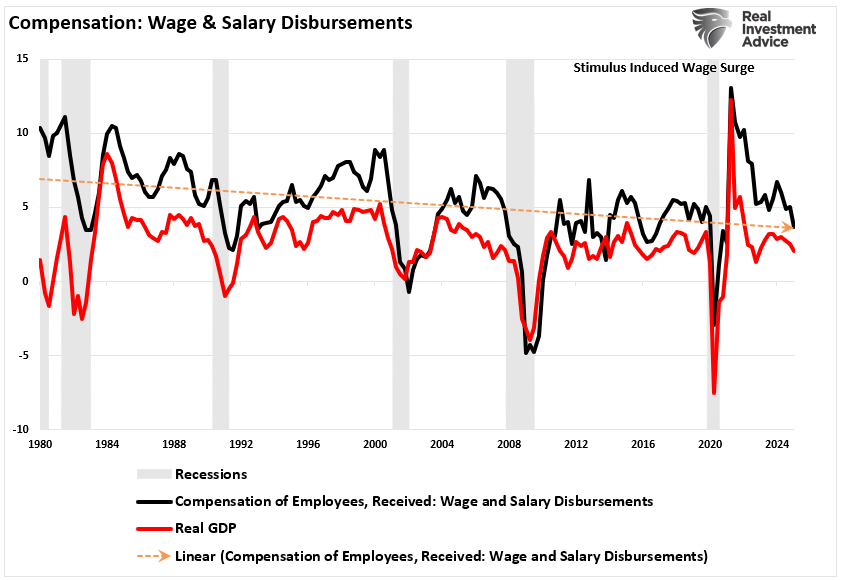

最新就业数据暂时打消了市场对经济衰退的忧虑。就业增长仍足以支撑经济发展,消除了企业高层停止创造就业机会的疑虑。然而,随着经济需求减弱,薪酬水平持续下跌。

工资和薪水支出

一如既往,当经济放缓时,雇主首先着手调整企业最大的开支项目——人力资源。裁减全职岗位是保障盈利最有效的方法。不过,由于优秀员工培训成本高昂且难以替代,雇主往往会尽可能挽留人手。

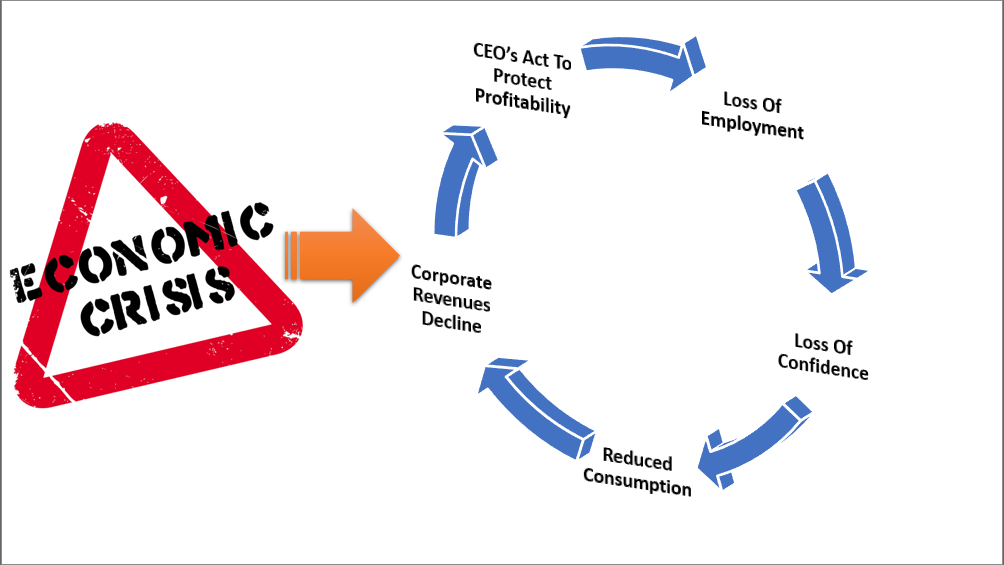

若需求跌幅太大,企业最终还是会牺牲全职员工以保护利润。这个循环会不断重复,直至无以为继。

信心循环

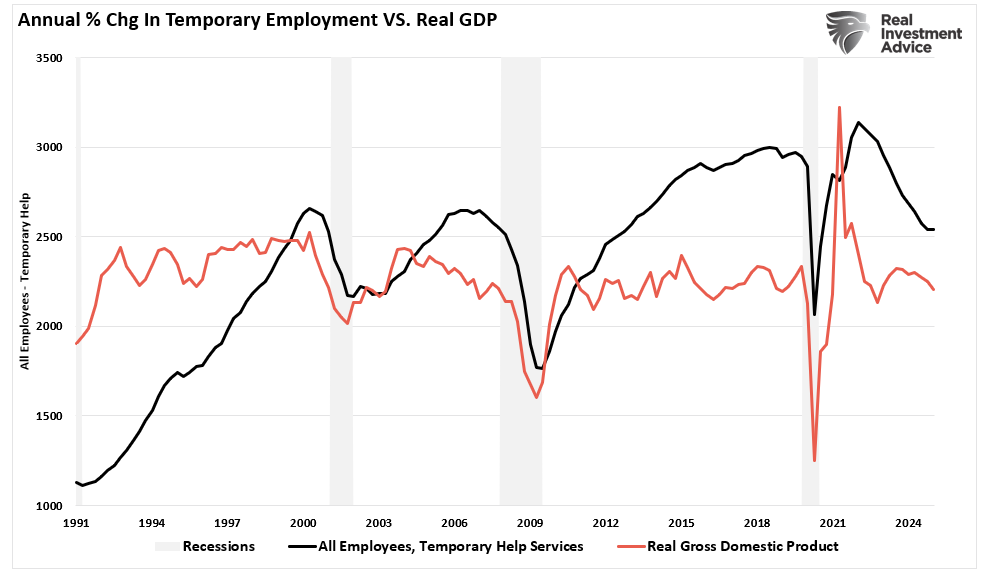

随着经济放缓,我们不仅看到全职就业下降,临时工岗位也在减少,这正反映增长正在放缓。企业主通常会先裁减临时工以降低人力成本,同时保留重要的全职员工。但如前所述,一旦临时工削减完毕,下一步就会轮到全职员工。

年度就业人数与实际GDP

不过,最新就业数据并未支持2025年出现「衰退」的说法。因此,华尔街分析师纷纷收回今年的衰退预测,转而关注经济增长放缓的趋势。然而,倘个人消费支出突然转差,这个判断可能会迅速改变。

如上所述,经济增长近七成来自消费。因此,一旦消费下降,就业随之减少,进而导致消费进一步萎缩,就业持续恶化。当这个循环加速,衰退就会应运而生。

我们关注的指标

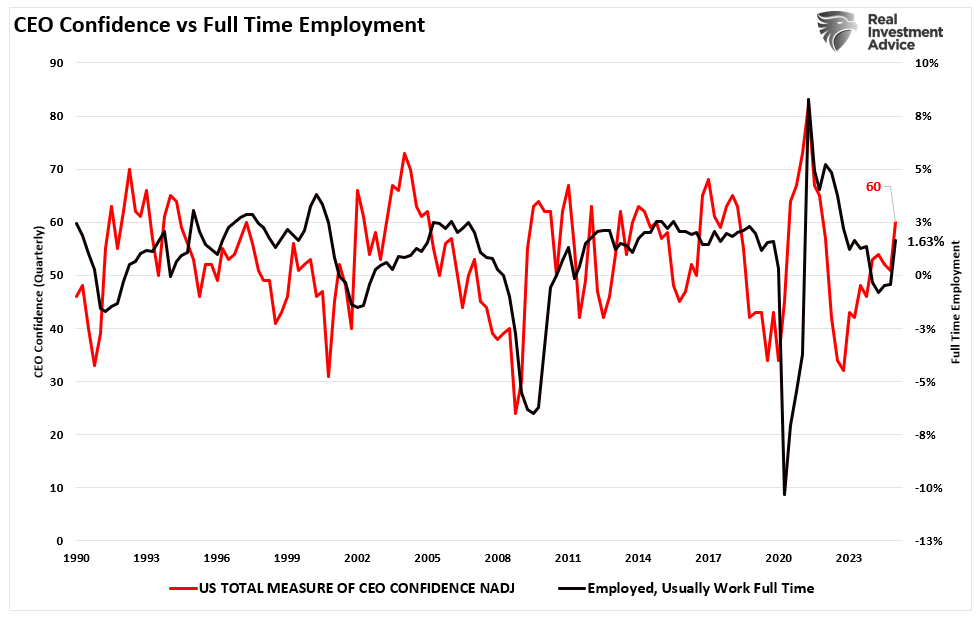

如前所述,虽然就业数据疲弱,但我们正密切关注几个指标,以确定「职位流失」是否加剧。首先是咨商会的企业CEO信心指数。自2022年10月低位以来,CEO信心持续改善,从2024年第四季度的51升至2025年第一季度的60。随着经济前景改善,企业增聘全职员工的信心亦有所提升。

然而,这是一个滞后指标,而第一季度的调查是在市场下跌和关税政策公布前的2月进行。本月稍后将有最新数据,可让我们了解企业信心有否转变,从而预测未来就业情况。

CEO信心与全职就业

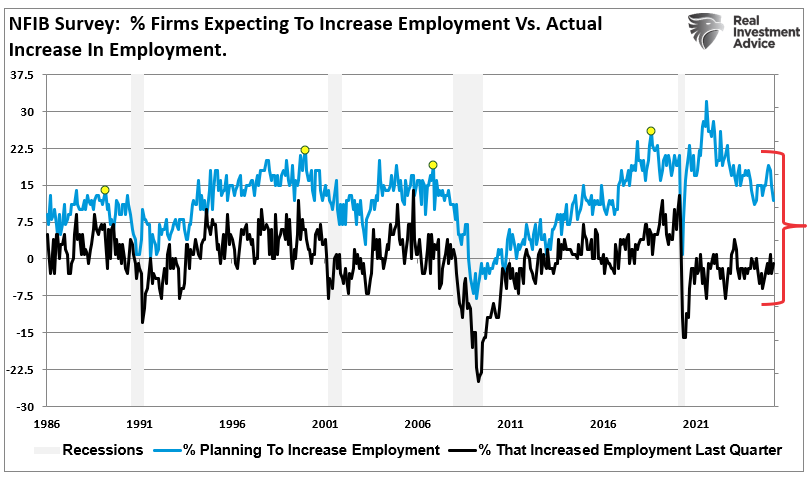

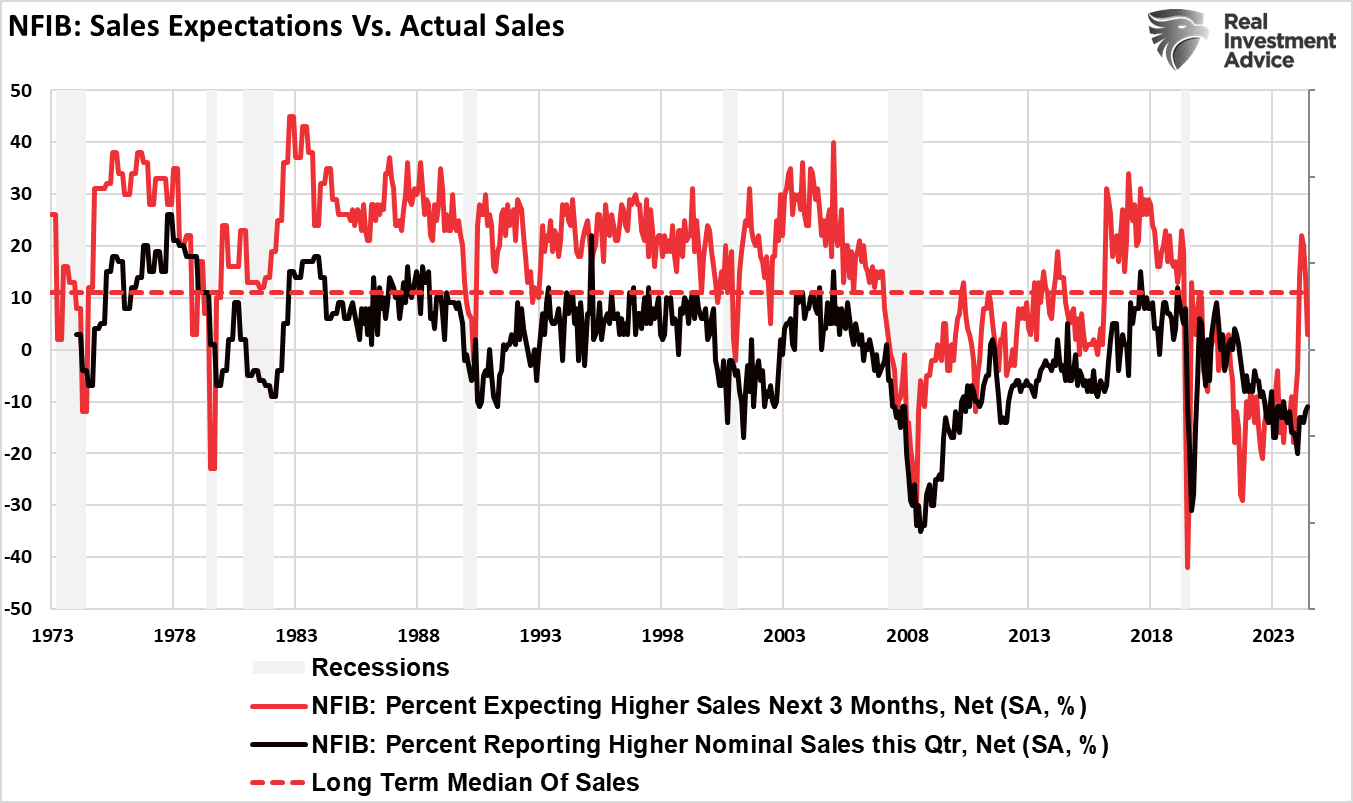

第二个观察指标是NFIB小企业信心指数。我们特别关注他们增聘员工的「计划」与实际行动的对比。值得注意的是,小企业就业(占美国总就业约五成)自疫情以来一直停滞不前。疫后小企业老板曾对招聘抱持乐观态度,预期销售会大幅改善,但这种乐观情绪正迅速消退。

NFIB调查

原因正如本文开首所述,就业取决于企业所供应的商品和服务需求。数据显示,特朗普当选后,销售预期急升,但由于实际销售未如理想,这种乐观情绪正迅速减退。

企业主的期望是一回事,但若没有实际的销售增长带动收入,就缺乏增聘全职员工的理由,这解释了为何全职就业自2020年以来一直维持在较低水平。

销售预期vs世界销售

结语

鉴于消费对经济的重要性,以及就业(生产)在经济循环中必须先行,关注就业数据(尤其是全职就业)对评估经济风险至关重要。目前衰退风险仍然很低,但若出现令消费急剧萎缩的因素,情况可能会改变。

撇除突发外部冲击,投资者应预期经济增长会逐步放缓至每年略低于2%的长期趋势。虽然不至于陷入衰退,但这个增长速度难以维持企业利润在历史高位。

金融市场终将因应缓慢增长的经济现实而作出估值调整。这个情况虽然未必实时发生,但随着经济增长放缓,市场在未来十年可能出现低回报的风险正在上升。

这一点值得留意。

中美达成协议,关税爆降。哪些美股上升空间最大?就用InvestingPro公允价值工具查询。

使用InvestingPro,轻松掌握估值数据:分析师估值,估值模型估值——两种维度,全面了解股票估值。

多种好处:

(1)避雷泡沫股、股价过高股票;

(2)发现可能遭低估的股票;

(3)辅助确认买点卖点。