韩国散户投资者在Kospi创纪录波动后大举撤退

前言:特朗普要“制造美国衰退”?

近期海外市场上出现了一种声音,讨论“特朗普要制造美国衰退”,如,前雷曼兄弟交易员,Bear Traps Report 创始人Larry McDonald称:“他们(指特朗普团队)需要一场经济衰退,只有这样才能降低利率并延长债务期限。”[1]

由此,引发我们的思考:我们先不探讨“制造美国衰退”叙事的实操可行性问题,仅从表层逻辑来看,若任职总统党派有更换,新政府“控制”经济表现“先抑后扬”似乎有一定道理——如果大选后任职总统的党派发生变化,那么新总统或可在任期前段“压制”经济、任期后段“抬升”经济,把前段经济表现差归咎于对面政党留下烂摊子,后段经济表现好归功于自身政党努力扫清障碍,为下一次大选本党总统连任做准备。

那么客观数据是否具有类似规律呢?即,总统政党轮替后的一个任期,经济表现倾向于先低后高。我们提出以下5个观察角度。特别强调,本文仅梳理客观数据情况,由于样本量有限,数据呈现出的规律可能是有偏的,需要谨慎参考。

政党更迭后会用经济“短痛”换“长赢”吗?——五角度数据观察

(一)样本区间

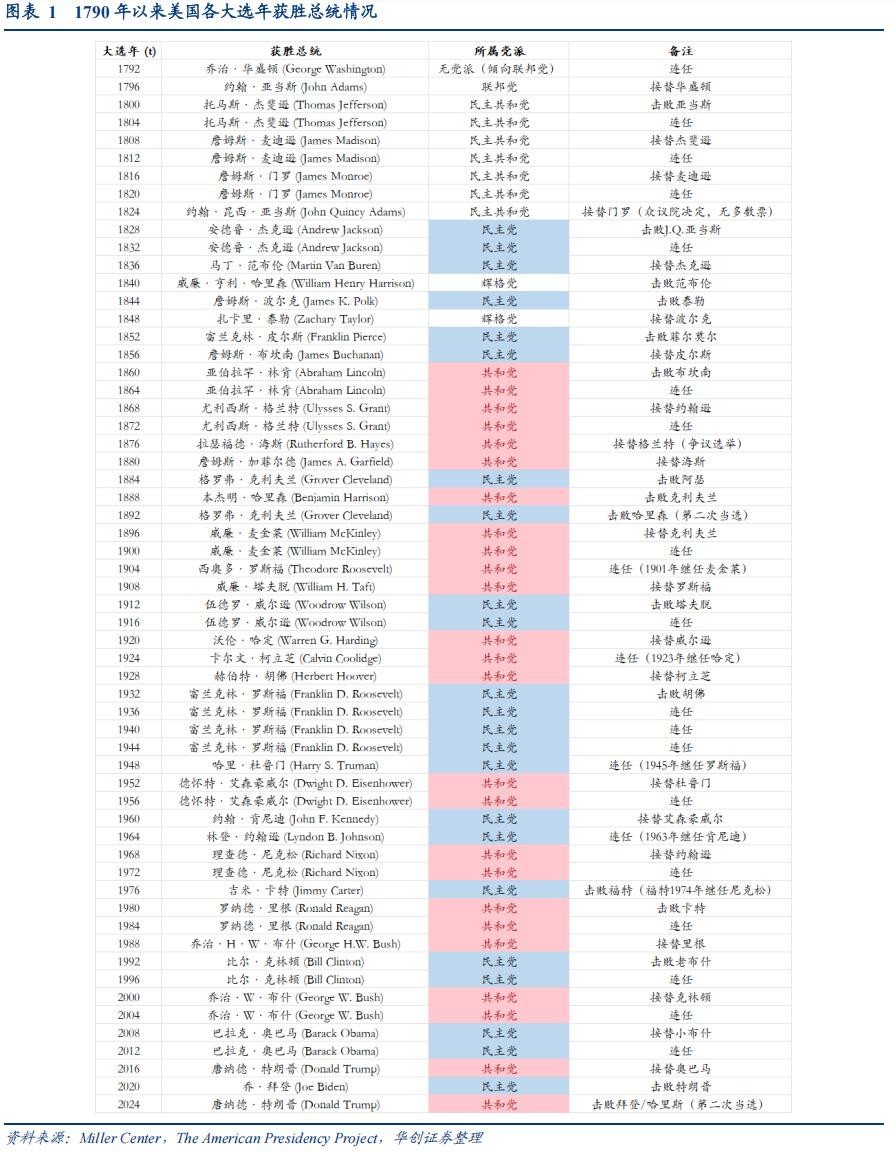

全样本包括1790年以来美国58次大选情况(2024年大选因为缺乏新总统上台后的经济数据,暂不考虑)。考虑到过早的数据可能和当下经济政治演变存在较大差异,因此下文分析中我们会同时观察短样本(1930年-2024年)和全样本(1790年-2024年)。

(二)五角度数据观察

1、角度一:统计差异显著吗?

角度一:统计检验。总统党派切换后,第一年经济增速走低、第二年增速走高规律是否成立。

方法:检验原假设:总统党派切换后,经济增速t+1<经济增速t且经济增速t+2>经济增速t+1。(注:t表示大选年)。

结论:统计检验不显著。从数据来看,1790年以来58次选举中,有25次发生了总统党派切换,其中同时满足经济增速t+1<经济增速t且经济增速t+2>经济增速t+1仅有10次,占比40%;短样本(1930-2024年)的11次选举中,同时满足条件的仅有5次,占比50%,或意味着该模式的发生类似于“抛硬币”的概率,完全随机。

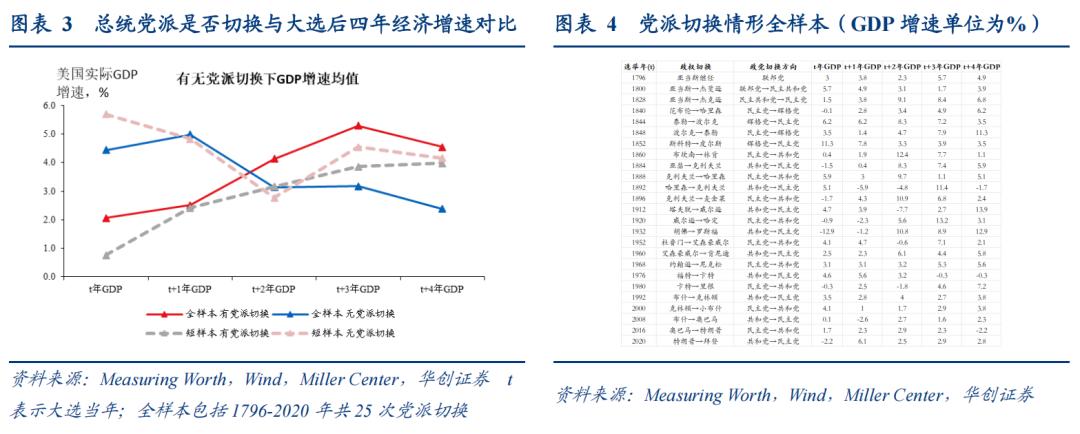

2、角度二:党派切换与否经济增速均值差异

角度二:总统党派切换后,经济增速前低后高的特征明显吗?即,从数据模式观察,大选后四年(总统一个完整任期)美国GDP增速是否呈现前低后高。

方法:对比总统党派切换与否两种情形下,大选年及其后四年(一整个总统任期)经济增速均值的差异。

结论:党派切换模式下,大选年经济增速通常是低点,随后逐渐走高;而党派无切换模式下,往往是大选当年经济增速是高点,随后逐渐走弱。背后可能的一个原因是,正是因为大选当年经济不差,党派才相对易取得连任;也正是因为大选当年经济表现疲弱,总统原属党派才相对难继续入主白宫。这也符合Fair, R. C. (1978)的研究结果[2]。

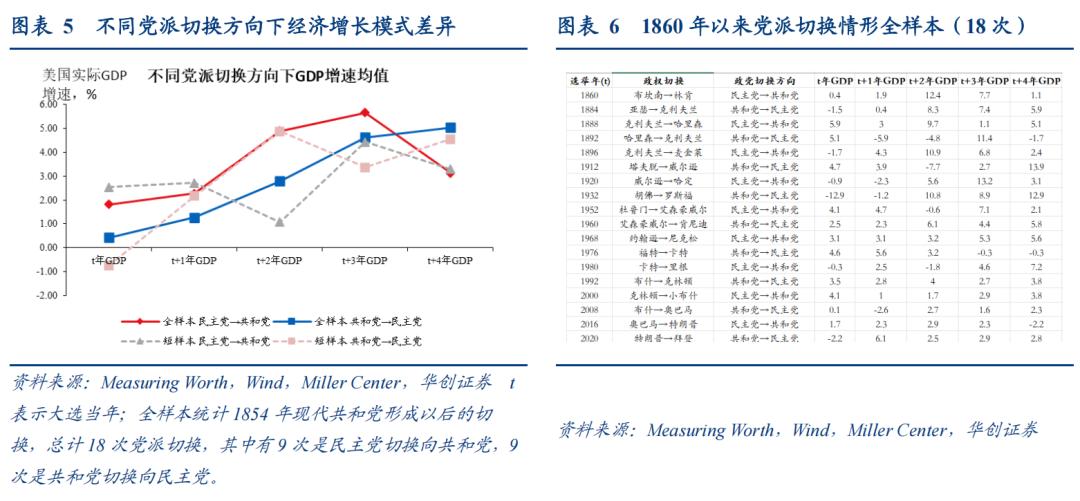

3、角度三:不同党派切换方向有区别吗?

角度三:考虑党派切换方向的影响,由共和党总统切换向民主党总统与由民主党总统切换成共和党总统,经济增速模式表现是否存在差异?

方法:观察总统党派有所切换的情形,进一步对比党派切换两种方向情形下,大选年及其后四年经济增速均值差异。

数据:全样本统计1854年现代共和党形成以后-2020年的党派切换情况,总计18次党派切换,其中有9次是民主党切换向共和党,9次是共和党切换向民主党。短样本统计1930年-2020年的党派切换情况,共计11次切换,其中有5次是民主党切换向共和党,6次是共和党切换向民主党。

结论:全样本来看,由民主党切换向共和党总统以后,经济增速前低后高的差值相对更加明显,特别是大选后第二年至第三年经济出现小高峰;而由共和党切换向民主党总统以后,经济增速相对倾向于稳步小幅抬升。计算大选后第二-第三年(t+2~t+3)经济增速均值与大选后第一年(t+1年)增速差,民主党切换向共和党情形下,该差值为3个百分点,而共和党切换向民主党情形下,该差值为2.4个百分点。

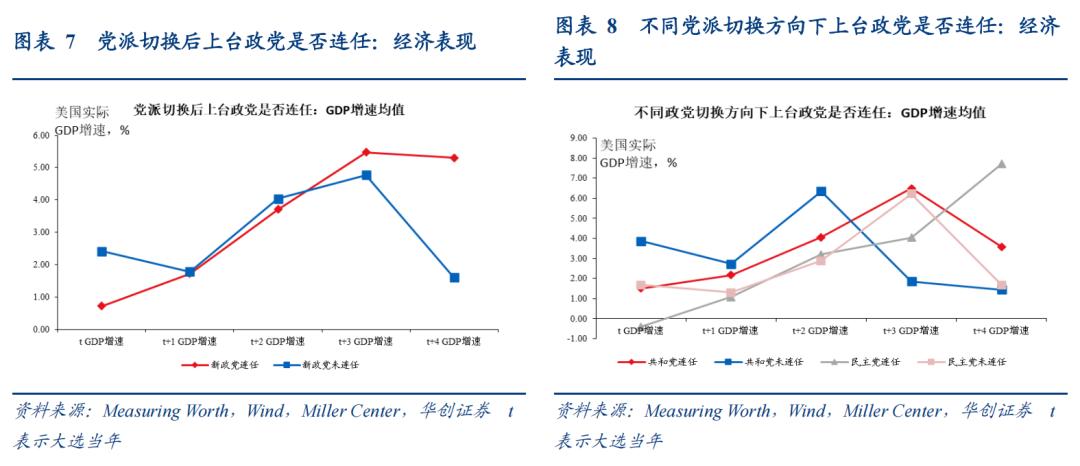

角度四:反向论证所谓“先压低再抬升”经济增速的模式能否有利于政党连任。考虑到我们认为政党更迭后“有意”先压低经济再做高经济的出发点可能是为了确保自身政党连任,我们区分党派切换后新政党是否取得连任两种模式,观察经济增速表现是否存在显著差异,

方法:在大选年(t)党派切换、新政党上台情形下,进一步观察下一个大选年(t+4)该政党是否连任,按照连任与否比较经济增速均值。同时进一步区分共和党/民主党,并比较不同情形GDP增速均值。

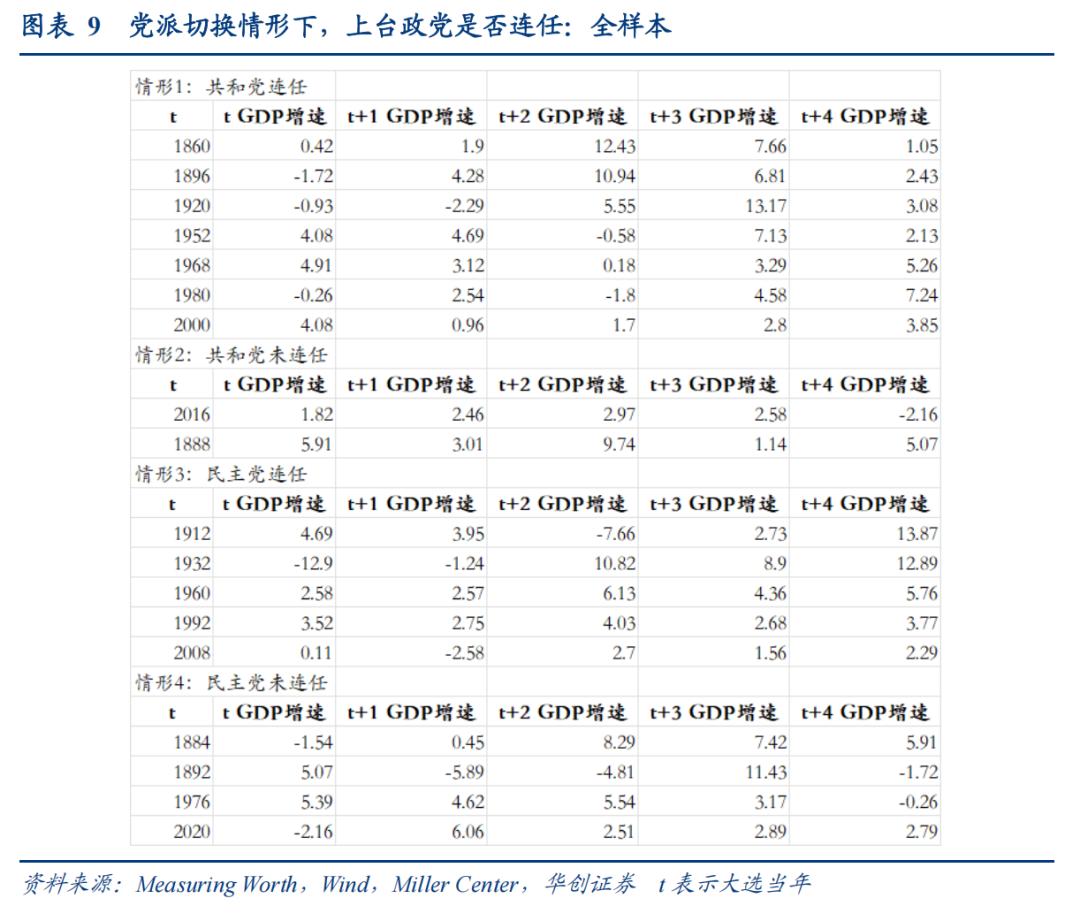

数据:1860年-2020年共发生18次党派切换(见图9),其中上台政党在其后一个大选年仍然胜利取得连任的有12次(共和党7次,民主党5次),而上台政党未能取得连任的有6次(共和党2次,民主党4次)。

结论:对于连任而言,经济增速是否“先低”似乎并不重要,重要的是下一个大选年(t+4)经济增速不能差。换言之,选民感受的可能不是增速差,而是当年的增速本身。

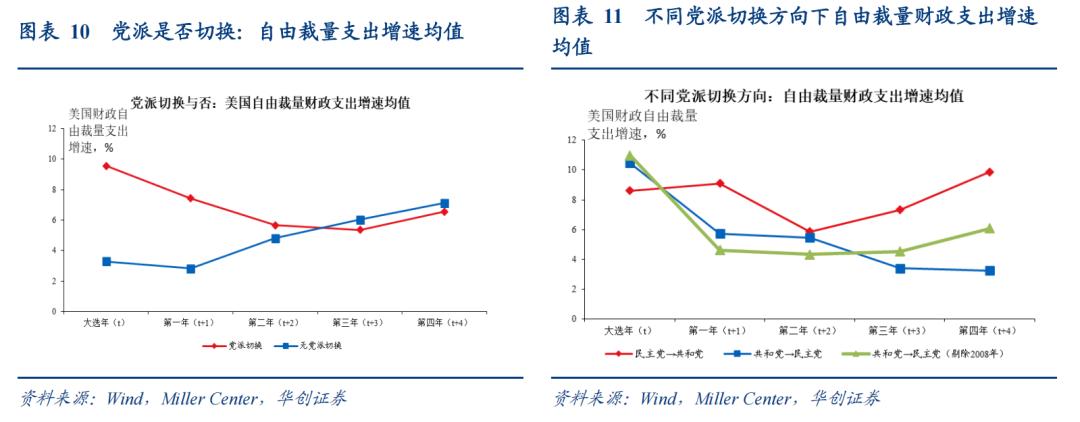

角度五:更换变量,考虑到我们更加关心的是政党的意图,而GDP增速只是多因素干预下的最终结果,用非国防类自由裁量财政支出(即美国财政支出中非法定义务的部分,剔除掉国防支出)增速可能更加合适。

方法:将前文GDP增速替换成非国防类自由裁量支出增速,对比党派切换与否两种情形、以及党派切换情形下两种切换方向非国防类自由裁量支出增速均值的差异。

数据:使用的非国防类自由裁量支出数据始于1963年。1963年-2020年,美国共发生15次大选,其中党派切换发生8次(民主党切换向共和党4次,共和党切换向民主党4次),无党派切换7次。

结论:一是,无党派切换模式下,非国防类自由裁量支出增速倾向于逐年提高;而有党派切换模式,非国防类自由裁量支出增速先下滑,然后到大选后第四年(t+4)也即下一个大选年有所抬升(图10)。

二是,区分不同党派切换方向来看,民主党切换向共和党总统模式下,非国防类自由裁量支出增速先低后高的特征相对更为突出,大选后第二年(t+2)形成低点;而共和党切换向民主党模式下,非国防类自由财政支出增速(剔除2008年)的表现则相对较为平稳(图11)。

其一,影响经济增速的因素有很多,上述数据只能展示客观数据情况,不能代表经济增速与政党切换的因果关系。例如,经济增速可能受到:1)外部冲击影响。经济增速的变化可能受外部冲击影响,与政党“主观政治意愿”关系不大。比如2020年经济增速的大幅下行背后是新冠疫情冲击。2)经济周期。经济增速的变化也可能与本身经济周期运行位置有关。比如2008年美国爆发了金融危机,金融危机影响之深远,会直接左右未来四年经济增速的表现(2009年GDP增速降至-2.6%,2010年大幅回升至2.7%)。

其二,即使影响经济的主因就是政府措施,那体现在经济增速上的前后高低差也有可能是因为政策推进速度差异。比如,特朗普上台优先落实仅靠总统行政令就能推进的政策(关税、DOGE),而这些政策都是相对不利于增长的;利于增长的政策,如减税等,需要过国会,实际落地本身就慢。

其三,样本数据量有限。1790年-2020年美国总共只有58次大选,而现代政党体系稳定以后(1860年以来)只有41次大选。

3月最新AI精选股现已发布!!!已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。