1.65万亿表外炸弹!五大科技巨头“隐形债务”四年飙涨八倍,AI军备竞赛恐催生下一场流动性灾难?

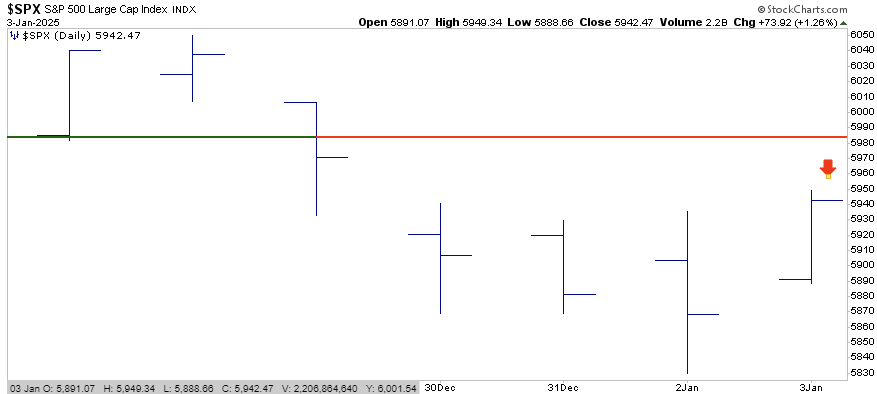

近期市场表现不佳,无需粉饰。12月虽然开局强劲,却以一连串的日亏损收尾,黯然进入新的一年。如今,2025年的开局同样黯淡。小盘股在试图“卷土重来”后一蹶不振,市场整体广度下降。不过,鉴于市场目前已超卖,我们预计在总统就职典礼前后,美股将迎来反弹,而反弹或许已从上周五(3日)开始。

聖誕行情落空

尽管“圣诞行情”未能如愿,但2025年的看涨希望并未破灭。

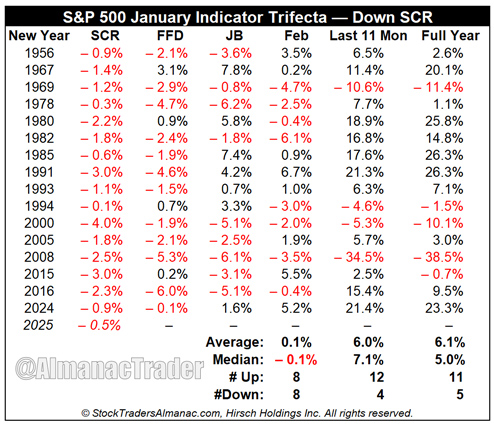

Stocktraders Almanac指出:“自1950年以来,当所有三个一月指标(圣诞行情、前五日行情和整个一月的表現)均上涨时,标普500指数有90.6%的时间(32年中的29年)上涨,平均涨幅为17.7%。当其中一个或多个指标下跌时,以本次圣诞行情下跌为例,全年有59.5%的时间(42年中的25年)上涨,平均涨幅仅为2.9%。”

虽然圣诞行情缺席令人失望,但Stocktraders Almanac也指出:

“自1950年以来,在16次圣诞行情下跌的情况下,有11年上涨,5年下跌,但平均涨幅仅为温和的6.1%。”

圣诞行情统计

然而,即便圣诞行情未能实现,一月整体表现仍是全年走势的关键。从历史上看,一月上涨是美股继续看涨的信号。下图显示,这一模式经受了时间的考验。自1950年以来,标普500指数于一月上涨的所有年份,平均年回报率为16.8%。

此外,在这些年份中,标普500指数有89%的时间取得了正回报。相比之下,当一月份指数下跌时,年回报率降至-1.7%,且仅有50%的年份回报为正。

一月晴雨表表现

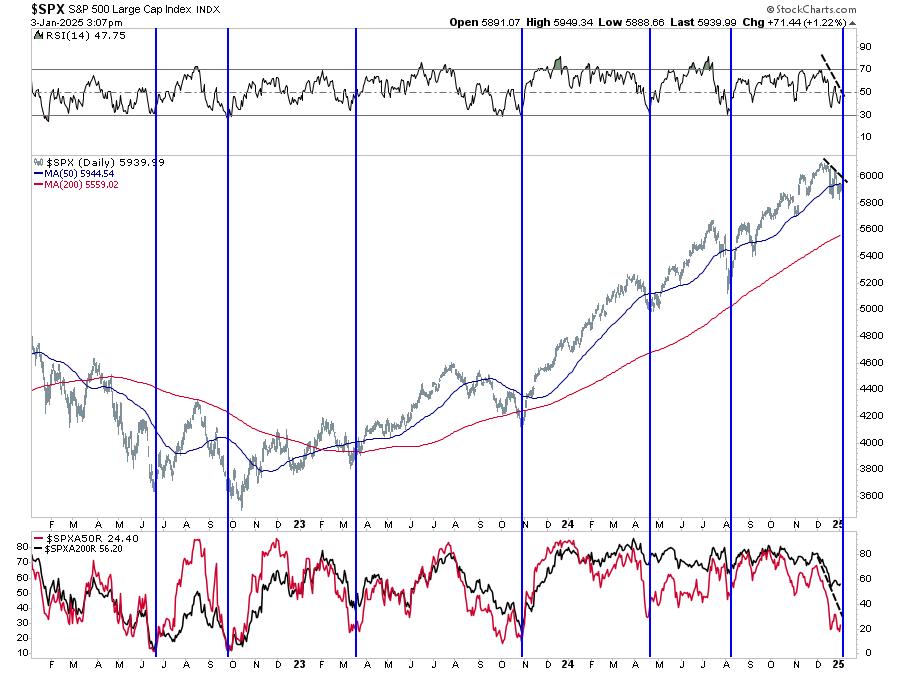

多头需要美股在一月实现积极表现,然而困难不小。不过,考虑到市场短期超卖及广度情况,一月份的美股表现仍有望改善,其技术面存在合理支撑。

市场交易更新2

那么,2025年会否再创佳绩?有可能,不过市场确实面临逆风,包括高企的收益预期和估值。我们猜测,今年可能会维持牛市,但波动性加剧将打压投资者情绪。换言之,“系好安全带。”

今天,我们将简要回顾2024年。

2024年回顾:又一个回报率超20%的年份

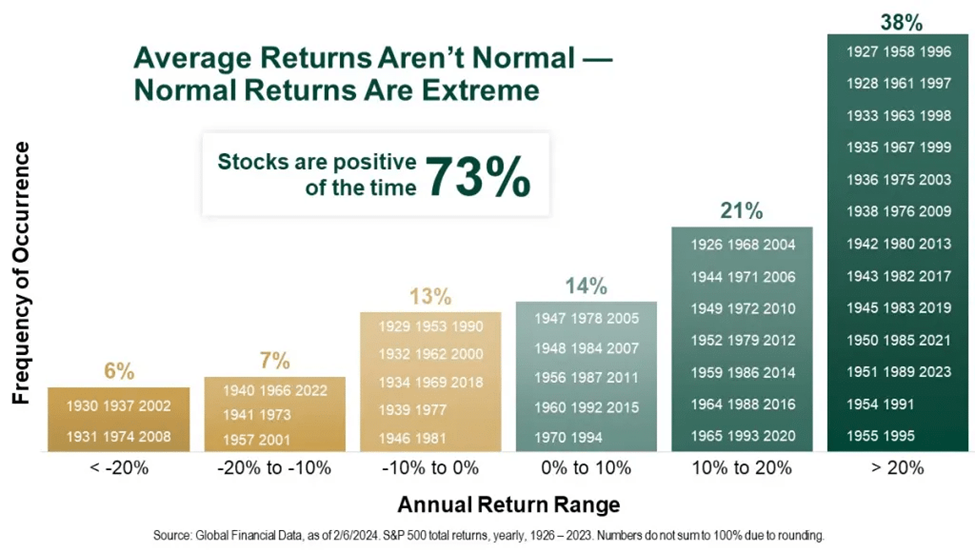

2024年回报率再次超过20%。此前我们提及,市场很少实现8%-10%的“平均”回报。不过,大约有38%的时间,市场回报会达到或超过20%。

自1900年以来,股市的年化回报率“平均”为8%。但这并不意味着市场每年都会回报8%。我们最近讨论过,关于市场,有几个关键事实需要理解。股市上涨的时间多于下跌:从历史上看,股市约有73%的时间在上涨。而在其余27%的时间里,市场调整会修正此前的过度上涨。下表展示了随时间变化的回报分布情况。

按年和十分位数计算的美股平均回报率

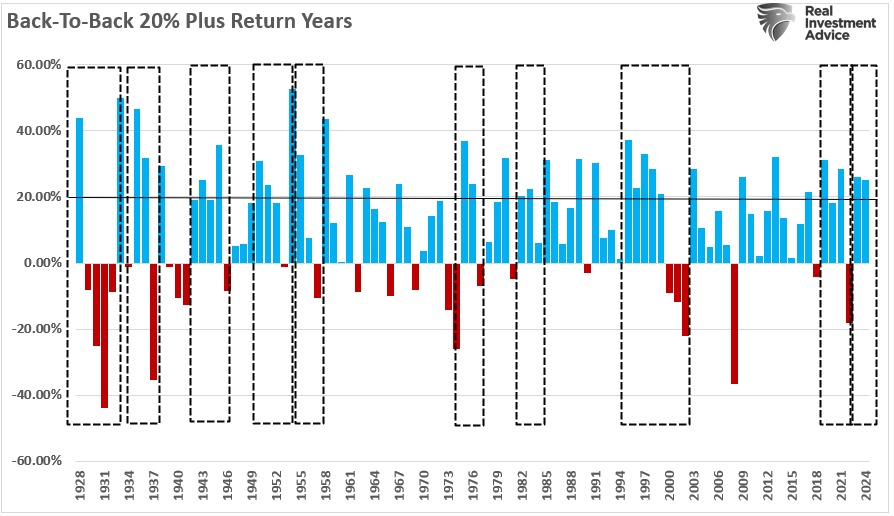

对于分析师而言,始终“看涨”意味着市场预测的成功率高达73%。如果你是职业棒球运动员,0.730的击球率足以让你入选“名人堂”。然而,作为投资者,始终看涨的问题在于,在另外27%的情况下,它会对我们的投资组合产生负面影响。这一点在年回报超20%的历史中尤为重要。在上表中,最右边一列集中列出了实现20%以上回报的年份。

连续两年或多年实现20%或更高投资回报率的时期

那么,这意味着什么呢?

长期视角

值得注意的是,这些“远高于平均”回报的时期之后,往往伴随着“远低于平均”的回报。如图所示,这些“均值回归”的时期通常是由某些事件触发的,这些事件扭转了此前高企的估值水平。

我们在市场中观察到,这些估值过高的时期其实是投资者情绪的心理副产品。我们的2024年回顾发现,投资者对股票的配置达到了历史新高,对应于估值水平的急剧上升,因为投资者愿意为盈利增长支付过高的价格。

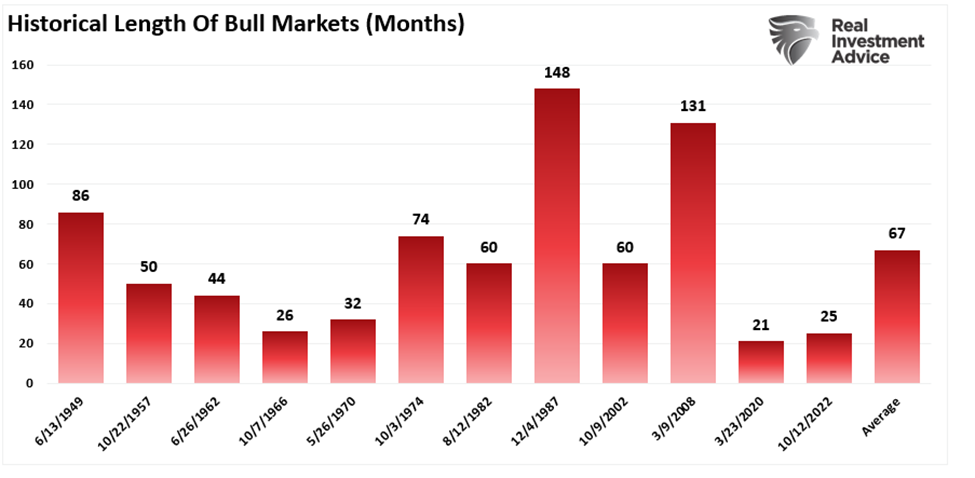

随着资产价格的上涨,投机行为也随之增加,形成了一种“反馈循环”。资产价格涨得越高,投资者就越有信心,从而进一步推高价格,助燃牛市。下图展示了历史上牛市持续的时间,平均牛市长度约为5年半。

然而,尽管牛市持续很长时间有利于看涨情绪,但问题在于,最终总会发生某些“事件”,导致预期发生逆转。当这种情况发生时,投资者会重新调整市场对现实的定价。如图所示,熊市及随后的衰退通常都非常短暂。大多数熊市持续时间不到18个月,但过程却相当痛苦。

历史熊市和衰退长度

这是否意味着2025年将是“均值回归”的一年?不一定。但正如我们在2024年回顾中所讨论的,确实存在一些警示信号,表明明年可能会大不相同。

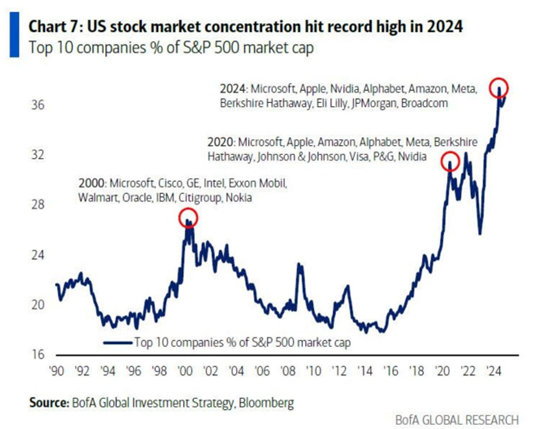

2024年回顾:集中化之年

连续两年,市场集中化程度之高成为了最为突出的特点。“超大市值”股票在标普500指数中的占比持续上升,这种情形自70年代初的“漂亮五十”时期以及“互联网泡沫”崩溃前夕之外未曾见过。

市场集中度

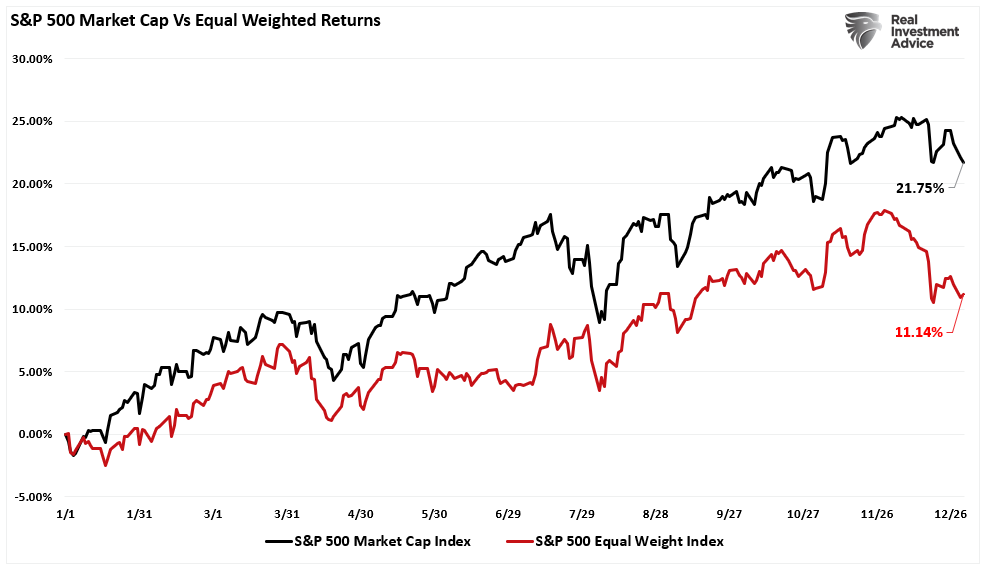

过去几年,资金大量流入市值最大的若干股票,导致“强者愈强、弱者愈弱”的现象日益加剧。过去一年,在标普500指数中市值权重占据主导地位的公司,其表现远超等权重指数。

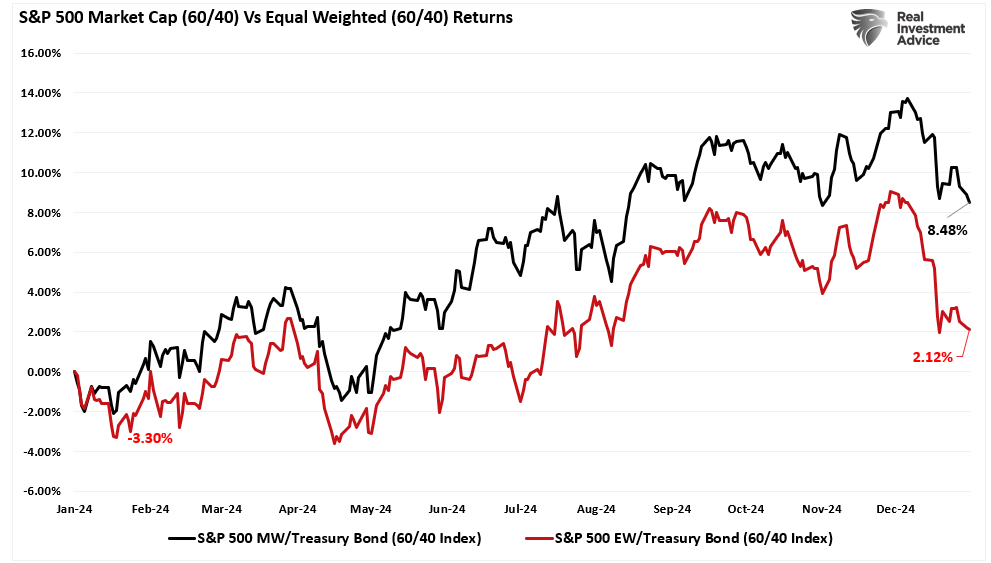

说到“弱者”,由于债券受到“顽固性通胀”的困扰,60/40投资组合的表现远远落后于标普500指数。投资者为追求更高资产价格,不断推高投资组合风险。

然而,这种对绩效的持续追逐,导致市值指数与等权重指数之间的两年滚动绩效差距达到了2008年和2019年以来的最大水平。

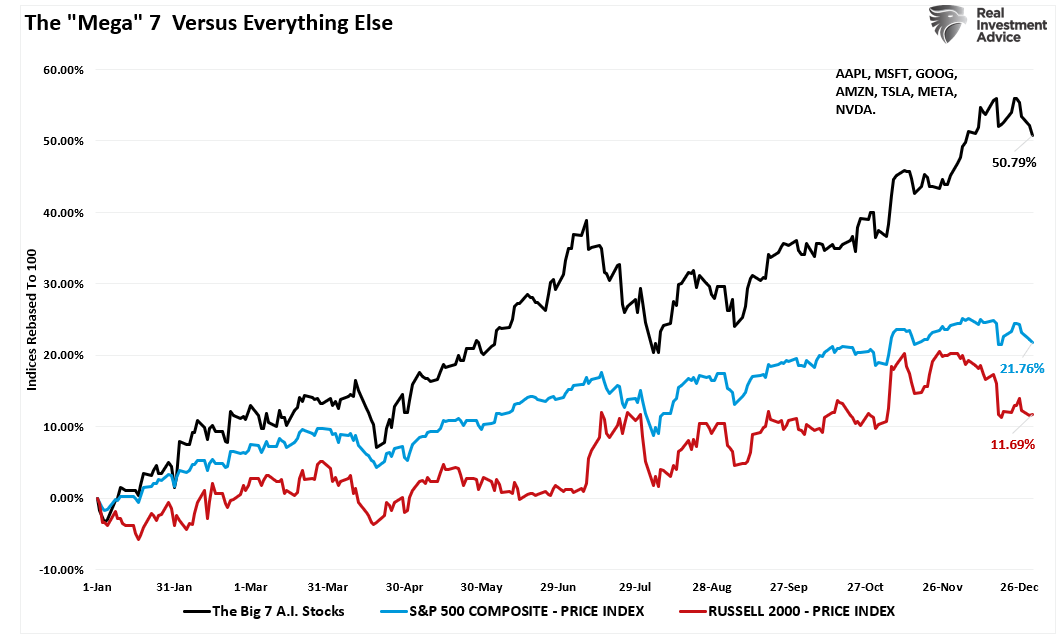

虽然市场集中化趋势在过去两年尤为显著,但对绩效的追逐自2014年以来就一直是个日益严重的问题。如图所示,纳斯达克和标普500指数(两者均为市值加权,且由相同的一批股票主导)的表现远超小盘股、中盘股、黄金、原油和债券等所有其他资产。

值得注意的是,2024年,“七巨头”的回报率高达50%,而标普500指数涨幅为22%,罗素2000指数则远远落后,仅上涨12%。

问题是,为什么会出现这种情况?

2024年回顾:投机狂热至极

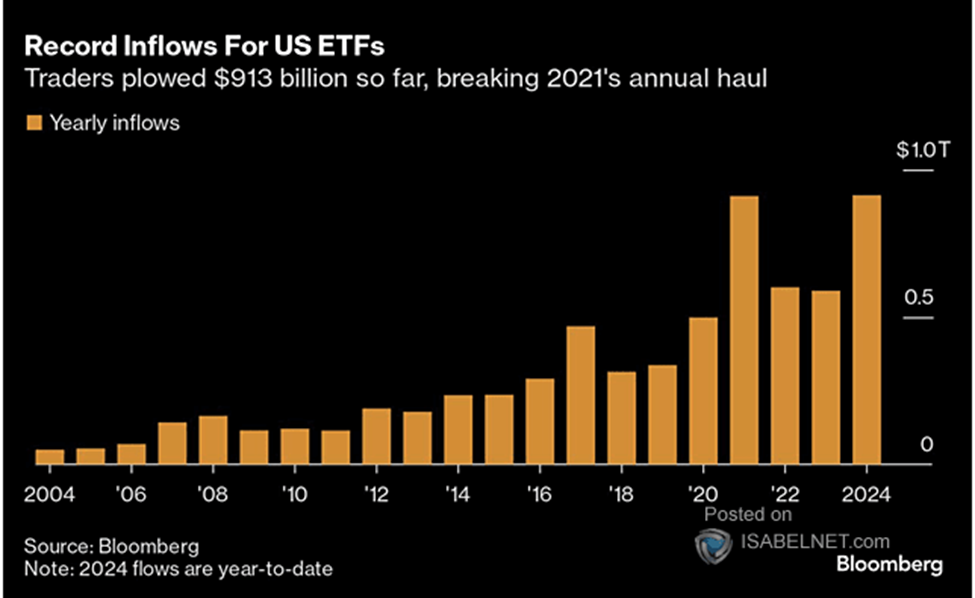

交易所交易基金(ETF)的激增已改变了投资格局。

“2020年疫情爆发后,美国政府和美联储全力出击,一轮又一轮地提供财政和货币支持。从PPP贷款到暂停交租,从直接向消费者发放1500美元支票,到债务免除、零利率和量化宽松,资金大量涌入经济。不出所料,这些资金中的很大一部分流入了金融市场,散户投资者向与市场相关的ETF投入了近9000亿美元。有趣的是,到了2024年,大部分这些支持措施已不复存在,利率大幅上升,美联储正在缩减资产负债表。然而,投资者还是想方设法将9130亿美元(年初至今)涌入ETF,创下了资金流入的新纪录。”

ETF流入规模

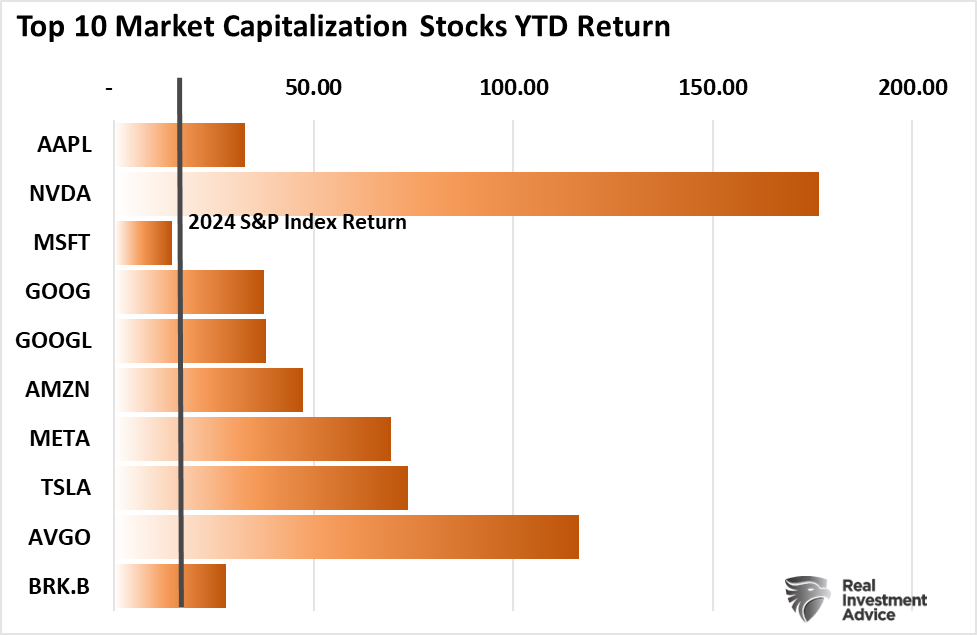

资金涌入ETF助力大盘股,尤其是“七巨头”,相对于指数中的其他公司取得了超额表现,如上文所示。这是因为大多数被动型ETF都是按市值加权的。

例如,所有追踪标普500指数、纳斯达克指数或其变体的ETF,其前几大持仓股都相同。目前,前10大股票约占这些ETF的40%。

因此,每当有人向这些ETF投资1美元时,大约40美分就会流入这10只股票。

正因如此,我们回顾2024年时,除了微软(NASDAQ:MSFT)外,这10只股票的表现均远超标普500指数。

10大股票的年回报率

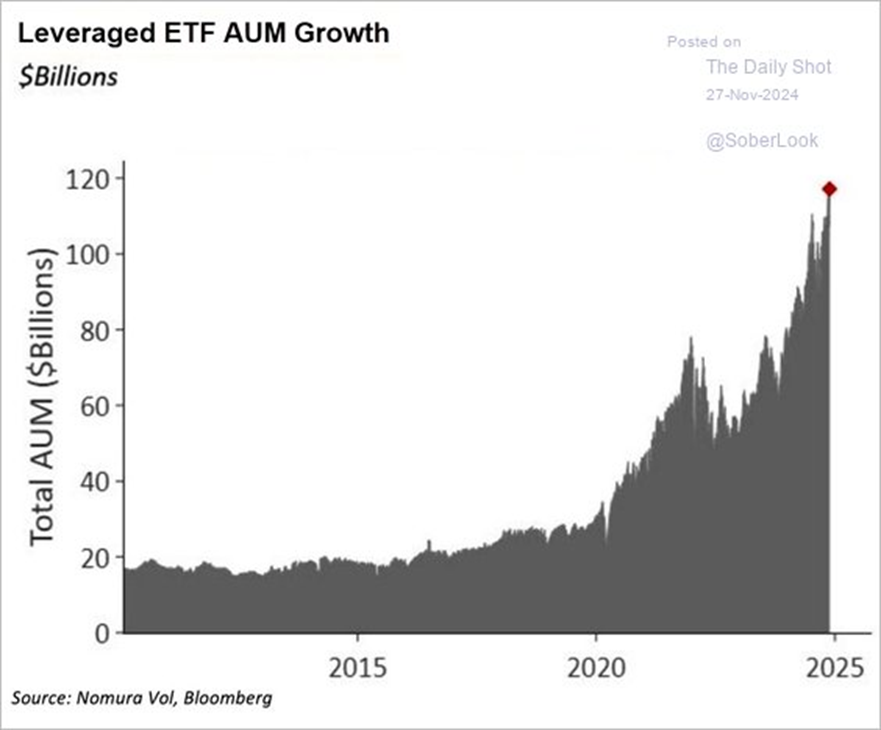

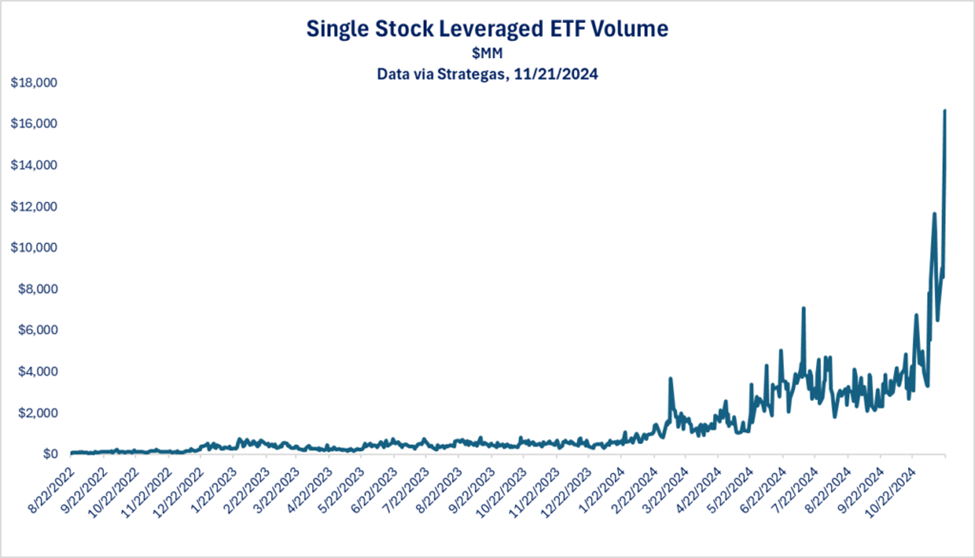

价格持续上涨和投资者对绩效的追逐,产生了对华尔街提供更多投资产品的需求。这就是为什么2024年单只股票ETF,尤其是杠杆ETF,大幅增加。

投资者对市场杠杆投机的需求日益增长:

“我们看到个股杠杆ETF的交易量激增。一个例子是Granite Shares NVDL ETF,它提供2倍杠杆的英伟达(Nvidia)股票持仓。如果英伟达股价下跌3%,此ETF将下跌6%;相反,如果英伟达股价上涨5%,此ETF将上涨10%。因此,个股杠杆ETF可能极具投机性。此外,如下所述,这类ETF交易量的巨幅增加进一步证实了投机行为正在增长。

杠杆和极端投机可能推动市场走高,超出大多数投资者的预期。但在此过程中,它们会使基本面与估值之间产生偏离,从而使市场面临风险。杠杆和投机的增加并不是立即卖出的理由,但它们表明市场正在变得泡沫化,值得我们密切关注。”

个股杠杆ETF

重要的是,虽然2024年是市场表现出色的一年,但历史表明,对2025年的预期可能应有所保留。这就引出了一个显而易见的问题:“我应该关注哪些信号来判断投资者情绪的转变?”

2024年回顾:2025年需关注什么

过去一年,投资者因高回报而欣喜若狂,这种兴奋情绪也加剧了他们对2025年市场延续上涨的期待。当然,盈利增长将是2025年回报的最大驱动力。

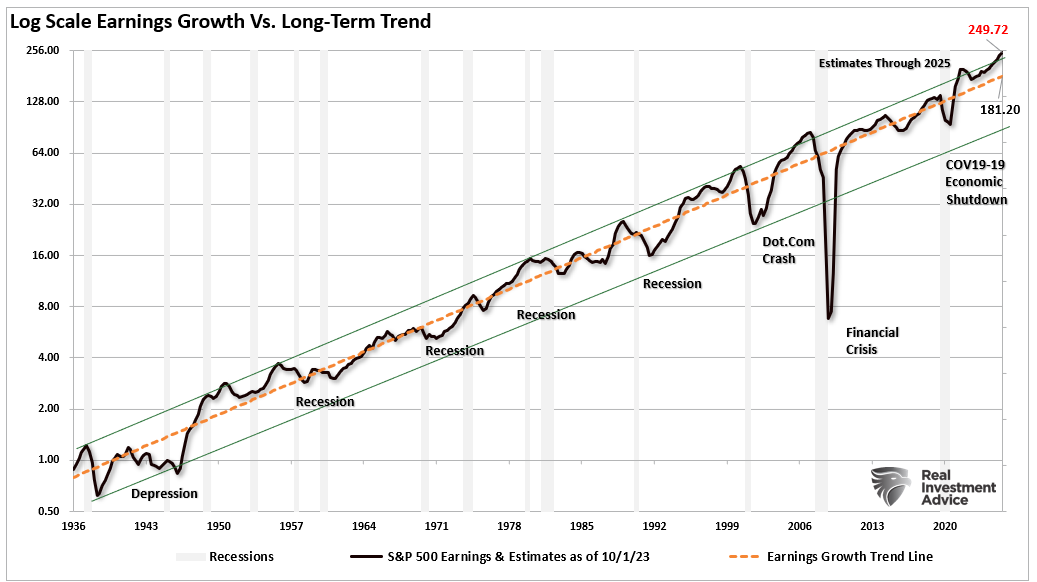

预期盈利估计颇为乐观,远高于其长期历史对数增长趋势。分析师预计,标普500指数成分股的每股收益将从2024年底的208美元增长至249美元,预期增长率高达19%。然而,这一当前估计值比长期盈利指数增长趋势高出了68美元/股。虽然此前也曾出现过这种偏差,但通常都接近乐观情绪终结的时点。这些盈利增长狂热期的结束,往往与经济衰退或均值回归事件相吻合。不过,尽管当前估计值处于高位,但可能会比你认为的持续更长时间。

盈利vs长期增长趋势

投资者极度兴奋的情绪和投机将在何时逆转,总是难以预测,而且总是在人们最意想不到的时候发生。迈入2025年,投资者对未来12个月美股回报的预期情绪接近历史最高水平。同时,信用利差也保持在历史最低水平附近,证实了当前市场的高度自满情绪。

美国国债与BB级债券的利差

这种兴奋和过度自信往往预示着某种程度的失望即将来临。

盈利的重要性超乎你想象

2025年最大的风险是某个事件导致盈利预期大幅下降。如数据所示,盈利趋势与资产价格变化率之间存在非常高的相关性。

此前我曾提及:

“当前预期存在的问题是,要维持盈利创纪录的高速增长,必须同时具备几个因素。

- 经济增长必须保持在高于过去20年平均增长率的水平。

- 工资和劳动力增长必须逆转,以维持历史高位的利润率。

- 利率和通胀都必须降至非常低的水平。

虽然这种情况有可能发生,但概率很低,因为在低通胀和低利率环境中,无法实现强劲的经济增长。更值得注意的是,如果美联储如大多数经济学家和分析师预计的那样在明年进一步降息,那将是因为经济环境放缓或金融压力,而这样的环境并不支持明年每股收益将达到251美元这一更乐观的估计。这一数字较2024年第四季度水平大约增长了19%(2023年对2024年的预测增长率为14%,而实际仅为9%。从1900年至今,盈利增长的长期趋势仅为7.7%)。”

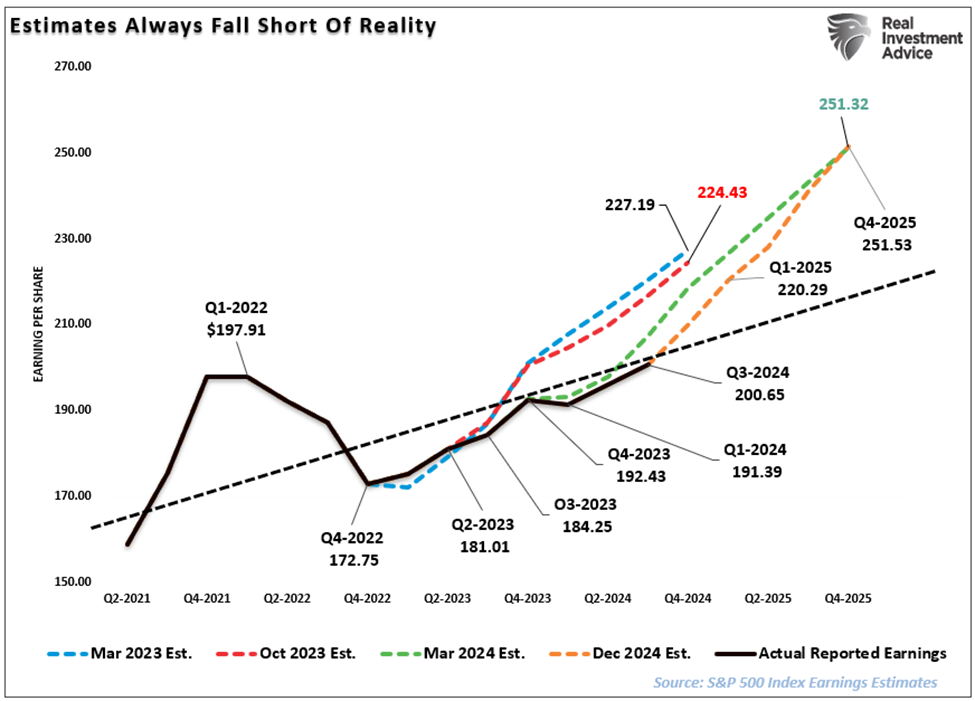

预估盈利

虽然对2025年的乐观预测确实有可能实现,但这一结果面临诸多挑战。尤其是考虑到当前市场估值相当高。即使在“软着陆”的环境下,盈利也可能会减弱,这使得当前27倍的市盈率更难维持。因此,假设盈利向其长期趋势回落,那么到2025年底,当前估计值可能会降至每股220美元。这将大幅改变股市的前景。

遵循规则

我不知道2025年会怎样。不过,我的经验告诉我,所有好事终有尽头。因此,明智的做法似乎是降低对明年回报的预期,并密切关注信用利差,以决定何时大幅降低投资组合曝险。

新年伊始,值得回顾这些规则,避免陷入困境。

规则如下:

- 迅速止损,惟让盈利驰骋起来。(做金字塔式加仓者。)

- 设定目标,果断行动。(没有具体目标,交易就会变得随意。)

- 避免情绪化决策,这会破坏投资过程。(勿追高杀跌)

- 顺应趋势。(投资组合80%的表现由长期月度趋势决定。潮水涨时船皆高,反之亦然。)

- 切勿让“交易机会”变成长期投资。(参见规则1。所有初始购买均为“交易”,直至证明你的投资理论是正确的。)

- 投资纪律不遵守则无效。

- “亏损”是投资过程的一部分。(倘不愿承受亏损,就不应投资。)

- 当技术价格走势验证基本面分析时,成功几率大幅提高。(适用于牛市和熊市)

- 任何时候都不要加仓亏损头寸。(“只有失败者才会加仓亏损”—— Paul Tudor Jones)

- 市场非“牛市”即“熊市”。在“牛市”中,只做多或保持中性。在“熊市”中,只保持中性或做空。(牛市和熊市由长期趋势决定。)

- 当市场处于或接近极端水平时,与“大众”反向操作。

- 多做有效之事,少做无效之事。(传统再平衡是从盈利中拿钱补贴亏损,然而应通过减少亏损头寸并加仓盈利头寸来再平衡。)

- “买入”和“卖出”信号只有执行了才有用。(没有“买入/卖出”纪律的管理注定失败。)

- 力争做一位七成胜率的“击球手”。(没有策略能百分百奏效,而是要保持一致,控制错误,并利用机会获胜。)

- 管理风险和波动。(控制导致错误的变量,回报随之而来。)

2025开心快乐,财源广进。

投资组合配置

--------

省时省力迎战2025美股投资,按此解锁高级股票研究工具InvestingPro,5折特惠!

编译:刘川