芯片错杀后暴力反弹!亚太股市全线走高,韩股升超3%,科创50狂飙7%

基金保险抢跑+货币政策宽松押注加码

近期,市场加大了对政策支持的押注。

今日,中国10年期国债收益率跌破2%的关键关口,上一次触及此点位是在9月24日,创下2002年4月以来新低。

中国10年期国债收益率已经连续第五周下跌,今日一度下跌2个基点至1.9995%。

30年期国债收益率下跌3.1个基点,至2.17%。上个月,该收益率低于日本国债收益率,为20年来首次。

国债收益率下行,人民币汇率也受到了影响。

截至目前,离岸人民币兑美元跌超0.46%,现报7.2813。

在岸人民币兑美元跌0.28%,报7.2686。

债市上涨的原因

对于此次债市上涨的原因,分析认为,一方面,市场加码押注货币政策将进一步放松,另一方面,基金、保险等机构存在抢跑行为。

近几个月来,中国央行一直在稳步引导利率下行,以刺激经济。

9月,中国央行下调金融机构法定存款准备金率0.5个百分点,下调后的加权平均存款准备金率约为6.6%;并将基准七天逆回购利率下调20个基点,至1.5%。

10月,央行下调一年期贷款市场报价利率25个基点,至3.1%。

随后的金融街论坛上,中国央行行长潘功胜透露出降准、降息信号。

他表示,预计年底前视市场流动性情况择机进一步降准0.25-0.5个百分点。他还暗示,七天期逆回购利率也可能在年底前再下调20个基点。

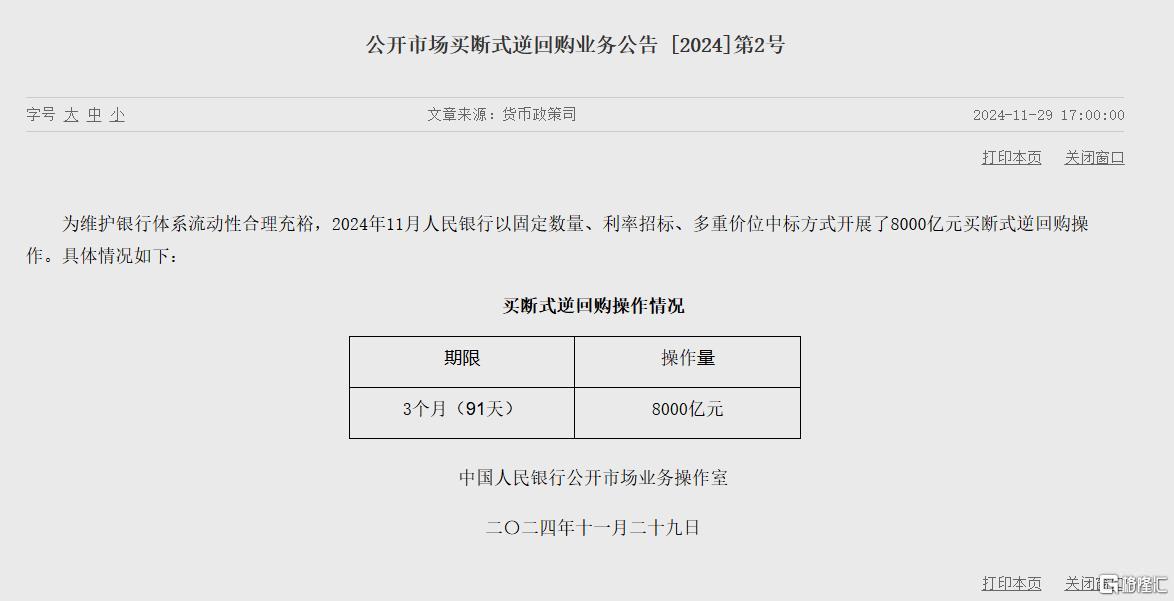

同时,央行上周五公告,为了维护银行体系流动性合理充裕,11月以固定数量、利率招标、多重价位中标方式开展了8000亿元买断式逆回购操作,期限为3个月。而此前10月的金额为5000亿元。

此外,中国央行11月还在公开市场操作中净购买了2000亿元的国债。

目前,市场普遍预期,疲软的经济将促使中国央行加大货币宽松力度,包括进一步降低存款准备金率,并向市场注入更多流动性。

对此,华侨银行亚洲宏观研究主管Tommy Xie周一指出,中国国债的上涨主要受到三个因素的推动:降准预期、流动性支持以及经济基本面。

他补充称,中国央行上个月增加了流动性支持,并购买了主权债券,这也有助于抵消债务供应的增加。

除国内因素外,海外还有特朗普高关税计划的冲击,政策利率有望继续下行。

摩根士丹利策略师在一份报告中表示,除了中国经济增长前景外,美国可能对中国进口产品征收关税,这意味着中国债券明年应该会上涨。

摩根士丹利的经济学家预计,中国央行将在明年第一季度末将政策利率下调40个基点。

此外,基金、保险的动向也推动了本轮债市的活跃。

有上海某资管机构交易员表示,11月末以来的债市交易与股市翘翘板关系不明显,更多是部分机构在年底抢跑进货,选择合意短期品种为明年开年业绩做准备。

另一位深圳大型券商固收分析师也认为,当下资金面宽松,市场预期也平稳。从数据上观察,本轮债市的活跃主要是基金和保险资金购买追货所致。

后续仍待政策信号落地

除了降准、降息,接下来,宏观层面将迎来两个重磅会议:政治局会议和中央经济工作会议。

届时,2025年的经济计划和增长目标将出炉,预计两次会议都将在12月中旬左右举行。

展望未来,中信证券明明认为,短期在做多惯性下长债利率可能会在2%的关键点位附近试探,但进一步持续下行可能需要更为强烈的做多催化,一定程度上取决于这一轮重要会议对于后续财政货币的定调。

若存在超预期稳增长政策,短期长端利率可能面临回调,但预计幅度或难超9月前高;

若政策未超预期,长债利率可能维持震荡偏强走势,未来宽货币空间得到再确认后,中枢可能下行至2%以下。

Tommy Xie认为,由于政府债券发行量增加和即将召开的重要会议,债券收益率进一步下跌的阻力可能会增加。

麦格理资本中国股票策略主管Eugene Hsiao指出,尽管中国收益率现在接近2%,但与美国10年期收益率的利差实际上已经收窄,这对中国股票流动来说是一个利好。

InvestingPro大减60%,最后两天!点击此处立即领取优惠,错过再等一年。