新订单突破600亿美元、积压订单创新高,超微电脑(SMCI.US)盘后大涨18%

在20世纪60年代,共和党人Everett Dirksen出任参议院少数党领袖。他曾提出警告,称联邦支出存在失控风险,并留下了一句名言:「这里花掉10亿,那里再花10亿,很快你就要谈论真金白银了。」

近些年来,现代货币理论(MMT)的支持者一直坚称,美国联邦政府能够通过巨额预算赤字来支持社会福利项目,且不会产生任何重大的经济或金融负面后果。

然而,在2022年和2023年,通货膨胀急剧上升,MMT所谓「政府可通过本币借款随意增加债务来支持支出」的论调逐渐失去了信服力。但如今,这一理论似乎又再度得势。

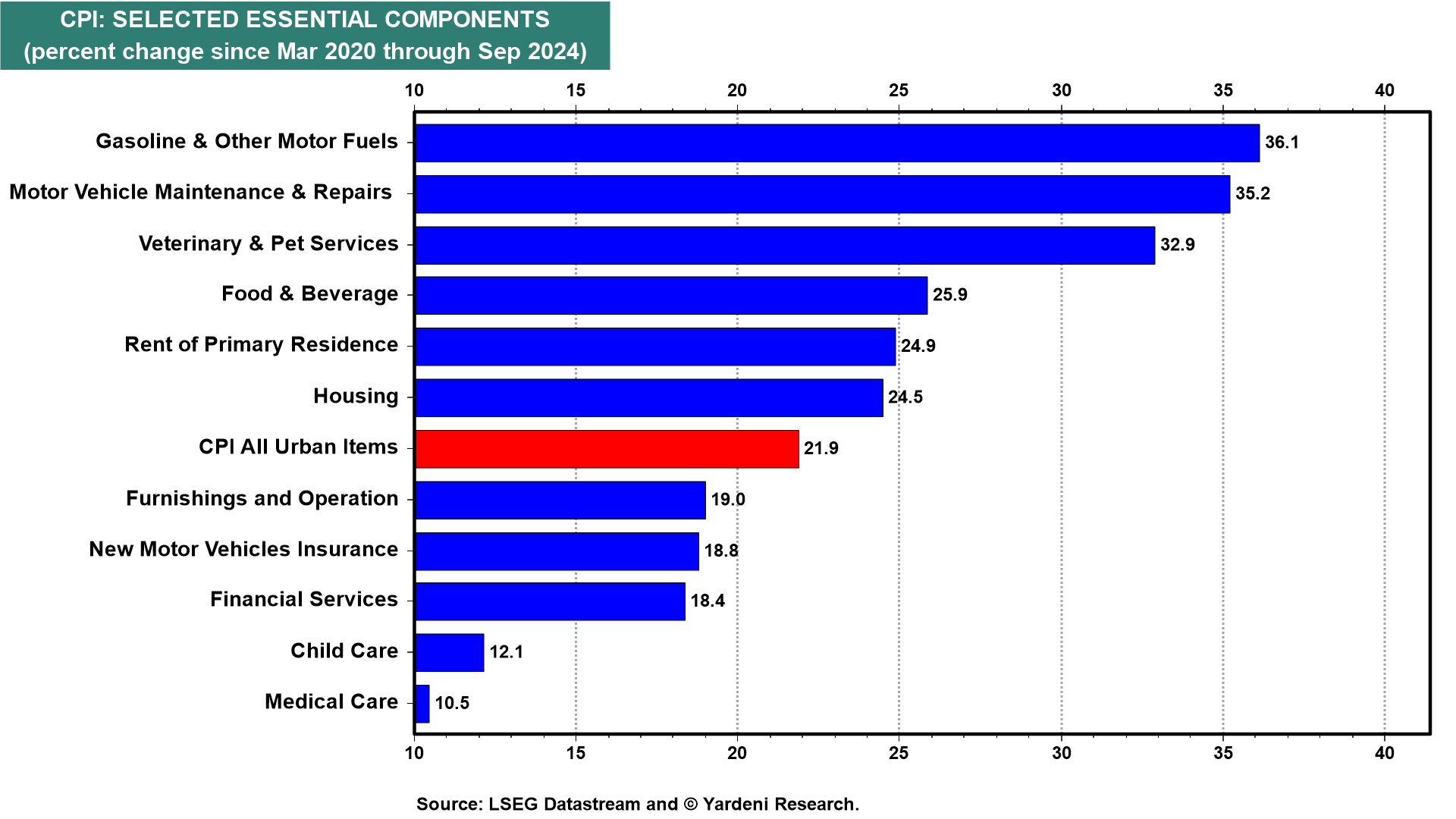

尽管我们对MMT持保留态度,但也不得不承认,当前政府采取的大规模财政刺激措施确实有助于抵消货币政策的紧缩影响,从而在一定程度上避免了经济衰退(此外,还有婴儿潮一代退休后的消费等刺激性因素在发挥作用)。不过,尽管同比通胀率已经有所回落,但当前的价格水平仍然远高于疫情爆发之初(见图表)。

CPI分项因子

AI大热,微软全年收入将增长多少?44位分析师平均预测数据,就在InvestingPro,点击此处了解InvestingPro,解锁超值优惠!

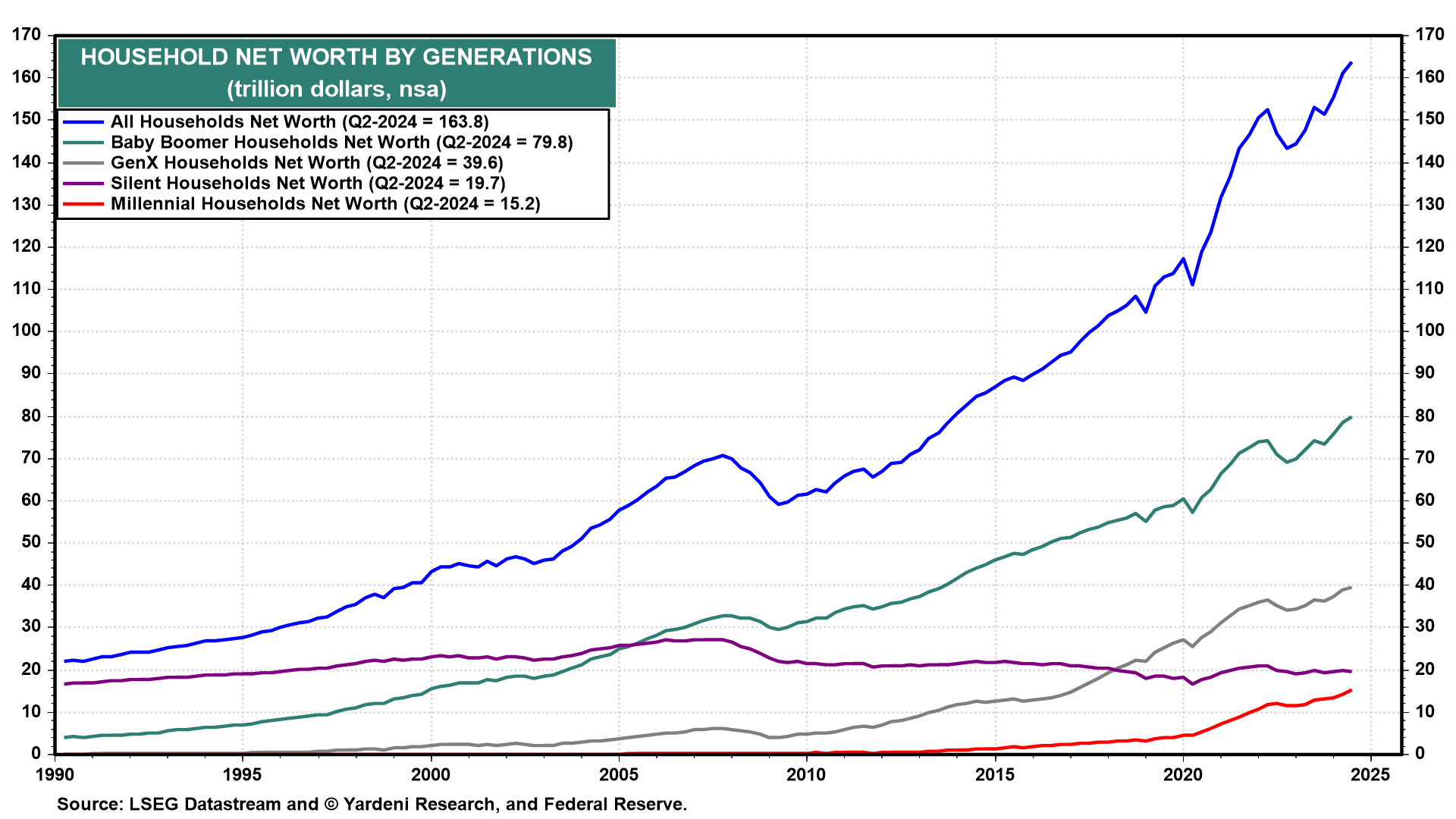

更为令人担忧的是,MMT实质上是一种代际间的财富转移。婴儿潮一代在享受政府支出的同时,却并未通过税收收入来完全承担这些支出。相反,他们却设法为自己积累了高达79.8万亿美元的净资产(见图表)。

按世代划分的家庭净值

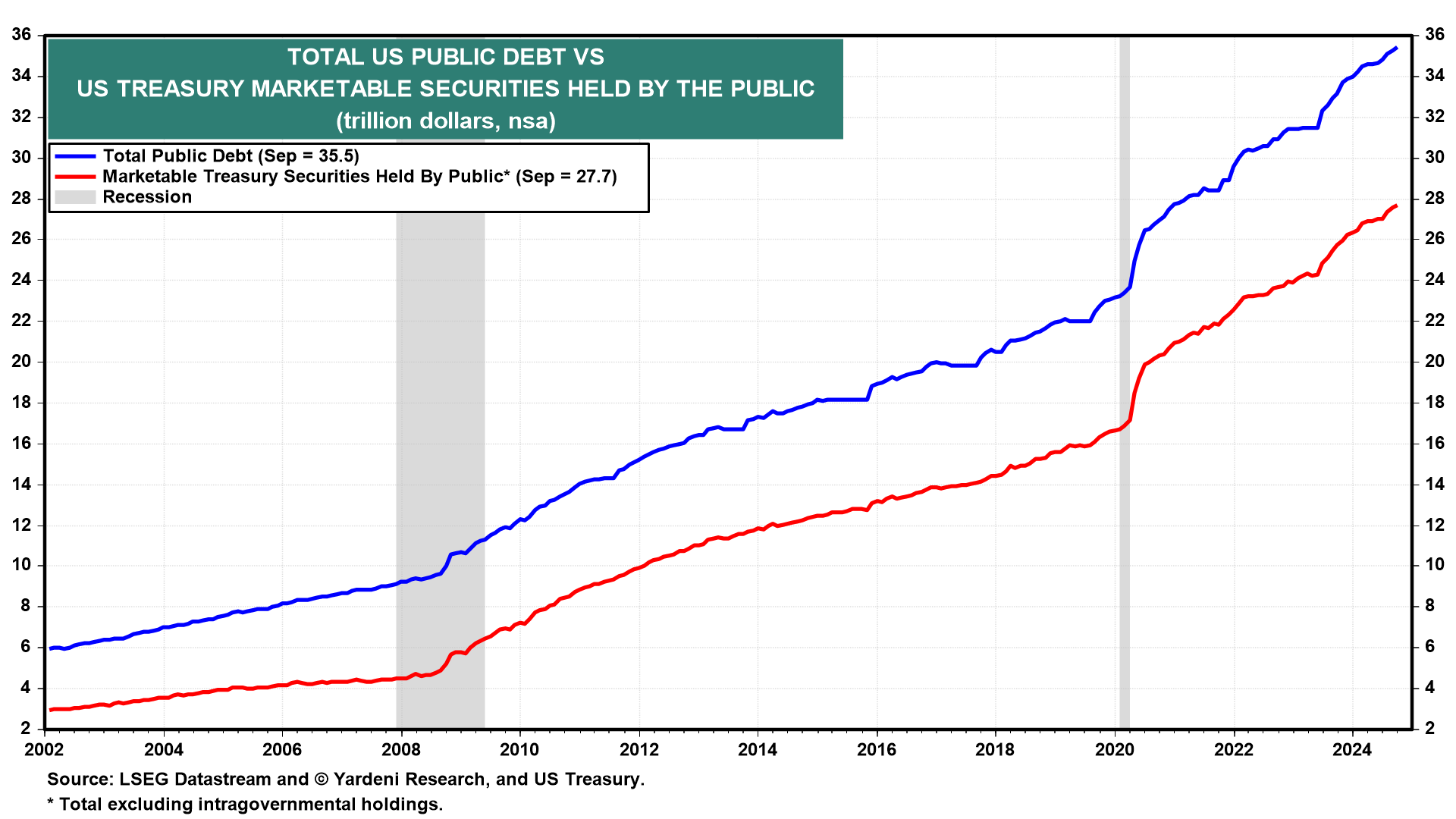

可以预见的是,他们的许多子女将在未来继承这些财富。然而,与此同时,婴儿潮之后的一代却将不得不承担巨额的政府债务(见图表)。

目前,美国的公共债务总额已经达到了35.5万亿美元,其中包括27.7万亿美元的美国国债和7.2万亿美元的政府内部债务。后者实际上是政府对自己的欠款,用于弥补社会保障、医疗保险等公共信托基金的挪用。

美国公共债务总额vs公众持有的美国国债

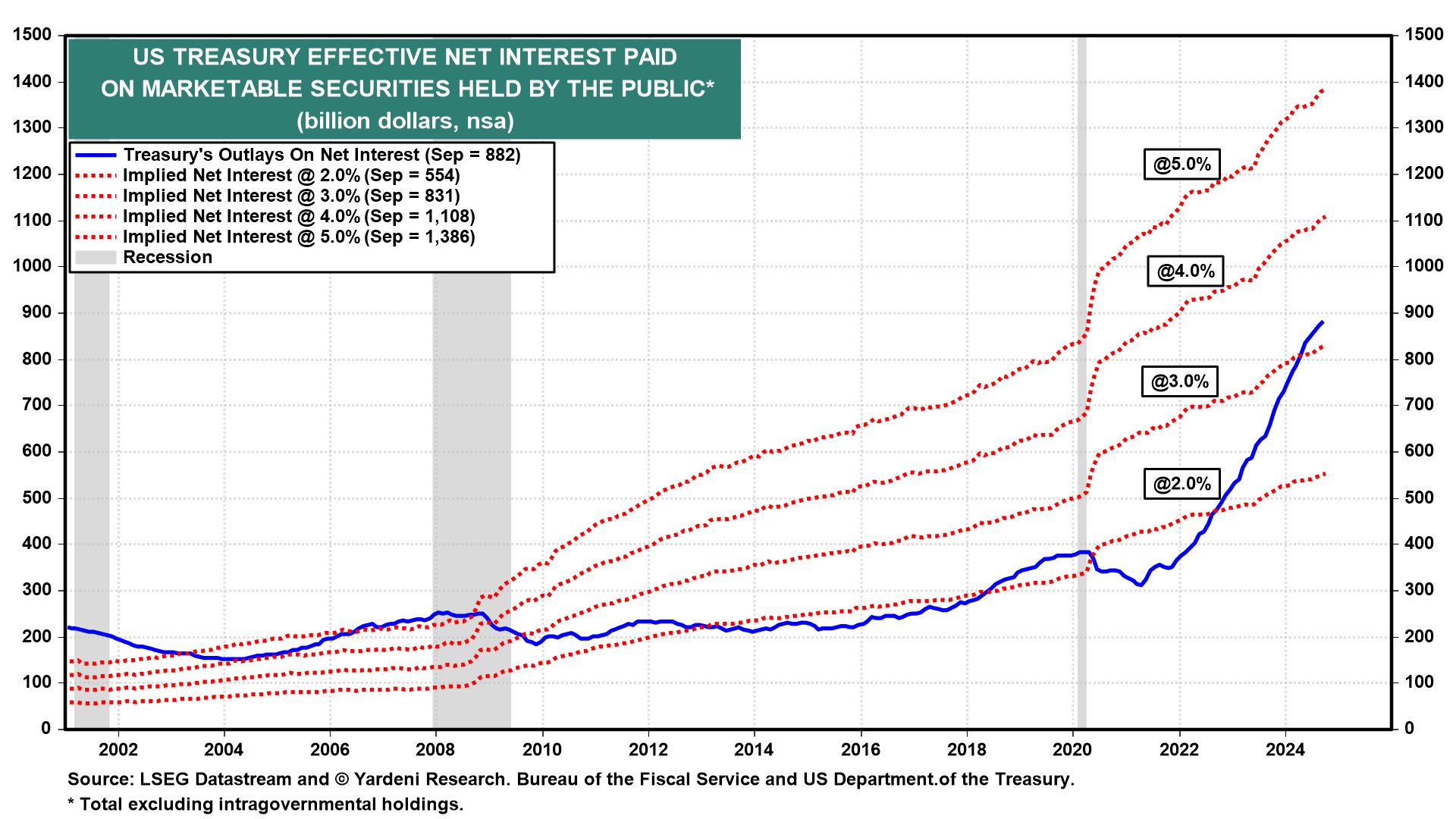

而且,这笔债务的规模还在迅速扩大,仅仅为了支付财政部的净利息支出,每年就将以超过1.0万亿美元的速度增长(见图表)。

美国财政部公众支付的实际净利息

我们之所以讨论这个话题,是因为财政部近日公布了其可流通债券的借款预估。据预测,2024年第四季度的融资需求将达到5460亿美元,而2025年第一季度的融资需求则将增至8230亿美元。

这或许能够解释为什么尽管美联储在9月18日将联邦基金利率下调了50个基点,但是美国债券收益率会从9月16日的3.62%一路攀升至近期的4.27%。当然,我们此前就预计经济指标改善也会推动这一趋势,且这一趋势不是2023年8月至10月期间债务危机的重演。

我们还一直强调,当债券市场开始对联邦赤字和债务感到担忧时,我们也会同样感到忧虑。随着债券市场逐渐认识到11月5日的选举并不会改变当前鲁莽的财政政策方向,这种担忧可能正在逐渐变为现实。

目前,我们预测到年底时,债券收益率将在4.25%至4.50%之间波动。而标准普尔500指数则可能在今年年底时维持在5800点左右,现在的标普指数正因对债券市场对新政府政策的反应感到不安而波动。

正如Everett Dirksen所言:「这里花个10亿,那里花个10亿,很快你就要谈论真金白银了。」

***

不知如何选股?

- AI选股策略ProPicks,遥遥领先美股大市;

- 高级选股器,支持超百种指标;

- 大佬持仓数据,抄作业,特简单;

- 公允价值工具,发现遭低估的股票,避雷泡沫股。

都在InvestingPro,一站式选股工具。

翻译:刘川