新订单突破600亿美元、积压订单创新高,超微电脑(SMCI.US)盘后大涨18%

英为财情Investing.com - 本周,中国四大银行股价再创历史新高,在萎靡不振的大市下,尤为异类。

然而,估值模型显示,四大行的估值已达到公允水平。但是相比之下,四大行仍然接近5%的股息收益率,在当前弱势整固的A股中,以及面对低迷的国债债券收益率,从获取稳定收益的角度,依然有一定价值。

以下是四大行详细估值数据:

农业银行

农业银行(SS:601288) (HK:1288)周三(21日)收跌1%,报人民币4.87元,较昨日(20日)触及的历史新高4.94元有所回落。

目前,估值模型和分析师目标价均值都认为,股价不再便宜。InvestingPro统计的17位分析师均值是4.70元,3种估值模型测算的公允价值是4.19元,皆低于当前股价。

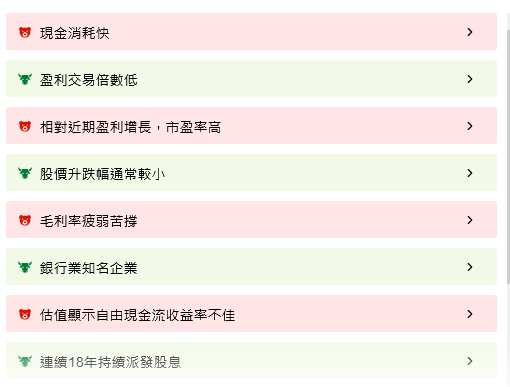

此外,我们的InvestingPro分析模型ProTips对农业银行财务数据的分析发现了若干与现金流和盈利有关的不利因素。

盈利相当重要,因为当前银行股如此受追捧的原因之一就是股息收益率,而股息来自盈利,强劲的盈利才是丰厚股息的基石。

工商银行

工商银行(SS:601398) (HK:1398)周三收跌1.4%,报6.30元,昨日创下历史新高达6.40元。与农业银行一样,现价皆高于估值模型和分析师目标价均值。估值模型给予的公允价值是5.54元,分析师目标价均值是5.90元。

基本面的弱点也在于现金消耗快和毛利率。

建设银行

建设银行(SS:601939) (HK:0939)周三收跌0.86%,报8.11元,昨日触及历史新高8.19元。建设银行估值公允,即处于一个合理水平。

17位分析师给出的目标均价是8.08元,与现价基本持平。InvestingPro公允价值模型计算的公允价值是8.32元,略高于现价。

除了与之前工商银行和农业银行一样的现金流和利润率劣势外,建设银行最近还有2位分析师下调了盈利预期。

中国银行

中国银行(SS:601988)(HK:3988)周三跌0.2%,报4.95元,昨日创下历史新高,达4.97元。目前的价格略高于16分析师的平均目标价4.81元,不过低于估值模型测算的公允价值5.66元。按照估值模型,还能看涨14%。

中国银行在基本面方面的问题,与前面三大行一样。

四大行股息收益率仍然超过5%

尽管四大行的估值不再被低估,基本面也并非完美,但是其股息收益率仍然接近5%,尤其是在当前中国利率和国债收益率偏低的环境下,具有一定的吸引力。

中金报告指出,在其他高息股中,银行股「相比电力、交运等传统高分红行业股息率更高,相比煤炭等行业股息更加稳定,在市场中具有稀缺性。」

与此同时,在经济数据平淡的大环境中,四大行相对于其他股票,提供了更高的安全性和流动性。目前,市场交投意愿低迷,成交额近期向下跌至约5000亿元就是例证。

而大市想要重拾升势,仍需解决当前市场的主要矛盾之一——经济基本面走上新一轮上升趋势性。而要解决这个矛盾,需要时间。一方面,旧动能不可能再去制造泡沫,其效应也已大打折扣。另一方面,新质生产力要形成质变加量变,并带动整个经济体,这种产业转型从来都是一个漫长的过程并必然伴随阵痛,投资者应当对此有个预期。昨天ICU,今天KTV,在现实中是罕见的。另一些矛盾在海外,日程已定好,惟也需要时间等待结果。

此外,视角放小点,从银行业本身来看,四大行相比其他中小银行也更具韧性,尤其是在当前中国信贷规模增长平淡的环境下,国有大行的信贷份额逆势增长。

央行数据显示,2024年前七月,四大行加上国开行、交行和邮储银行的新增贷款份额占比接近60%,创出历史新高。

结语

从传统估值角度来看,四大行的股价到了一个不再低估的水平,然而考虑到当前的整个市况和经济大环境,四大行又仍然具有一定优势。

四大行的优势和劣势,决定了他们并不适合所有策略、目标,在复杂的环境下,更需要弄清楚,自己是为了什么,赚取股价上升的巨额收益,还是稳健的股息收益。

另一个要考虑的是期限,快进快出,还是长期持有,这个长期又是多久,一年、三年还是五年?尤其是,不用说按十年为单位来计算的产业发展及转型,哪怕是经济周期从底回升,也不是一两个季度就能看到结果并传导到人们生活的方方面面。

***

13F表格陆续公布,巴菲特持仓列表:

数据来自InvestingPro,查看大佬持仓,就用InvestingPro灵感工具

四位知名投资人持仓数据直达连接:

巴菲特持仓:https://cn.investing.com/pro/ideas/warren-buffett

Ackman/潘兴广场持仓:https://cn.investing.com/pro/ideas/bill-ackman

桥水/达里奥持仓:https://cn.investing.com/pro/ideas/ray-dalio

索罗斯持仓:https://cn.investing.com/pro/ideas/george-soros

编译:刘川