隔夜美股 | 科技股全面反弹 费城半导体指数大涨超8% 微软(MSFT.US)市值单日大增4500亿美元创个股历史之最

最近有人问我,在美联储准备开始降息之际,为何“经济增长率”看似如此强劲。

“如果像最近的GDP报告所指出的那样,经济增长如此强劲,那么美联储为何要降息呢?”

这是个好问题,引发了我对经济增长趋势、债务以及我们未来可能走向的思考。

自金融危机结束以来,经济学家、分析师和美联储一直预测经济增长将恢复到更高水平。人们仍然希望,在疫情期间经济停滞期间花费的数万亿美元能够转化为持久的有机经济增长。

然而,问题在于,尽管人为刺激措施引发了通胀压力的激增,但它几乎没有激发出能够超越刺激相关支出的有机经济活动。

成功预言美国2008年金融危机的Burry最近买入哪些股票,点击这里查看。

拉动经济增长

过去十年来,在经济增长率和通胀率仍然疲软的情况下,拉动经济增长仍然是美联储稳定金融市场的主要工具。在一轮又一轮的货币和财政干预下,资产市场飙升,投资者财富和信心增加,正如本·伯南克 (Ben Bernanke) 在 2010 年所说,这将支持经济增长。他说:

“过去,这种方法缓解了金融状况,而且到目前为止,看起来再次奏效了。当投资者开始预期最近的行动时,股价上涨,长期利率下降。宽松的金融状况将促进经济增长。例如,较低的抵押贷款利率将使住房更加实惠,并允许更多的房主进行再融资。较低的企业债券利率将鼓励投资。而较高的股价将增加消费者财富,并有助于增强信心,这也可以刺激消费。”

美联储的干预措施每次都在经济陷入困境时使金融市场和经济保持稳定,这似乎确实如此。然而,有充分的证据表明,“货币政策”会导致其他问题,最显著的是财富不平等加剧,而经济增长并未相应增加。

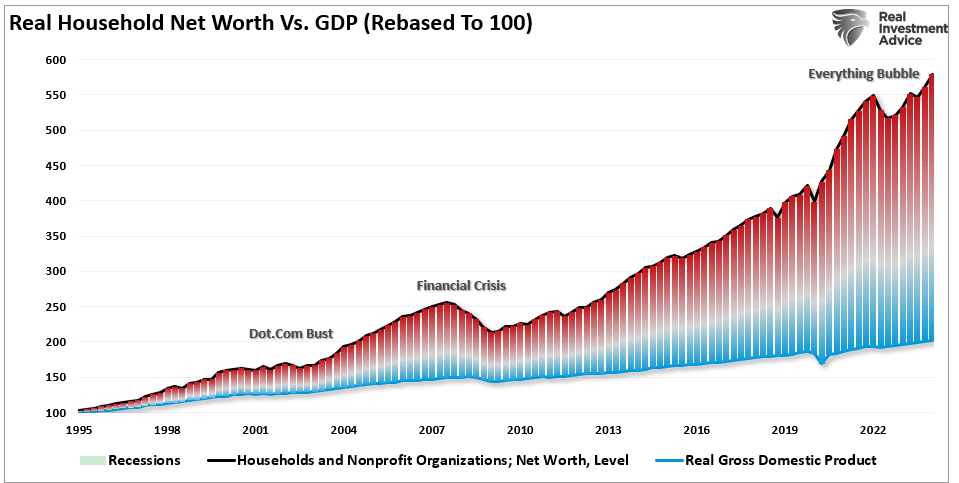

实际家庭净财富(蓝色)vsGDP(红色)

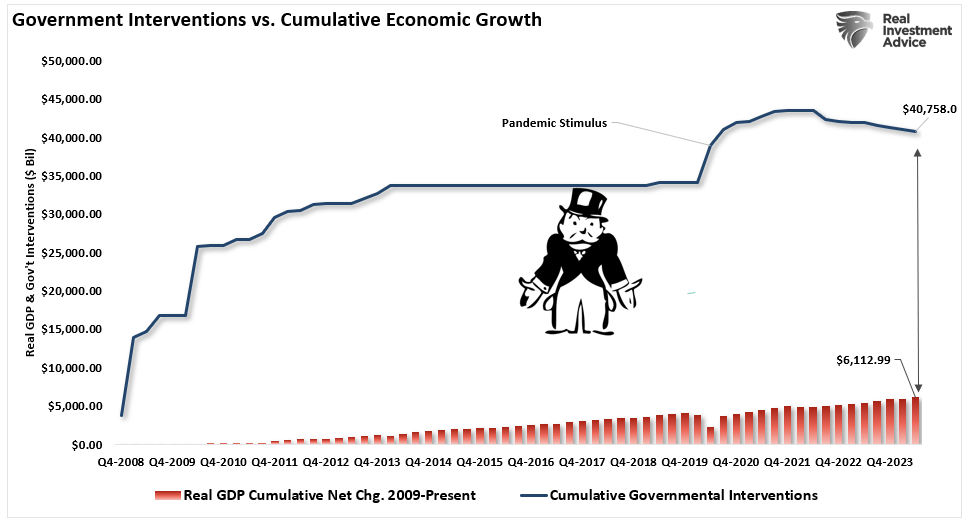

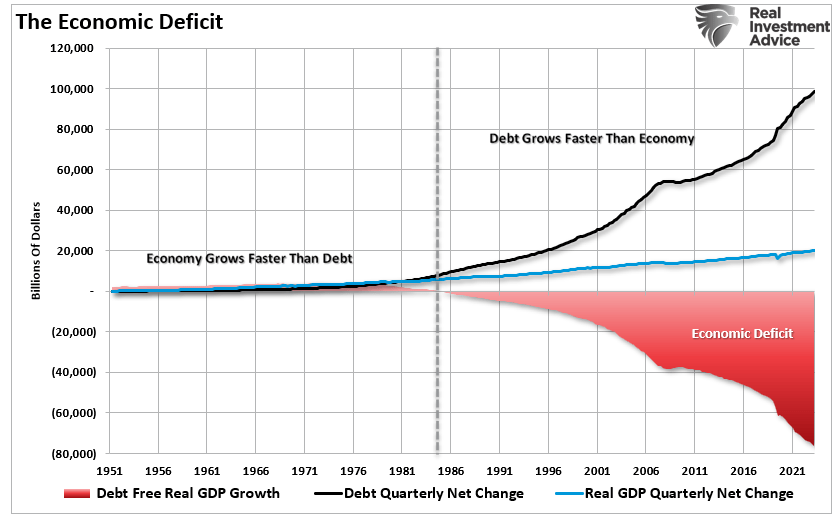

拉动消费的固有问题是,尽管它可能解决短期的经济问题,但它会在未来留下一个越来越大的“空缺”,而这个空缺必须填补。不出所料,问题在于“货币政策”并不具有扩张性。正如所示,自 2008 年以来,经济的总累计增长仅为 6.1 万亿美元。

换句话说,自 2008 年以来,每 1 美元的经济增长都需要近 6.7 美元的货币刺激。这听起来还不错,但直到你意识到它完全来自债务发行时,情况就不同了。

政府干预vs累计经济增长率

当然,显而易见的问题是,维持这种规模的债务驱动型货币政策是不现实的。问题就在于“经济增长强劲”的说法。

经济增长放缓

尽管经济学家、政治家和分析师都指向当前的数据点以及主要是同步指标,来为投资公众营造一种“乐观的氛围”,但经济繁荣的潜在恶化是一个更为关键的长期问题。我们应该问的问题是:“为什么会这样?”

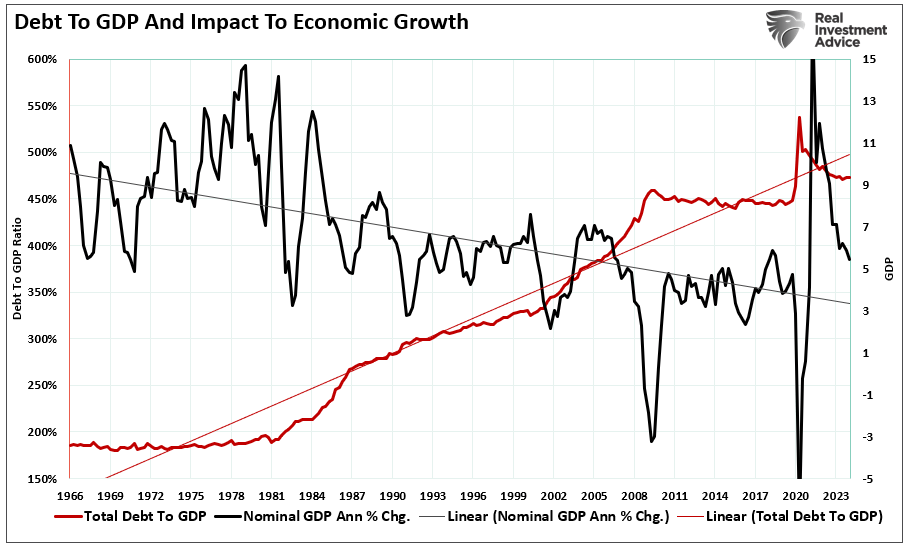

从1950年到1980年,名义国内生产总值 (GDP) 以7.55%的年化率增长,而同期总信贷市场债务与GDP的比率低于150%。关键因素是,在此期间,经济增长趋势向上,从大约5%增长到近15%的峰值。这有几个原因。

首先,较低的债务水平使个人储蓄保持稳健,从而为经济中的生产性投资提供了资金。其次,经济主要集中在生产和制造业,这对经济产生了较高的乘数效应。这一增长壮举是在利率稳步上升的情况下实现的,利率在1980年随着经济扩张而达到峰值。

债务GDP比和对经济增速的影响

然而,自1980年开始,经济构成从制造业和生产型经济转变为服务和金融型经济,而后者的经济乘数较低,这是导致这种转变的部分原因。

技术进步和制造业外包提高了生产力,导致工资稳步下降,进一步加剧了经济产出的下降。

与1980年之前稳步增长的经济环境不同,1980年后的经济增长率一直在稳步下滑。因此,声称自1980年以来经济平均增长了X%的说法是大有误导性的。增长趋势比随时间推移的平均增长率更为重要以及更具有说明意义。

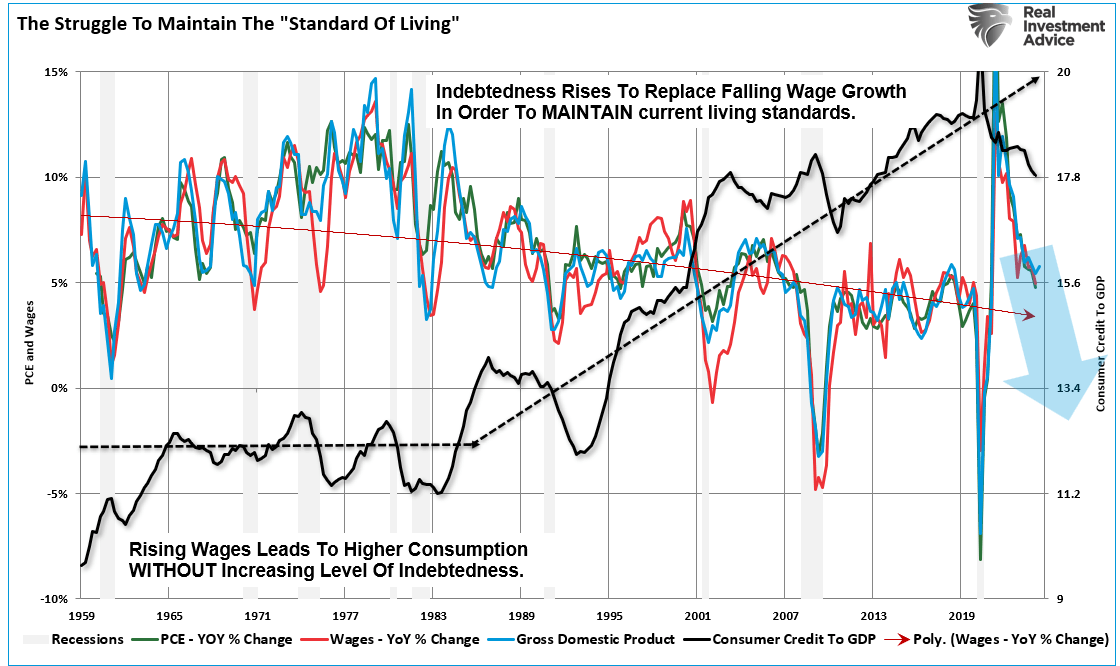

经济增长放缓拖累消费者

过去40年来,经济增长的持续放缓使得普通美国人一直在艰难维持自己的生活水平。由于工资下降,他们不得不求助于信贷来填补缺口,维持当前的生活水平。这种对信贷的需求成为了金融型经济的新温床。

更宽松的信贷条件、更低的利率、更容易达到的贷款标准以及更少的监管,共同推动了消费繁荣的持续。尽管经济因向疫情期间政府向美国家庭发钱而强劲增长,但这一福利取消最终将使经济、工资增长和消费回归到长期下行趋势。

生活成本水平

这就是为什么过去40年的经济繁荣是一场幻想。虽然美国至少在表面上因其明显的成功和繁荣而令世界羡慕,但债务扩张和工资下降这一潜在顽疾一直在侵蚀其核心。

维持“生活水平”的唯一途径是利用不断上升的债务水平。如今已解除管制的金融机构非常乐意提供这种“信贷”,因为这是一笔大规模的意外之财。

经济赤字

大规模沉迷于债务,即奥地利学派所称的“信贷引发的繁荣”,很可能已经达到了其不可避免的结局。由信贷引发的不可持续的繁荣导致了人为刺激的借贷,并一直在寻求不断减少的投资机会。

最终,这些日益缩减的投资机会频繁引发了广泛的投资失误。果不其然,2008年我们目睹了从次级抵押贷款到衍生工具等一系列事件,它们无视显而易见的潜在风险,一味地从系统中榨取每一分钱。

如今,我们再次在从垃圾债券到股票的“收益率追逐”中看到了这一幕。结果很可能不会有什么不同。

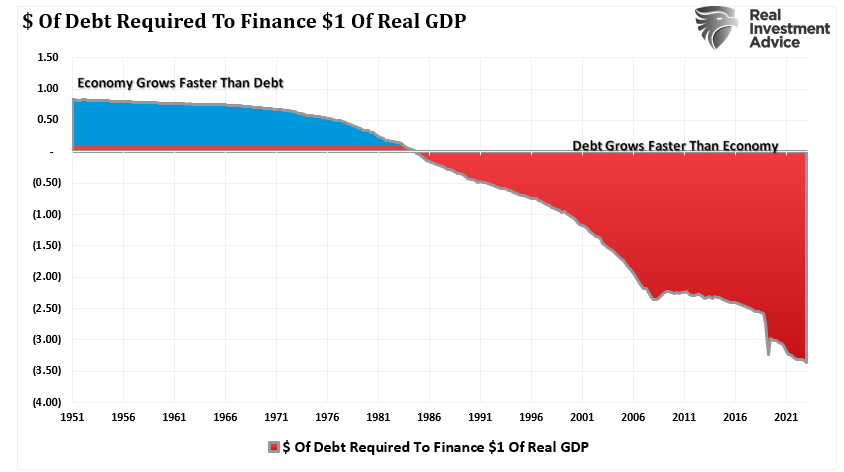

推动GDP增长每1美元所需的投入资金

美国中产阶级的处境日益恶化,贫富差距一目了然。对免费医疗、教育和住房的需求是政客们的“海妖诱惑”,引诱他们制定更多立法,以扩大政府控制并重新分配财富,然而最终却让财富从中产阶级和穷人手中转移到统治精英手中。

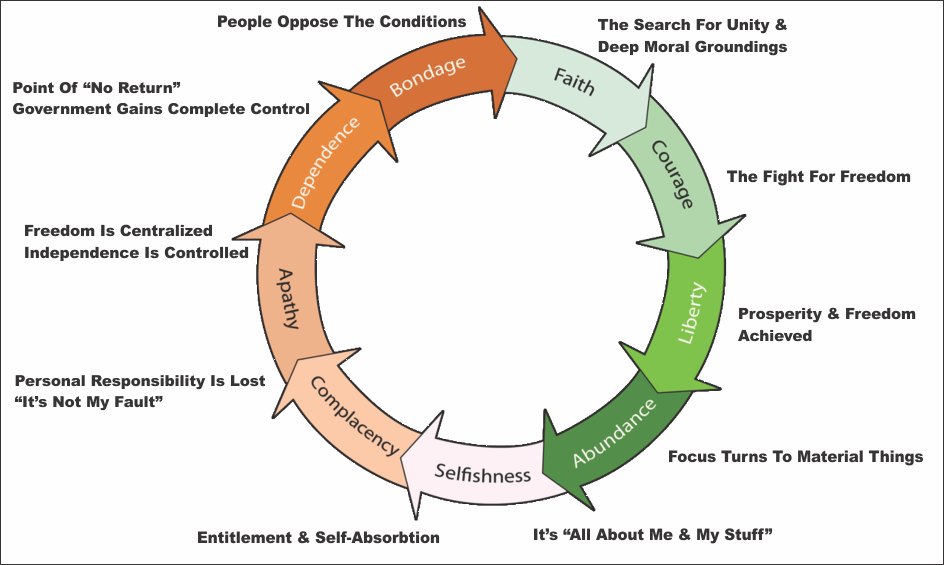

泰特勒周期(Tytler Cycle)

然而,这种现象其实并不奇怪,这是所有经济文明随时间推移都会经历的周期。我们“遗忘了历史”,注定会重蹈覆辙。1787年,苏格兰经济学家亚历山大·泰特勒(Alexander Tytler)对当时新兴的美国共和国做出了如下评论:

“民主在本质上总是暂时的;它根本无法作为永久的政府形式存在。民主将继续存在,直到选民们发现他们可以通过投票从公共财政中为自己争取丰厚的利益。

从那时起,大多数人总是会投票给那些承诺从公共财政中提供最多利益的候选人,结果是每个民主国家最终都会因宽松的财政政策而崩溃,随后便是独裁统治。

世界上最伟大的文明平均存续时间大约是200年。这些国家总是按照这一顺序发展:”

泰特勒周期(Tytler Cycle)

诸如社会福利和免费大学等非生产性投资的债务并不会带来所承诺的经济效益。相反,由于“免费资金”涌入而产生的通货膨胀会抑制经济增长。此外,通货膨胀对收入最低的50%的人群征税最多。”

结语

美联储通过货币干预手段提前拉动未来消费的效果已达到极限,这表明“美联储的某些做法可能出了问题”。尽管人们仍对未来实现“更高增长率”抱有期望,但在债务负担最终得到解除之前,这一期望恐怕难以实现。

这是否意味着一切都没有希望了?当然不是。然而,我们很可能会继续受制于自2009年以来所见证的这种“时增时减”的增长周期。其特点将是股市持续波动,经济陷入滞胀环境,工资水平受到压制,而生活成本却在上升。最终,只有清理掉过剩的债务水平,才能让个人储蓄率回升至能够促进生产性投资、生产和消费的水平。

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、部分可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing

编译:刘川