韩国散户投资者在Kospi创纪录波动后大举撤退

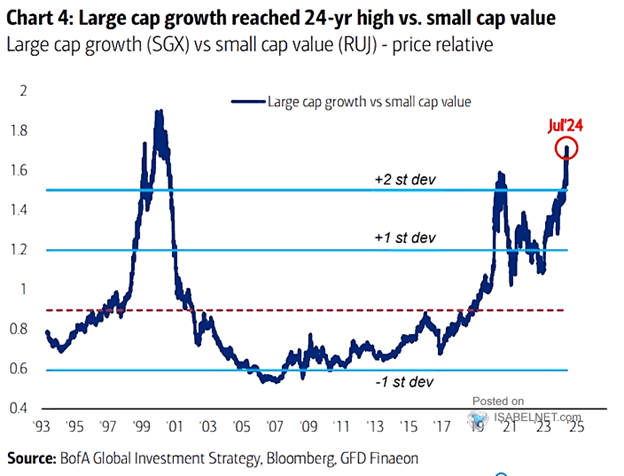

近期,网络上有一张很火的图表,获得众多专家引用,他们声称大盘成长股大幅领跑小盘价值股的现象即将逆转。尽管这些专家最终可能预测对了,惟如果仅仅依据这张图就断然下结论,显然有严重问题。

大盘成长股vs小盘价值股

图表展示了大盘成长股组合的价格除以小盘价值股组合的价格。目前,这一比率,即价格比例,超出了30年均值逾两个标准差。图表似乎暗示,平均价格比例也代表着公允价值。然而,这样的假设实属荒谬。

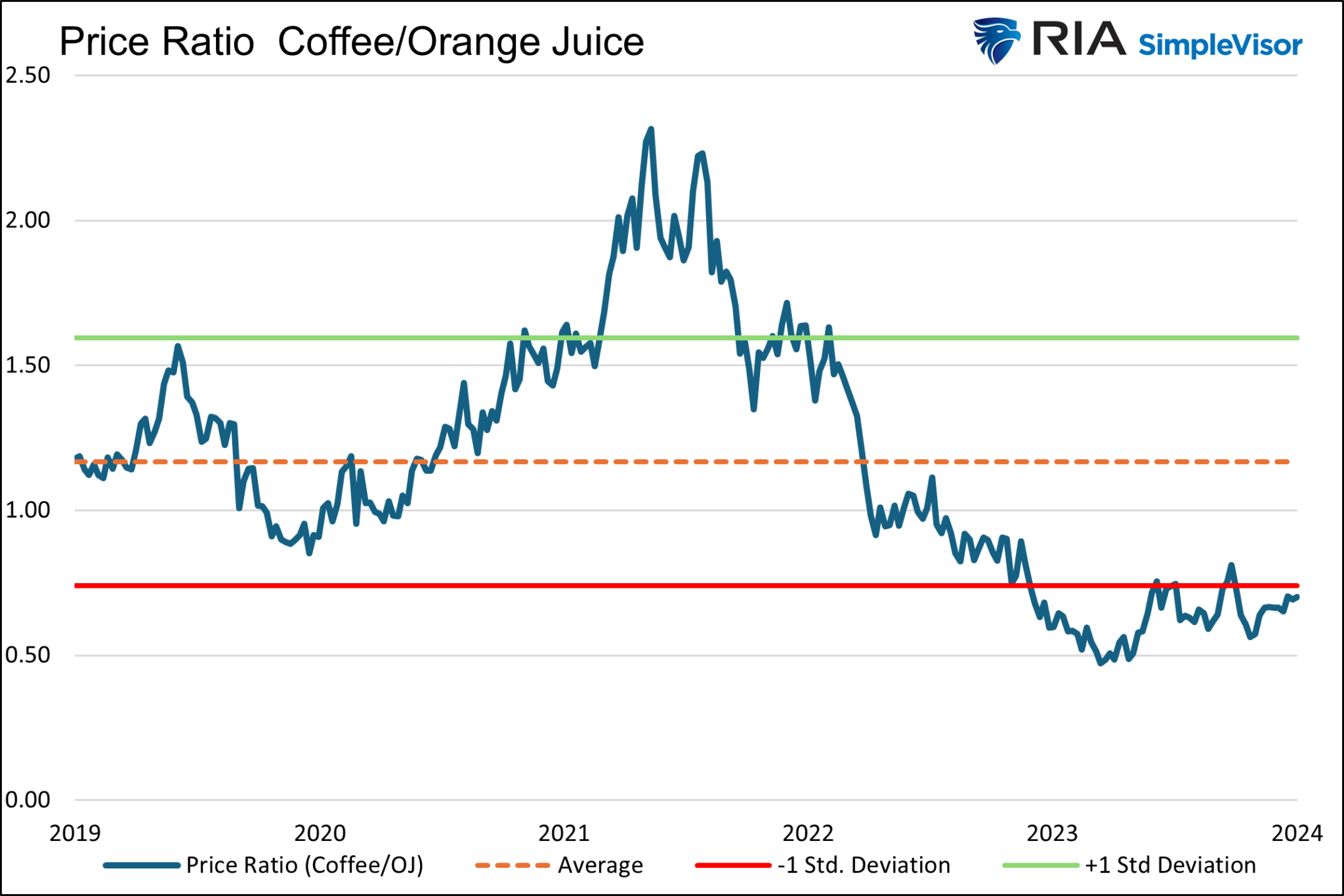

橙汁与咖啡

就像大盘成长股与小盘价值股同属股票类别一样,橙汁和咖啡都是饮品。橙汁与咖啡之间的相对价格应当保持不变吗?答案很可能是否定的。

这两种饮品的价格可能会随着食品商品价格或其他宏观因素一同涨跌。然而,从长期来看,它们之间的价格关系取决于各自的供需曲线。如果我们仅仅因为图表显示的情况,就武断地认为咖啡的价格相较于橙汁便宜,这种假设显然站不住脚。

咖啡vs橙汁

定义大盘成长股与小盘价值股

如同咖啡与橙汁虽同属饮料却各具特色,小盘价值股与大盘成长股亦是截然不同的投资目标。解释这两类股票表现差异的关键因素之一在于它们所处的行业领域及其相应的盈利增长。

为了更好地理解这两种股票因子的不同之处,我们选取了两只广受欢迎的交易所交易基金(ETF)作为案例分析。

首先,iShares S&P 500 大盘成长 ETF (NYSE:IVW)聚焦于大盘成长股。其前五大持股占比约45%,分别是微软(NASDAQ:MSFT),占比12.30%;苹果(NASDAQ:AAPL),占比12.10%;英伟达 (NASDAQ:NVDA),占比11.40%;亚马逊(NASDAQ:AMZN) ,占比4.20%;以及Meta(NASDAQ:META),同样占比4.20%。这五间公司的市值总和高达13万亿美元,令人瞩目。考虑到这占全球股市总市值超过10%,相当于美国股市总市值的四分之一,其重要性不言而喻。

其次,iShares S&P 600 小盘价值 ETF(NYSE:IJS)则侧重于小盘价值股。其前五大持股合计占比不到5%,具体包括:Robert Half(NYSE:RHI),占比1.05%;Comerica(NYSE:CMA),占比1.04%;Mr. Cooper 集团 (NASDAQ:COOP),占比0.88%;Organon(NYSE:OGN),占比0.86%;以及Lincoln National(NYSE:LNC),同样占比0.86%。这五间公司市值总计310亿美元,相当于Archer Daniels Midland(NYSE:ADM)的市值,后者在 标普500指数中排名第273位。

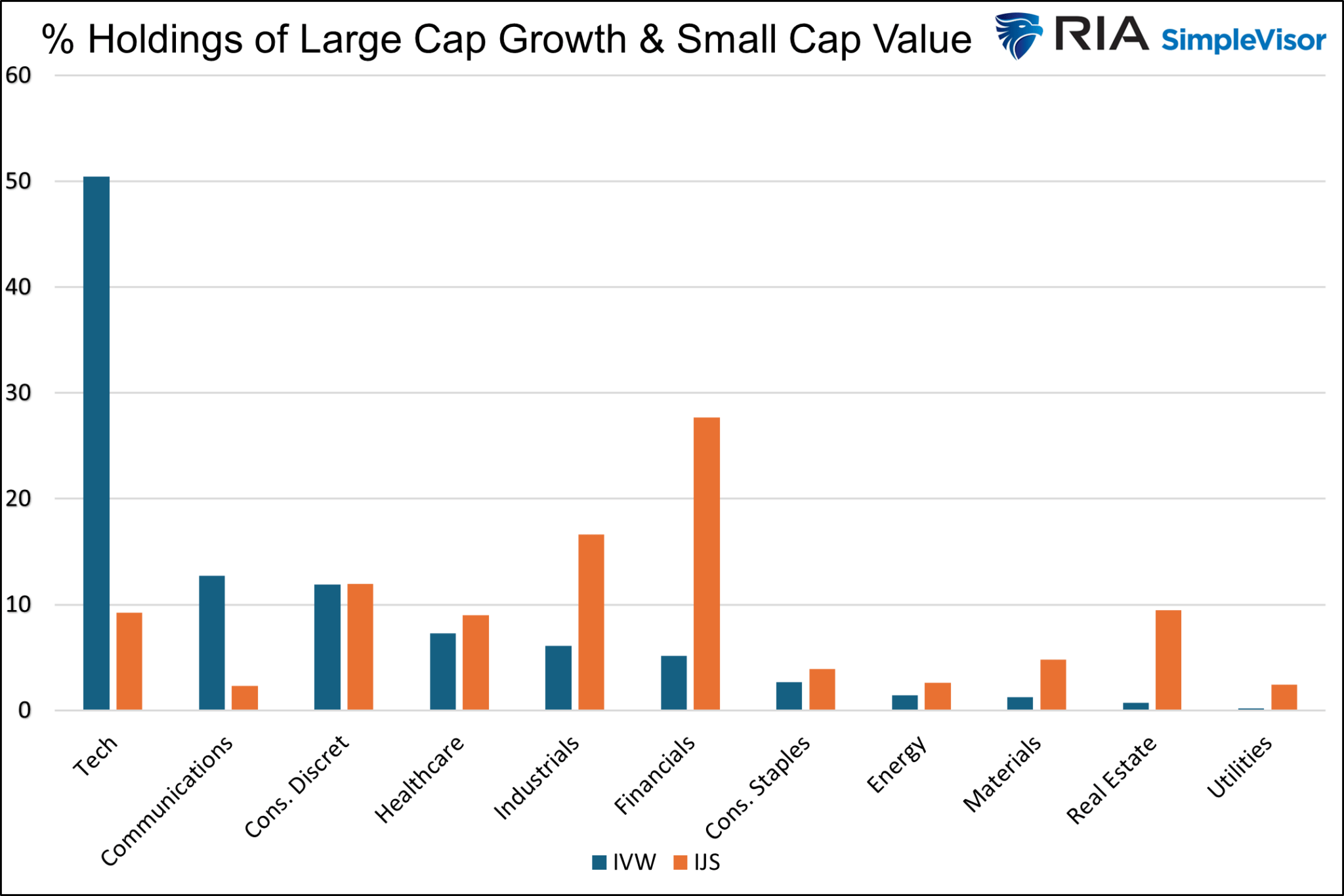

行业构成对比

下图清晰地揭示了iShares S&P 500 大盘成长 ETF(IVW)与iShares S&P 600 小盘价值 ETF(IJS)在行业构成上的显著差异。

IVW与IJS的行业占比

科技股占据了IVW的半壁江山,占比高达50%,而在IJS中的比重却不足10%。相反,金融业在IJS中占据了28%的份额,但在IVW中仅有5%。至于公共事业和房地产行业,它们在IVW中的总占比不到1%,而在IJS中的比重却超过了10%。

每个行业及其所包含的公司都有各自独特的盈利增长特征。科技行业通常展现出最高的盈利增长速度。相比之下,金融业、公共事业和房地产业的盈利增长虽然较为稳定,但增速普遍较慢。

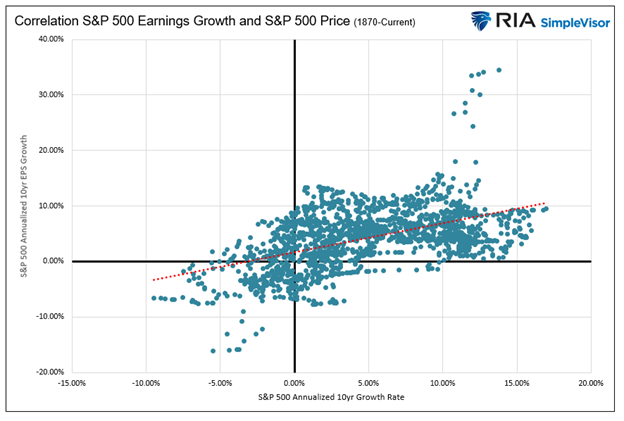

盈利至关重要

不妨自问一下:

一个由盈利以两位数速度增长的公司组成的ETF,是否应该与那些公司盈利增长远低于前者所组成的ETF保持稳定的价格关系?

为了回答这个问题,让我们来看下面的散点图。图表描绘了标普500指数十年期的年化价格回报率与十年期的年化每股盈余(EPS)增长率。值得注意的是,趋势线呈现出上行斜率,这意味着更高的盈利增长带动更高的股票价格,反之亦然。

相关盈利增长和标准普尔500指数回报

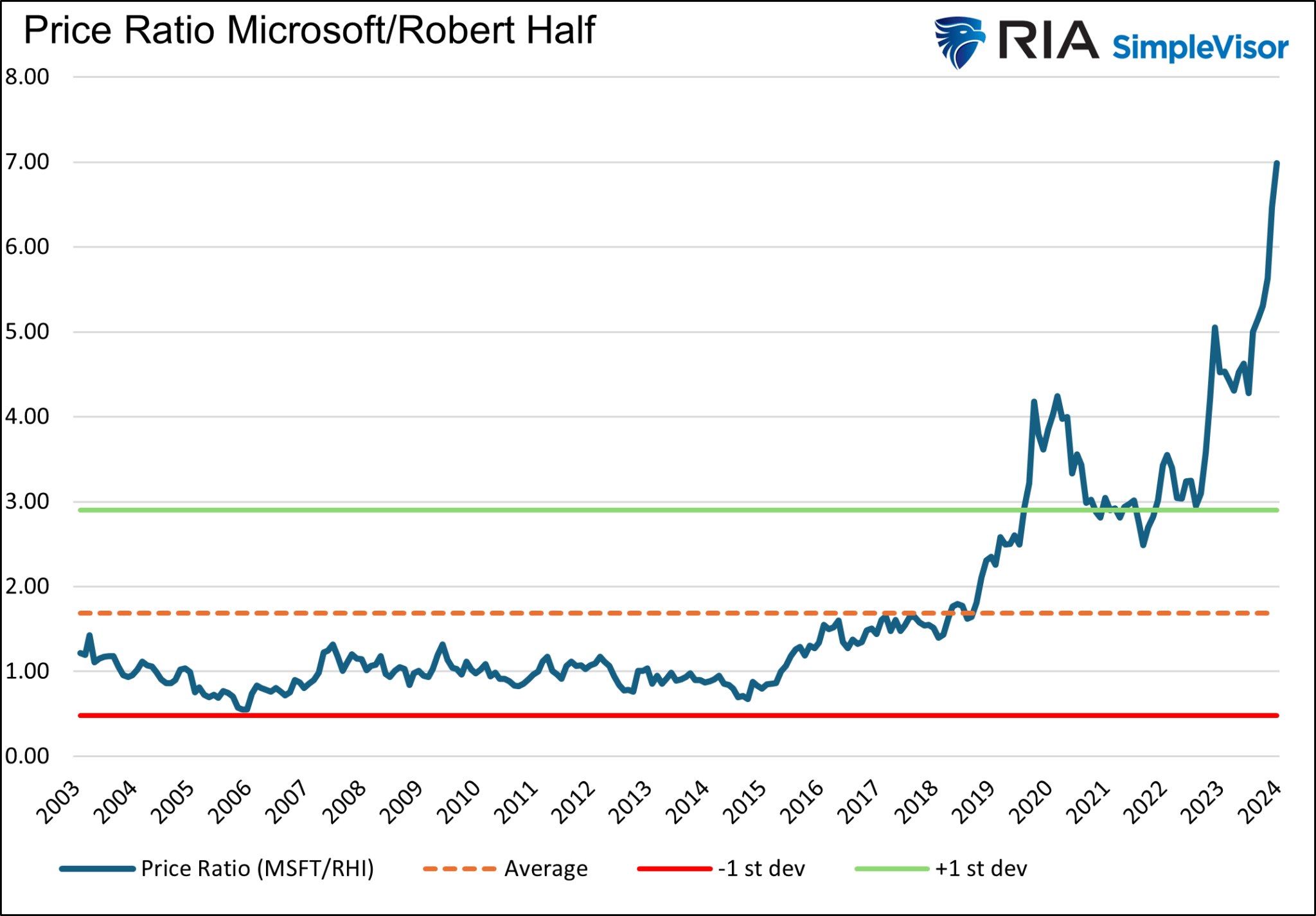

微软vs Robert Half

为了更准确地估算微软和Robert Half这两只股票的公允价值,我们采用了一个类似于开篇图表的分析方法,只是这次聚焦于「大盘成长」指数(IVW)和「小盘价值」指数(IJS)中的最大持仓股——微软和Robert Half。从下面的图表中可以看出,如果接受首张图表所依据的逻辑,那么相较于Robert Half,微软被显著高估了。

微软vs Robert Half

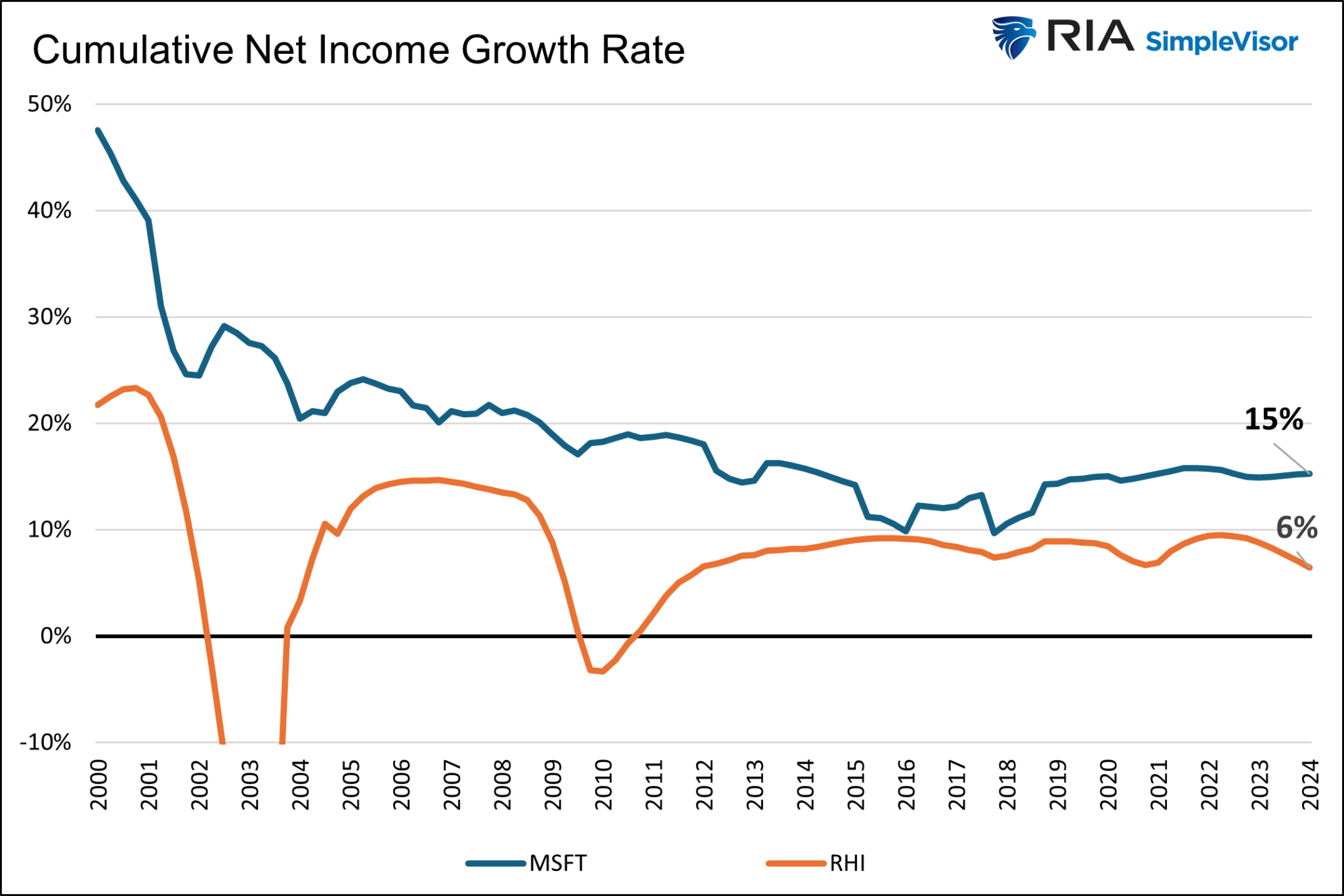

接下来的图表展示了微软与Robert Half累积净利润增长率的情况。自2000年以来,微软的净利润以每年平均15%的速度增长;而Robert Half的净利润年均增长率则为6%。

微软VsRobert Half的利润增长

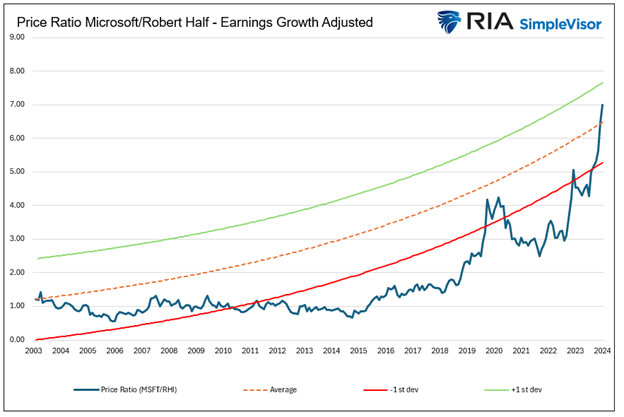

最后,运用累积收入增长率的图表为我们提供了更接近现实的价格比率视角。

微软/Robert Half调整后的价格比率

这里没有简单地使用平均价格比率,而是采用了起始价格比率,并根据累积收入增长率的差异调整了标准差。正如我们预期的那样,当考虑到盈利因素后,所谓的平均价格比率,或者说一些人眼中的公允价值,会随时间而增长。在过去的二十年里,相对于Robert Half,微软的估值仅高出不到一个标准差,而非平均价格比率所示的七个标准差之多。

虽然对于趋势线的起点以及使用哪些时间段,我们可能会遇到争议,因为这些假设将会上下移动「平均值」和标准差的趋势线,然而无可争议的是,对两只股票的价格比率进行有意义的分析,不能仅仅依赖价格本身。

ETF与个股对比

上述分析聚焦于两家公司:微软与Robert Half。随着时间推移,微软的盈利增长速度将放缓,它或许不再被视为成长型股票。在某个阶段,微软与Robert Half的盈利增长率可能会趋于一致,这时两者的公允价值可能更接近于同一水平线。

然而,我们的关注点在于那张对比大盘成长股与小盘价值股的初始图表。随着时间的流逝,指数中会不断剔除和加入股票,以确保它们始终反映各自的投资目标。与微软和Robert Half不同,这两家公司未来可能面临盈利增长差距的缩小,然而ETF的盈利增长差距即便在基础股票变动的情况下,仍可能保持更为稳定的态势。

股票回购

股票回购也是一个重要因素。大型企业回购股份的速度远高于小型企业。因此,它们的每股收益(EPS)增长更快,这进一步印证了我们利用盈利来评估公允价值的合理性。

总结

本文以引发讨论的那张图表开篇,并以此作结。然而,由于我们无法获取大盘成长股或小盘价值股指数的长期盈利数据,因此无法像分析微软与Robert Half那样,对这些指数进行详尽的解析。

不过,文中的其他图表为我们提供了关于小盘价值股与大盘成长股之间机会的更为精准的预估。

归根结底,这个机会并不像开篇那张图表所承诺的那样诱人。

***

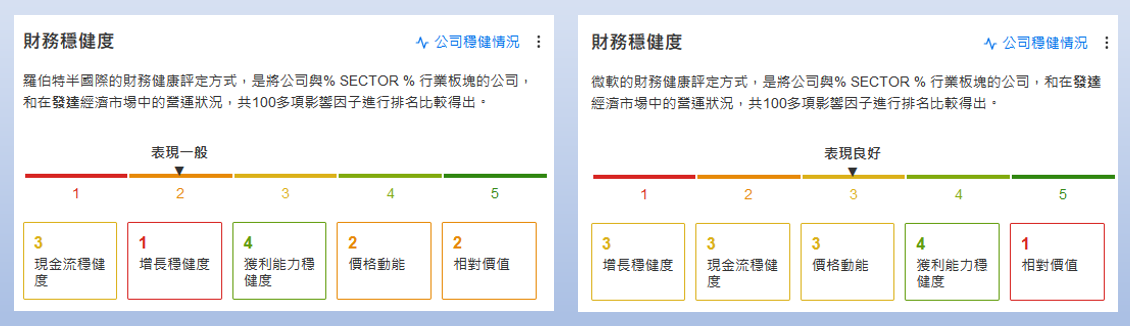

根据InvestingPro分析,Robert Half的增长潜力很低,稳健度评分只有1分,相比之下,微软各方面都表现积极。

InvestingPro旨在帮助投资者全方位了解公司底细,按此了解更多。

编译:刘川