智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

一、供强需弱,价格回升仍需等待

香港开心购物节来啦,160+商户优惠等你领!InvestingPro工具尊享半价风暴,直降50%!简单输入专属优惠码CNP24,您还有机会额外解锁最高10%的惊喜折扣!

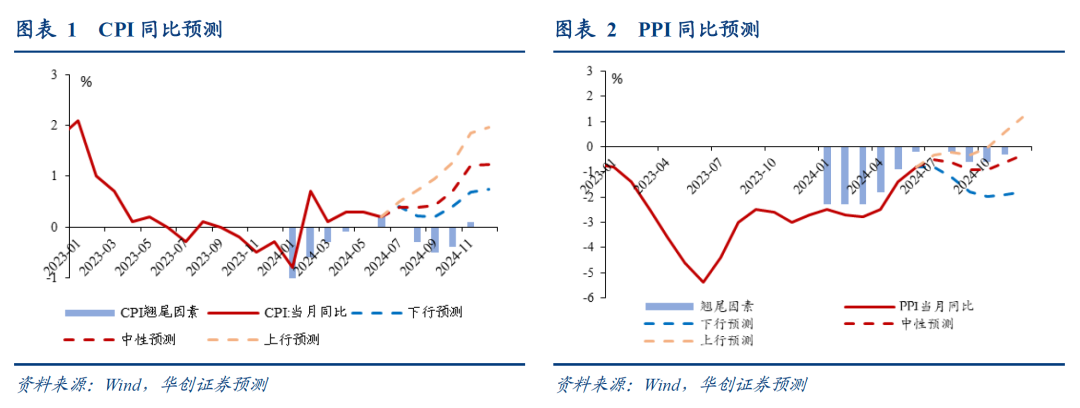

二、今年后期通胀预测

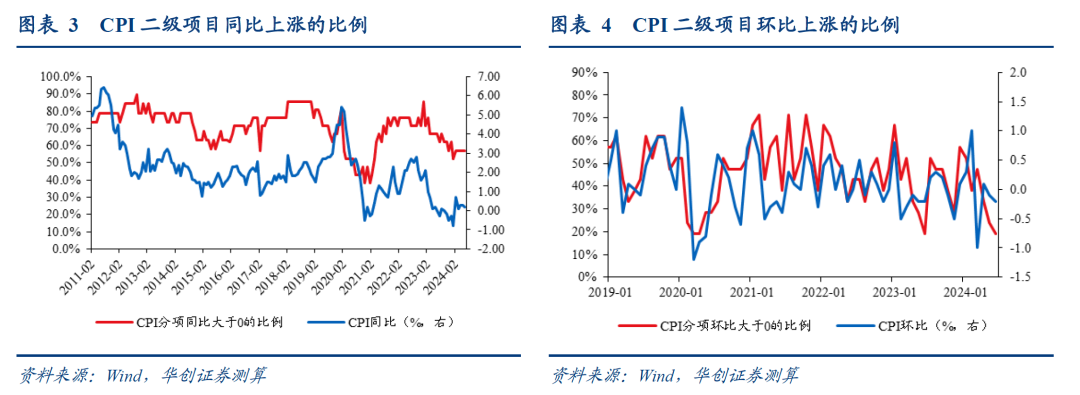

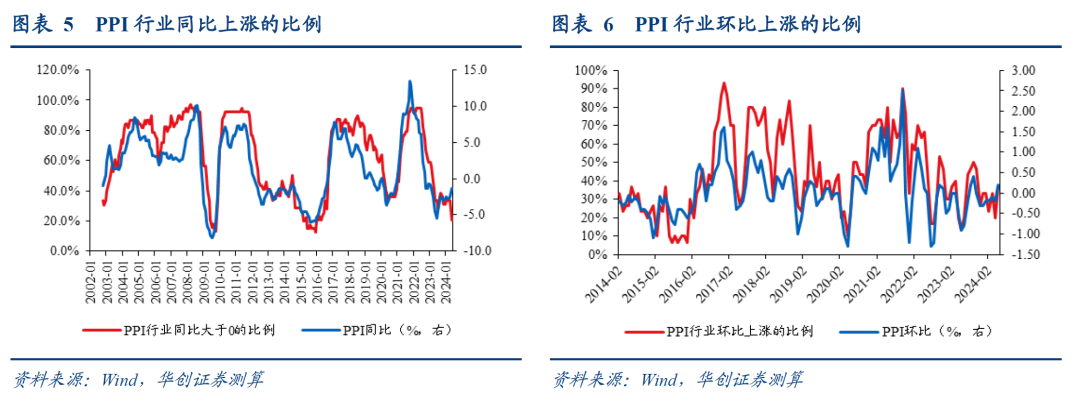

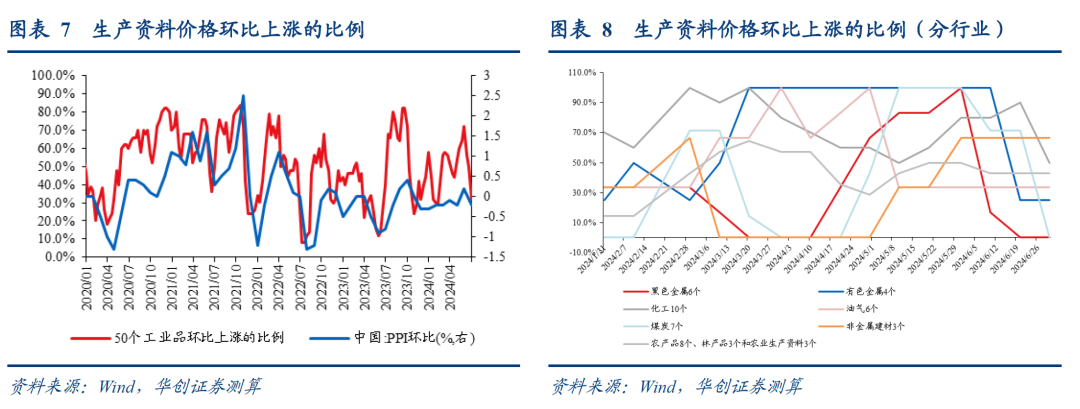

三、6月份涨价扩散情况

四、6月份通胀数据述评

一、供强需弱,价格回升仍需等待

香港开心购物节来啦,160+商户优惠等你领!InvestingPro工具尊享半价风暴,直降50%!简单输入专属优惠码CNP24,您还有机会额外解锁最高10%的惊喜折扣!

二、今年后期通胀预测

三、6月份涨价扩散情况

四、6月份通胀数据述评