伯恩斯坦:这四大议题是SpaceX估值成功的关键

今年上半年,据统计至少有180家港股公司实施了回购,总金额达1210亿港元,创下历史同期新高。特别是在互联网企业中,几乎各家的股东回报方案都得到了显着提升,可以说,互联网回报股东的新时代已经开启。

第二届香港开心购物节,豪礼总值高达12亿!InvestingPro工具尊享半价风暴,直降50%!专属优惠码CNP24即刻激活,叠加享受至高额外10%的尊享折扣!

在这些企业中,港股的“定海神针”腾讯控股 (HK:0700)无疑是最为突出的。

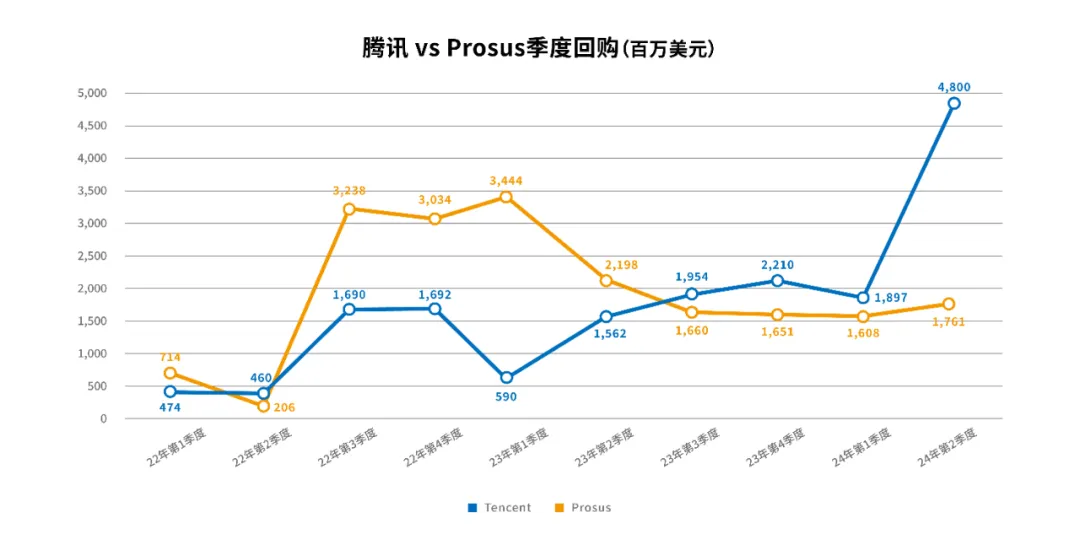

今年上半年,腾讯以523亿港元贡献了港股市场四成以上的回购量,稳居港股“回购之王”的宝座。二季度,腾讯单季回购金额达到375亿港元,较一季度的148亿港元实现了翻倍,回购均价从290.6港元提升到361.8港元,涨幅近25%。

值得一提的是,腾讯今年的回购金额将超过1000亿港元,较去年的490亿港元翻了一倍。千亿回购计划是什么概念?这金额是过去十年腾讯回购总金额的总和,这侧面证明管理层对未来发展的信心,且重视投资人的诉求。

通过回购注销、分红、实物分派等各种手段,腾讯在业绩增长的同时,也在资本市场切实回馈股东。

一、千亿回购的意义正在积极显现

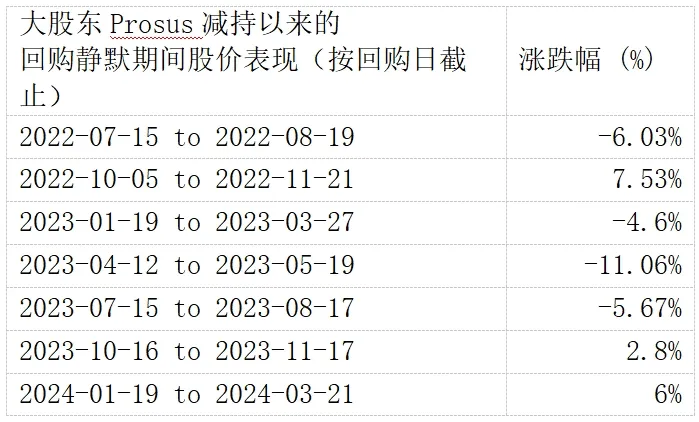

回顾过去两年,自从腾讯大股东Prosus开始减持以来,股价受到了一定压制。尤其在港股表现不佳时,市场上还出现过规律性的交易行为。

例如,港股上市公司在财报发布前一个月内有“回购静默期”,即在此期间不得进行回购。这导致去年之前每当腾讯进入回购静默期,股价上行压力较大。

通过下方数据可以看到,2023年底之前,5次静默期中,只有2022年10-11月腾讯股价是涨的,其他时间均下跌。

不过,从去年底开始,腾讯股价已经连续两次静默期都是涨的。尤其是在今年开启千亿回购计划后,回购量已远超大股东减持数。所以无论是在可回购的正常交易日内,或是静默期内,大股东减持带来的影响已可忽略不计,而这一点正在被市场共识。

即例如,今年1-3月回购静默期时,恰好是上半年港股行情最差的一段,恒指一度跌至14800点。而腾讯在这期间表现明显好于之前,即使沽空比例一度高达20%,但股价仍然没跌,最后录得6%的区间涨幅。

于3月底披露优于预期的2023年报和重启回购后,腾讯股价表现更加出色,二季度,腾讯股价涨近25%。同期,恒指和恒生科技指数在二季度回落明显,触顶后跌逾10%,目前涨幅仅为8%和4%,腾讯以25%的涨幅显著跑赢港股大盘。

这一现象的背后,无疑是较去年金额翻一倍的千亿回购计划起到了重要作用。

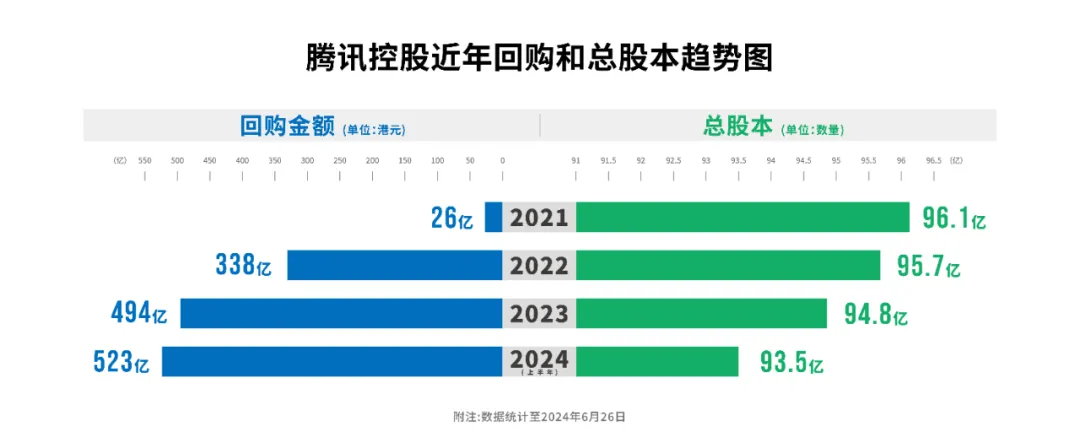

更重要的是,在回购股份被注销下,腾讯股本已连续三年呈下降趋势。

自2021年起,腾讯总股本从96.08亿股降至93.55亿股。今年一季度,腾讯已发行普通股环比减少1.1%,而今年以来回购的股份也在陆续注销中,这趋势将会持续增厚每股盈利,进一步提升股东价值。

(图注)2022年开始腾讯加大回购力度,随着回购注销,公司总股本逐渐减少

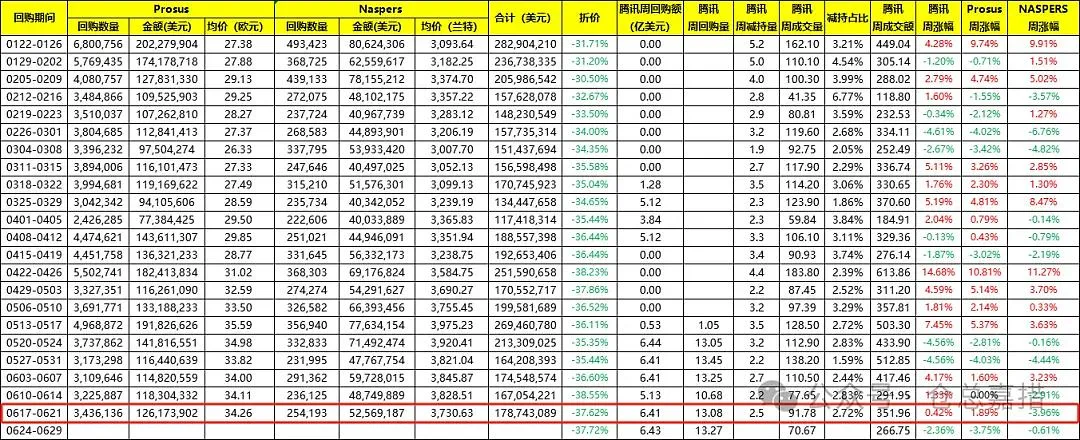

根据雪球大V“仓总嘉措”的统计,今年腾讯的每周回购金额已超过Prosus的减持金额。

例如,6月17-21日当周,Prosus减持腾讯250万股,而腾讯回购了1308万股,减持数量仅占当周成交量的2.72%,回购数量远超减持。实际上,即使是在回购静默期时,Prosus减持数量也就只占当周成交量的2-5%左右。

整体来看,据泛欧交易所公开披露的数据,Prosus在今年二季度回购自身股份的总额为17.6亿美元,比上个季度的16亿美元略有增长。上半年,其累计回购33.6亿美元,这些资金均通过出售腾讯股份而获得。

由于本季度腾讯回购总额超过上季2倍,与Prosus售股的规模差距继续显著拉开,已经为同期大股东售股总额的2.7倍,后者对二级市场流动性的影响几乎可以忽略。

当腾讯的回购数量大幅超越了大股东的减持,投资者的担忧也随之消除,腾讯也通过回购为未来的估值打开了更大的想象空间。

二、强劲现金流的背后,新增长曲线正在崛起

通过上述分析可以看出,无论在市场上或在投资者心理上,当前大股东Prosus的减持对腾讯股价的影响已基本可以忽略。

除此之外,还有部分观点认为腾讯未来平均增速可能在8-10%左右,担心没有新的增长曲线。但透过今年一季报来看,腾讯的新业务也表现亮眼,未来不缺乏新的增长引擎。

今年一季度,腾讯录得营收1595亿元,调整后净利润为502.65亿元。

其中,广告业务收入同比高增长26%至265亿元,显著超出市场预期的18%。这一超预期的增长主要来自于视频号的拉动。视频号流量池不断扩张,一季度用户时长同比增长80%,并带动电商成交额翻倍,商家广告投放自然增加。

除了视频号之外,还有小程序、SaaS等新增长曲线,以及存量游戏变现优化带来的收入增长和毛利率提升,共同推动了盈利水平迈上新台阶,进一步提升了未来的盈利预期。

实际上,美股科技股都有经历过从高增速到增速稳定的阶段,在业务高增长期时,科技股进行高额投入,净利润高增长推动股价上涨。而在增速稳定期时,科技企业扣去经营开支后,将可支配现金流用于股东回报。

虽然营收增速放缓,但盈利质量是在提升的。

而在这阶段时,增速虽然不如从前的快,但每年EPS是在逐年提升的。例如苹果,过去五年不用很高的增速也可以通过股东回报推动股价的上涨。

自2014年起,苹果每年回购占总股本的4%以上,2019至2023财年,苹果平均回购占总股本的4.4%。

若拉长十年来看,苹果回购金额超过6000亿美元,总股本减少了约38%。

虽然看似每年回购4-5%,短时间内对股价产生的积极效应不是很大,但拉长时间来看,产生的股东回报是非常夸张的。而苹果成功的股东回报案例,是腾讯可以借鉴的。

回到腾讯,按照腾讯原计划完成1000亿回购,约可减少3-3.5%的股本。扣除回购静默期,假设下半年每天回购金额维持在10亿元,全年可实现回购约1300亿港元,占总股本的4%。

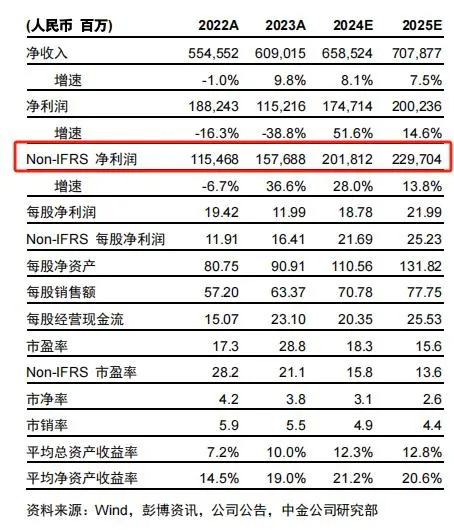

根据中金报告,腾讯今年调整后净利润预测为2018亿元,明年有望达到2297亿元。假设回购1300亿港元,Payout Ratio将近70%,与市场现在喜爱的高股息的运营商、石油和煤炭企业相当。

而腾讯更胜它们一筹的是,在优质“新芽”业务快速增长及传统业务聚焦提效双重驱动下,盈利能力还在高速增长中。

今年腾讯一季度毛利、经营利润(Non-IFRS)以及净利润(Non-IFRS)同比增速分别达到23%、30%、54%,均持续跑赢收入增速。其中,净利润增速大幅高于市场一致预期,毛利连续4个季度保持20%以上快速增长,超越了2021年的水平。

市场预测,今年腾讯营收增长约8-9%,通过回购股票注销,全年EPS增速超过10%不成问题,乐观情况下可达到更高。视频号、小程序、SaaS等新业务的驱动,未来AI时代的增长空间,基于巨额流量池,不缺成长点。

另外,腾讯账面现金加存款共有4452亿元,2023年经营现金流净额创历史新高达到2220亿元,在基本面高质量增长的驱动下,现金流再踏上新的台阶,为实现中长期的股东回报打下坚固基础。

三、结语

在大股东减持近两年后,腾讯在二级市场最大的流动性压力已经解除。在传统业务的护城河下,视频号、小程序、SaaS等新业务快速增长,前景可期。

基于当前的高额回购支撑,现阶段的腾讯或许不是增长最快的时期,但巨额分红为投资者提供了一定的安全边际。在资本市场重视现金流的审美下,股价从高位跌了一半下来的腾讯的投资确定性越来越高了。