伯恩斯坦:这四大议题是SpaceX估值成功的关键

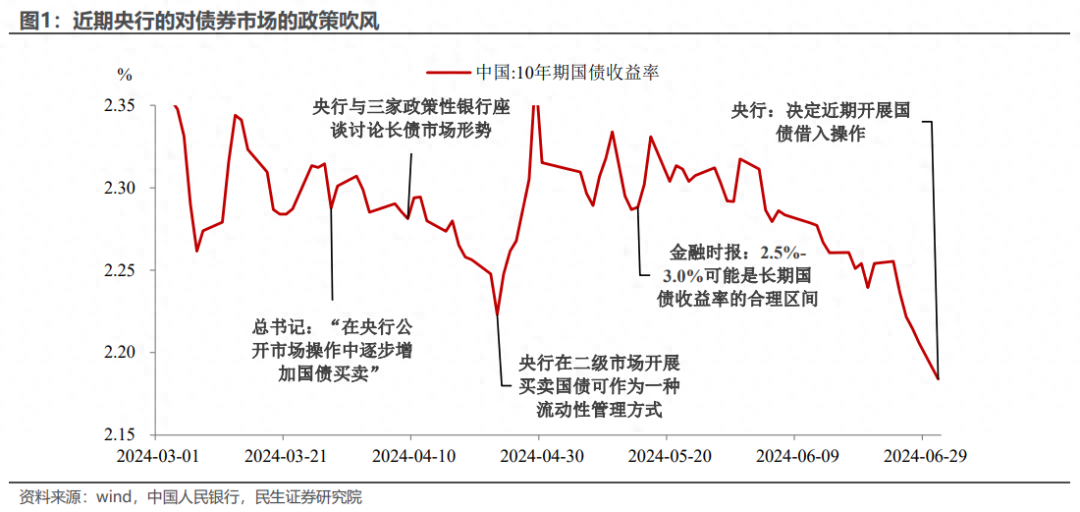

今天央行的买卖国债公布得有点快。时间上,央行少见地在盘中公布了“国债借入操作”,使人不由得想起上次盘中出手稳汇率(去年9月11日午间召开外汇自律机制会议+公布金融数据)。内容上,公开市场操作公告常驻的“为维护银行体系流动性合理充裕”被替换成了“为维护债券市场稳健运行”,央行调债市、稳利率的意图“呼之欲出”。

乱世开启!法国极右翼初选大胜,欧洲震动,避险股票哪里找?低风险高回报,盈利超强!强势现金流股点击这里,InvestingPro股票研究工具限时低至5折,即可领取专属特惠码CNP24,还有额外10%优惠等着你。

央行的这次快速出手也不意外。理论上央行借入国债后可能随时在公开市场卖出,以调节长期收益率,防范利率风险。这在近期的政策吹风已“有迹可循”:二季度以来,央行已通过例会、主管媒体及发布会多次向市场提示长端利率风险,如5月30日《金融时报》称“人民银行应该会在必要时卖出国债”。从今天的市场走势来看,2.20%的10年期国债利率可能是央行的政策合意下限。

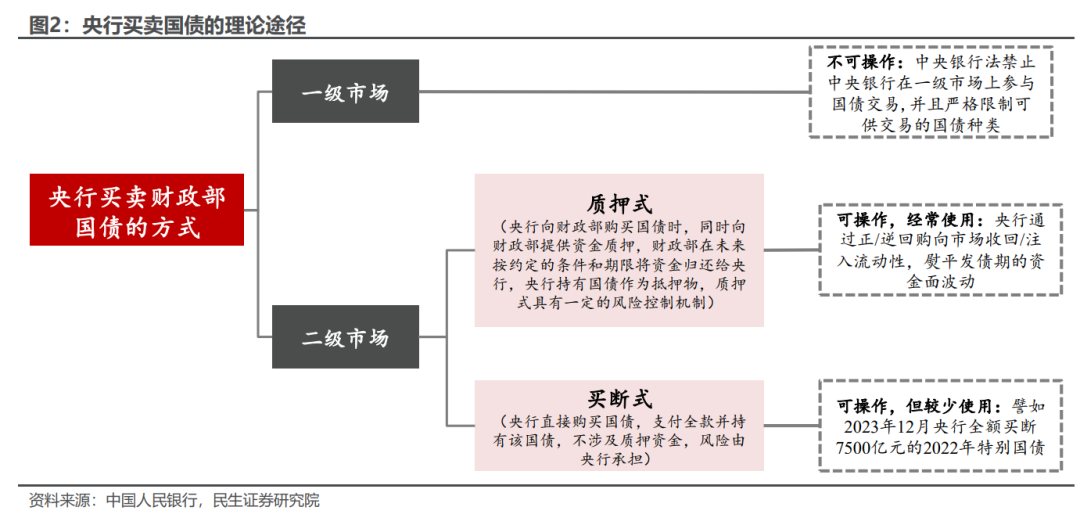

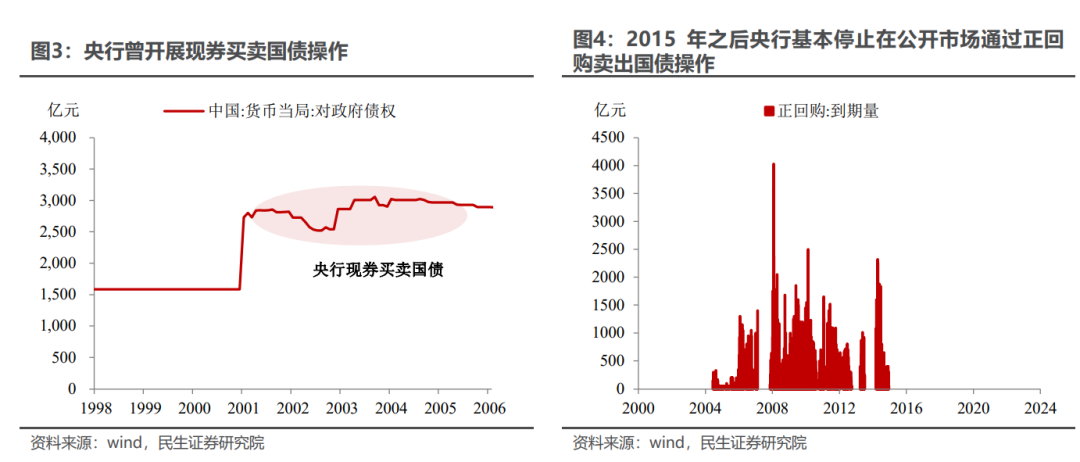

新提的“国债借入操作”,在历史上并非主流。央行在公开市场上卖出国债理论上有两种途径,一是通过正回购、二是现券卖出,两者多出现于2000-2014年。

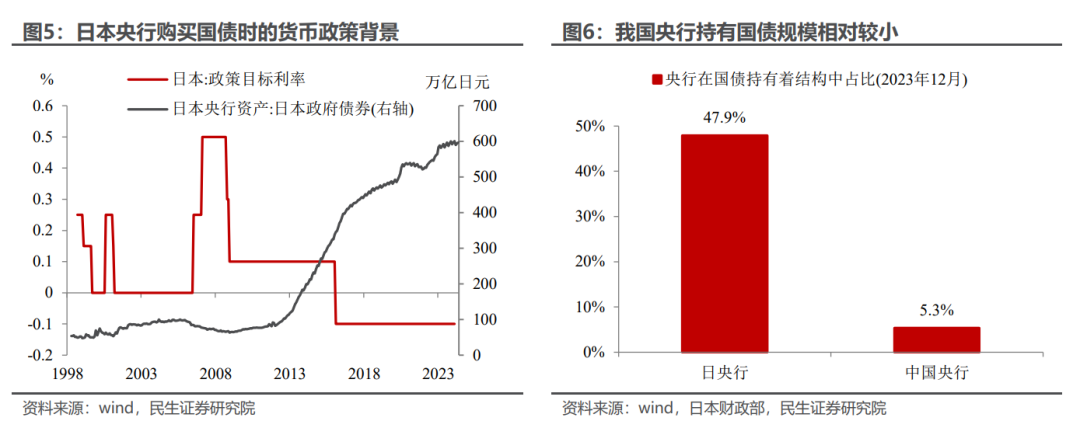

一是日央行YCC的下沿情景。即长期债券收益率触及利率下限时,央行可以大量卖出国债,影响债券二级市场供求关系,推升利率。不过在日本长期超宽松的货币政策背景下,触发YCC下沿后日央行卖出国债的案例并不多。

二是我国央行此前的“稳汇率”式操作。历史上我国央行曾在远期市场上借入美元,并在即期市场卖出美元,释放外币流动性,对冲人民币贬值压力。“先借再卖”的操作逻辑上可能与本次“国债借入”相似。

不过就本次而言,信号意义可能大于实质。以日本为例,央行需要通过相当规模的国债买卖,才能实现调控市场利率,2023年末日央行在国债持有者结构中占比48%,而中国央行仅为5%,卖出国债对市场供需的影响有限。我们认为央行后续不太可能走“日本化”的赤字扩张+大量购债的路径,而是趋近于此前的“介入式”稳汇率操作,因此纠偏市场的信号意图更多。

需要注意的是今天央行“介入”可能并非偶然。在当前金融防风险的政策框架下,股、债、汇市场可能均有各自的政策底,从近期市场表现来看,10年期国债收益率2.20%-2.30%、美元兑人民币汇率7.3依旧是重要的政策节点,后续需要警惕市场触及关键点位后引发的波动。

风险提示:货币政策超预期;海外降息进度超预期;国内经济基本面超预期。