韩国散户投资者在Kospi创纪录波动后大举撤退

英伟达的增长潜力究竟有多大?更多分析师目标价,一键查看详情,夏季大促,限时特惠来袭!领取优惠,即享折扣,不容错过!

近期,贵州茅台 (SS:600519)价格下跌成为市场热议,茅台股价也从1770跌近1500元关口,已跌去14%,创出年内新低。

在过去几年里,茅台也出现过一小段时间价格下跌的情况,但以往批发价很快就有所修复,少有因为二级市场流通价格下跌,从而影响到股价大跌的情况。

而这次价格下跌,市场反应明显更加敏感,或许是因为在过去几年里,出现了不少“行业茅”被大杀估值的例子,例如酱油茅海天味业、金龙鱼、消费茅中国中免等,投资者对A股高估值的品种越来越敏感。

尤其是在弱复苏的背景下,消费品需求更难预测,大多数消费品业绩增速也较此前有所放缓,这对应着安全边际收窄,使得资金更青睐于其他确定性高的行业,对消费品的估值更加苛刻。

如今,茅指数里只剩下贵州茅台一家估值未被大砍,国酒茅台的奢侈品故事仍在延续,而这次批发价格下跌,是否会让股王茅台也被大砍估值呢?

一、茅台究竟贵不贵?

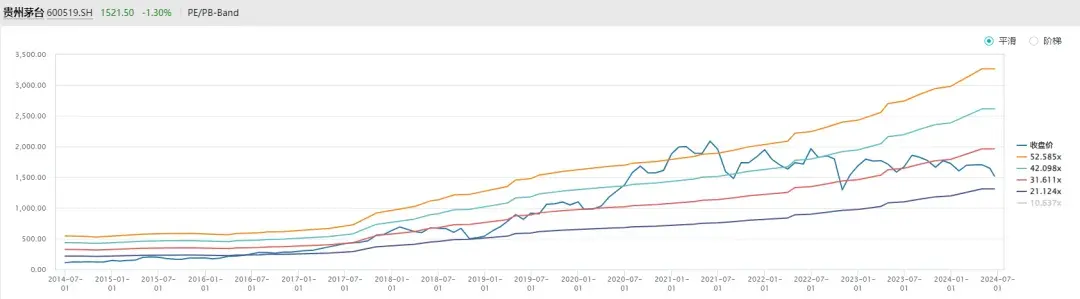

从市盈率上看,目前茅台跌至2018年以来的最低区间,目前为22倍PE左右,上次PE底部是2018年的19倍PE左右。

在2020-2023年,茅台平均PE在35倍左右,在2021年基金抱团行情时,最高一度超过45倍PE。在去年10月,茅台跌破30倍PE后,PE就在逐渐往下跌,先是下降至25倍,目前已逼近20倍PE。

若单单从这角度看,PE都跌到18年以来的新低了,的确较为便宜。但换个角度想,当长期平均PE被打破时,这正说明此前市场担忧茅台的点,逐渐开始应验了,或者说开始越发明显了,这也是预期差的产生,因此该重新审视之后的估值逻辑,还能不能恢复到从前30倍PE的估值,甚至是考虑20倍PE能不能成为当下的底部?

不可否认,在以往宏观经济好的年份,大家都认为茅台是一台印钞机,每年产出多少就赚多少,根本不愁卖,也被誉为最好的商业模式,竞争壁垒足够强大,只要茅台不涨价,其他高端白酒品牌也不好涨价,同行定价都得看茅台的脸色。

目前飞天茅台依旧好卖是事实,但消费人群在发生变化,难以统计市面上有多少酒在经销商手里,年轻一代未来又会消费多少茅台?

以往市场常说,只是年轻人还未长大,长大后自然就会喝茅台了,这点与酒桌文化挂钩,这点之前难以辨别,毕竟白酒已经是长期的中国文化之一。

但自从口罩后,宏观经济转差,地产进入下行期,各地方的土地收入都在下滑,除去市面上的收藏客,相信大家都能明显感受到商务宴请活动在减少,尤其是加上市场传闻的高价酒禁酒令等,减少消费高价酒常被提及。

可以说,茅台“金融属性”的形成,与宏观经济有很大的关系,消费降级和消费人群结构开始侵蚀茅台的溢价属性。

当囤积茅台的人依旧在囤货,而消费茅台的最大人群在减少消费量,加上茅台还在扩产,这就导致吞酒的人囤的越来越多,但买的人减少,甚至出现电商价格更便宜时,这就引发了近期茅台批价的下跌。

当年轻人消费量不增长,叠加原本消费人群减少时,这就导致未来的逻辑发生变化,未来长期的茅台酒价格也可能会越来越低。

在两年前,茅台已经意识到客户结构的问题,也开始做一些贴近年轻人的跨界联名,例如做雪糕,做咖啡,巧克力联名等。但经过2年后来看,大多数年轻人并不吃这招,更多地是买联名,但喝酒一是消费不起,二是不爱喝白酒,宁愿选择其他更便宜的白酒,或其他酒类。

从产能上看,根据茅台推出的“十四五”技改建设项目,预计投资超155亿元,项目建设周期为4年,建成后将新增茅台酒产能1.98万吨,据市场测算,如果以一吨基酒生产2000瓶茅台,在2030年完全投产后,一年将新增近4000万瓶的茅台酒。

所以,当结构上发生变化后,茅台的首要问题是未来可能会出现供给失衡,从而进一步打破茅台批价的底线。

尤其是贵州茅台不仅只卖飞天茅台,还有20%的系列酒,同时还有30%的各种生肖酒,而飞天茅台是茅台系的定价锚,当飞天茅台价格越来越低时,也直接影响其他系列酒的销售,若价格下跌未止住,未来系列酒可能会成为拖累业绩项。

这点可以类比LV、爱马仕的包,当产量太高时可能会影响品牌价值,但LV、爱马仕这些奢侈品每年都能提价,以致于产量增长时,也对冲掉了对价格的影响。而现在,茅台想要每年提价,在庞大的经销商体系下,这似乎是不太可能的。

换句话说,过去20年由房地产推动债务扩张的周期结束了,对应茅台最高位的2021年是周期的转折点,现在进入债务通缩期,茅台也受此影响。在金融属性方面,不少人喜欢拿茅台和黄金作为对标的保值品。

而现在,茅台和黄金的保值属性相差越来越大。若从2021年至今计算,茅台跌去19%,黄金涨23%。考虑到口罩影响消费,从放开后的2022年11月开始计算,茅台仍跌2.5%,而黄金涨超40%。

在过去,茅台长期涨幅都跑赢黄金,飞天茅台的价格也同样,而在系列酒推出,产能开始扩张后,茅台与黄金开始发生变化。

二、上一次金融属性消失时,发生了什么?

在白酒的塑化剂危机后,茅台录得历史最低增速,2014-2015年,这两年茅台仅增长3.7%,利润仅增长1.9%左右。

这两年间,茅台在二级市场上也失去了溢价属性,最差的影响是2014-2016年的ROE低于30%的平均水平。在蛰伏3年后,2017年ROE重回29%,营收利润重回高增长。

根据上一次失去“金融属性”的经验,茅台曾经极低增速过两年时间,但3年后就重新回高增长。也是因为这次经验,目前市场对于茅台的观点是极端的,也正是观点极端时,才有可能产生错杀的机会。

以段永平为例,可以说是最著名的茅台投资人之一了,他认为“茅台还是那个茅台”,当茅台碰上不好卖的时候,只是被动地又多了一些年份酒而已,以后可以赚得更多。也有人认为这次是茅台长期的拐点,价格会越跌越多。

实际上,判断贵不贵,这不适用于每位投资者,因为大多数人是看这轮估值错杀,想进来短线博一轮反弹,而长线投资者会是占少数些的。

或者说,茅台跌到什么程度,才值得博一手呢?

基于上述提到的,未来产能和需求未知,根据卖方的反馈,目前先看20倍PE,也就是跌至1400元左右,之后有3%的股息支撑。但值得留意的是,这只是乐观的预期,这种商品价格难以预测,即使3%的股息打底,跌到1400之后,说不定酒的价格会跌的更快。

基于更大的逻辑来看,目前的安全边际仍不清晰。这并不代表茅台未来不增长了,也不代表茅台不是一家好公司,但有时业绩增长也不代表股价要涨,这3年的茅台即使如此。若现在茅台提出回购,会是比较好支撑信心的选择之一。

还在为买什么而犹豫不决吗?跟随投资大师巴菲特的步伐,点击这里查看,获取他的投资智慧。夏季狂欢,每天不超人民币2元,限时优惠券立即领取!