韩国KOSPI指数周一暴跌逾4%,芯片股遭遇2008年以来最惨月份后抛售延续

房地产是经济中对利率变动极为敏感的行业之一,也是商业周期中周期性最明显且最关键的要素之一。因此,人们有理由预期,过去两年利率的大幅攀升会对房价产生压制作用。

确实,一段时间内这种压制效果显现了出来,美国房价同比加速下跌。同时,到目前为止,通货再膨胀的现象还算温和,至少与2021-2022年期间相比是这样。然而,值得注意的是,在美联储实施了几十年来最激进的货币紧缩政策后,房价在降息到来之前已再次显示出反弹势头。

以历史数据为证,美联储于2022年初开始快速加息,导致30年期抵押贷款利率大幅上升,到2022年底时较之前一年同期水平翻了一番多,打击了当时原本强劲的房价同比涨势,同比升幅从2022年底约20%降至2023年的零。然而,根据标准普尔核心逻辑美国全国房价指数(S&P Core-Logic US National Home Price Index),最近几个月房价已经复苏,同比涨幅超过6%。

房价复苏势头引发了人们的高度关注,原因有几点。首先,这一复苏出现在美联储开始降息之前,且是在市场对降息时机的预期已进一步推后之际,因此靠借贷成本下降来缓和房价跌势的现象也应该推后。

同时,房价的同比升幅再次超过消费者通胀的升幅。这意味着,住房问题再次成为美联储今年努力解决的棘手通胀问题的推动因素之一。

住房CPI

另一方面,一旦美联储开始降息(根据联邦基金期货预测,最早可能在9月份开始降息),宽松政策可能会进一步加剧近期住房通胀反弹的势头,而这将增加通胀的粘性。

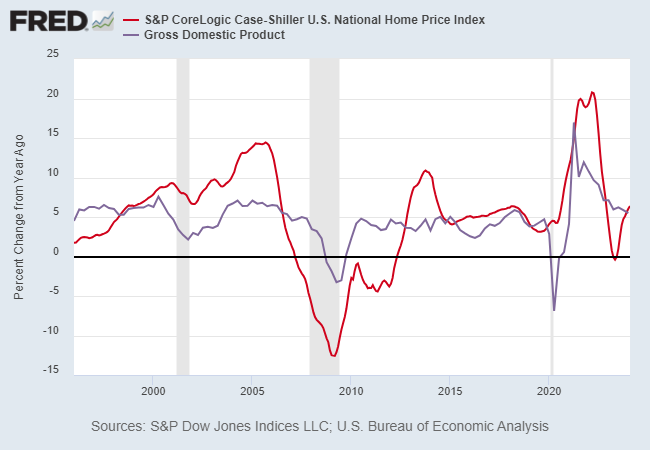

房价的再通胀也备受关注,因为其增长速度再次超过了名义GDP的同比增长速度。与去年同期相比,美国第一季度的产出增长了5.4%,低于房价的增长速度。

住房GDP

明尼阿波利斯联邦储备银行行长尼尔·卡什卡利(Neel Kashkari)在5月7日的一篇文章中指出:

“事实证明,房地产市场对紧缩政策的适应能力强于我们的预期。”因此,他在昨天的一次会议上表示,“我需要看到多个积极的通胀数据,这些数据要表明去通胀进程正在步入正轨”,他才会支持降息。

央行面临的挑战是如何在房价保持弹性、经济增长放缓的情况下制定政策。住房通胀的复苏可能是去通胀势头停滞的一个主要原因。一个可能的警示信号是,房价的同比涨幅再次超过了消费者价格指数(CPI)中住房部分的涨幅。

房价vs通胀

住房供需失衡加剧了这一挑战。

美国财政部长耶伦(Janet Yellen)在接受彭博新闻社采访时表示:

“由于严重缺少可负担的住房,部分原因在于高利率,住房问题在美国是一个很实际的问题。尽管如此,我坚信,而且我认为很有可能,一直在推高通胀的住房成本将会下降。”

然而,目前还没有迹象表明耶伦的信念正在转化为确凿的数据。

***

害怕股票买高了?掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

数据来源:InvestingPro。点击这里直接订购(Pro两年计划),每天只要人民币2.1元。

了解更多:https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN