若AI泡沫破裂,这个国家的股市或将表现优于大多数市场

周期板块今年以来表现惊人,除了煤炭石油稳定发挥,有色板块也一度成为了市场涨势最好的板块。

煤炭石油的上涨看分红,即使业绩下滑,高股息依然提供了相当的吸引力。而有色股的上涨则多由大宗商品的上涨驱动。金价铜价等连续新高,确定性的盈利增长造就了这些个股扎实的上升逻辑。

但周期股里,业绩能增长的,不止有色股,默默上涨的电力股,业绩也在大幅回暖,大部分的电力股都有火电业务,煤炭价格下跌,就会带给火电业务更低的成本和更高的利润,叠加绿电利润稳定增长,不少电力股的业绩新高可期。

迟来的火电利润释放终究是来了,相比有色股,除了业绩成长,电力股还有历史上更稳定的分红,或许电力股冲破2022年前高的机会,就在眼前。

一、火电复苏是核心逻辑

今年以来,电力板块的表现还是相当不错的,其中最大的逻辑在于煤价下跌引发火电利润率的改善,其次在于高股息投资范式下,过往派息比例较高的电力股也成为了一个好去向。

在这种前提下,今年以来火电占比的大公司表现都不错,风电光伏发电公司表现略逊。另外,水电公司虽然跟煤炭价格下跌关系不大,但今年在稳增长和高股息的逻辑下,同样有优秀的表现。

如华能国际和国电电力。两家大型公司一季度利润增速靠前,这两者都是火电为主,绿电占比较小。

而绿电占比较高的风电龙头龙源电力,业绩几乎停滞,A股今年下跌8%,而港股的大唐新能源今年也是跌了8%。可见,今年绿电反而不受待见。

而从涨幅来看,一些区域性的小型电力公司是板块的领先者,它们同时受益火电利润率改善、低基数效应、用电量增长、产能投放周期等多重因素,一季报披露了可观的业绩成长,因此,也取得了行业领先的涨幅,比如浙能电力、赣能股份、湖北能源等等。

但增长的逻辑大不相同,例如浙能电力主要从区域用电量提升中收益及投资收益增加、赣能股份则是低基数效应,实际上营收是负增长。湖北能源则主要是水电受益多雨天气。每家公司的逻辑大不一样。

目前看来,整个电力板块在2024年还是多数上涨的,而且不少公司都创下了历史新高,如国投电力和华能水电,而不少有色股票仍然在追2022年的高点。

电价波动小,在收入的弹性上远不如其他周期板块,也没有像有色板块那样看着天天新高的金属价格来刺激气氛,因此,电力股的上涨并不算引人瞩目。

但电力板块,同时拥有这几类优点:一个是水电业务稳定的现金流支撑,其次是火电业务提供利润率爆发弹性,还有绿电等成长性业务提供增速。最后,电力股长期在股东回报方面都可圈可点。

多重优势结合下,电力股在今年周期股板块中有着独特的优势,有成长,也要分红,还要有长期的稳定利润预期,有色股有业绩增长,但分红未被验证,得有巨大的业绩爆发和派息比例上调才能达成高分红,没有分红支撑,必然随着有色价格的见顶或者止涨而发生大幅回调。

目前电力股的优势,也正是前几年煤炭股所具备的,不过随着煤价下跌,现在煤炭股显然也已经不满足业绩成长这一要求。而煤炭股的高分红特性,也使得它在煤价不涨之后依然能够不跌甚至继续向上,综上所述,纵观全年,电力股的行情有望走得更远。

二、从业绩增长出发

那么对于电力股而言,目前的投资更聚焦哪一部分的逻辑呢?到底是投哪种电,还是投股息率或者低PE?

首先从上图的PE范围来看,除了水电股以外,大部分的电力股TTM PE都非常接近,就在10-15倍的范围,行业并没有出现较大的估值分化,但资产质地的差距将在长期越拉越大,就好像中海油拉开其他两桶油。而今日的水电估值也已经抛离其他电力股,因此,现在电力股投资无需过度纠结估值,优质火电公司必然也能享受成长和估值提升的双击。

而从今年第一季度各电力股的涨幅不难看出,增长依然是第一大表现关键因素,火电业务利润率改善是最主要的逻辑,但更看增速,火电业务改善利润率+营收维持成长更加关键。

比如火电占比很高的华电国际,虽然火电业务带动了利润率大改善,但由于用电量和电价的下降,导致了营收下滑,即使利润率提升,在营收下滑的前提下,利润的含金量就不足了。公司的一季度涨幅在行业内并不出众。

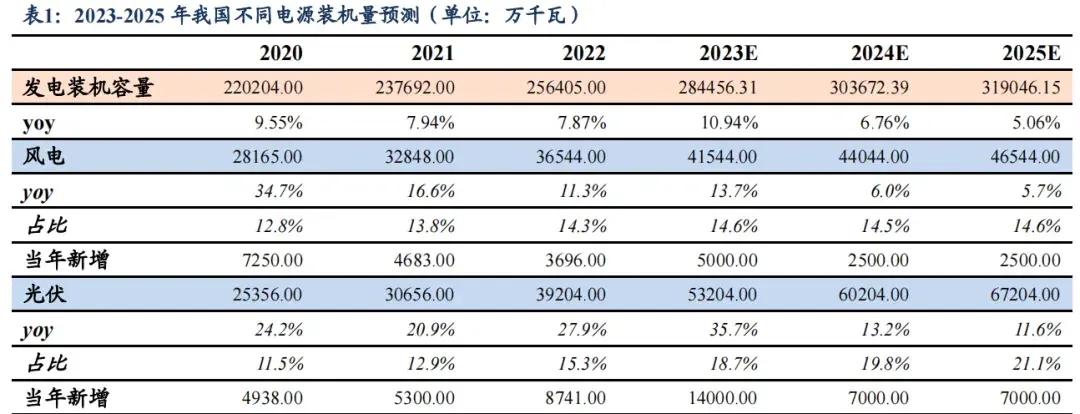

对比相近的同行华能国际,华能火电占比低于华电,但利润增幅却更高,营收也能保持微增,这主要来自于绿电新装机容量,绿电即使没有利润率改善预期,但其装机量增长依然是收入增长的重要因素。

再看到火电占比更高的公司浙能电力和皖能电力,在板块中涨幅领先,它们的利润爆发同时,营收也在增长,电价尽管下降,但其所在地区的用电量提升,导致了这些企业的发电量也有增长接近20%。不知不觉间浙能电力的一季度利润已经是历史同期新高。股价的出色表现,自然可以理解。

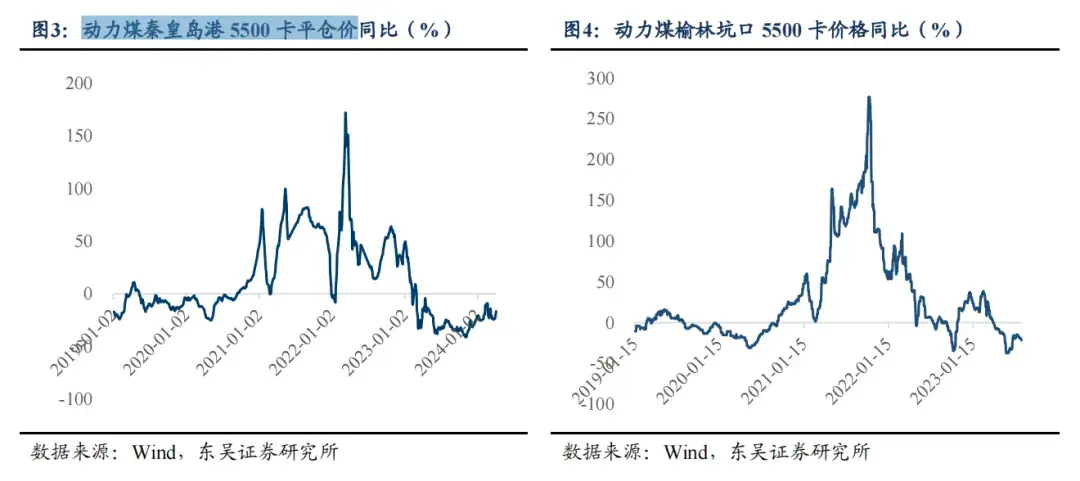

所以综合这些现象。目前看来,火电业务的利润率改善预期仍然注定,火电占比高+营收增长的电力股,会在今年有更好的业绩驱动行情预期。煤炭越跌,行情将会更加强烈。

当然,煤价的判断并不容易,例如今年的油价大涨17%,通胀重燃,这就出乎很多人的意料,但从供需出发,随着加息不断推进,影响煤价的关键因素将越来越回到供求上,其中,火电发电量是对煤价的关键指引因素,过去几年火电发电量依然增长,是煤炭需求持续的关键因素,因此,火电发电量继续被风光电替代,火电发电量增速下行,将是一个关键的供需因素。

虽然火电降速,显然会导致火电公司的营收增长停滞甚至下滑,但由此引发的煤价下行-利润率改善,正面效应将多于营收下滑的负面效应(参考华电国际),因此火电的萎缩是提升可投资性的一大关键。对于营收的下滑,投资者得早有预期,这绝不是坏事。

而从浙能电力的例子也能看出,在下滑的行业平均收入中维持增长,是最好的双击模型。

对于绿电公司,在电价下行背景下,要维持增长,就必须要靠新装机量,但在多年的新建热潮后,今后两年各大绿电企业的新建装机容量/现有发电装机比例,即扩张比例,将逐步放缓。同时,在新建成本降低带动电价降低的背景下,存量绿电业务的利润率也有可能降低。这对于绿电公司来说,投资逻辑是不容易的,一方面需要小心营收降速,一方面又要担心利润率下滑。尤其是那些新建装机已经在前几年释放,后面几年投产力度减小的绿电公司,反倒要加倍小心了。

水电公司作为电力行业中商业模式最好,稳定性最佳的标的,贡献了多家历史新高个股。经历了过去两年的干旱天气后,今年部分水电股在多雨天气下有望再度实现双位数的业绩成长。石油煤炭股越涨,水电的估值优势就更明显,因为商业模式就是要比它们更稳定。

但另一方面,水电股的业绩也不可能大突破,过去几年的走势已经说明,其股价就是走的无风险利率下行,估值上行+股东回报的美股现金中性蓝筹上涨模型。可以说就是中特估最早的板块,相比成长性,利率表现和中特估的势头才是股价表现的关键因素。

而电力股报表中高负债问题也不容忽视,这造成了电力股普遍EV(市值加净负债)很高,实际上市值比看到的要高,而石油煤炭普遍是净现金,市值比看到的低。

市值相同,高EV的公司将被财务费用拖累且分红受限、低EV的公司将获得财务收益及超额分红能力,这样以来,长期涨幅表现会差异巨大。

修复资产负债表,只能靠长期的高盈利。所以对于火电股来说,要成为中特估,还需要做出多年可观的业绩,在此之前,分红能力难以进一步提升。所以,现在开启的煤炭下跌,得是长期的可以维持的现象,否则火电股的投资就不能看长期,还是只能以短期增速来进行博弈性的交易。

而自由现金流低的问题,一般发生在绿电。是高资本开支导致,不少转型中的绿电运营商,自由现金流为负还分不少红,导致负债持续扩张,就跟过去的房地产股一样,看报表触目惊心,投资者难以下手。但既然现在绿电投资增速放缓,也差不多到了释放自由现金流的时候了,自由现金流的快速增长,将使不少绿电股可以边降低负债变分红,带动股价健康上涨,因此,对于绿电板块,投资的关键还是在于资本开支和盈利兑现周期的切换。

三、结语

因此看下来,当下电力股的交易逻辑仍然在于各大上市公司或多多少的火电业务的利润率改善,而煤价的下跌要靠火电需求的减少,而在火电需求减少后却还能维持营收成长的公司,必然业绩爆发,领涨市场。火电业务回归巅峰+绿电新利润,行业整体的利润新高就在眼前。

冲高的空间有了,但持续多久、又会不会大幅回吐,就要看长逻辑了。仍然是要靠股东回报,目前仍然被高负债问题困扰,解决方法就是长期的煤价可控,用高额、持续的利润修复资产负债表,否则股价只会随煤价波动,只是短期的炒业绩,终究难以像煤炭股一样逆业绩上行,走出长期行情。

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码CNNEWS1,价格再减10%,每天不到2元钱。