韩国KOSPI指数周一暴跌逾4%,芯片股遭遇2008年以来最惨月份后抛售延续

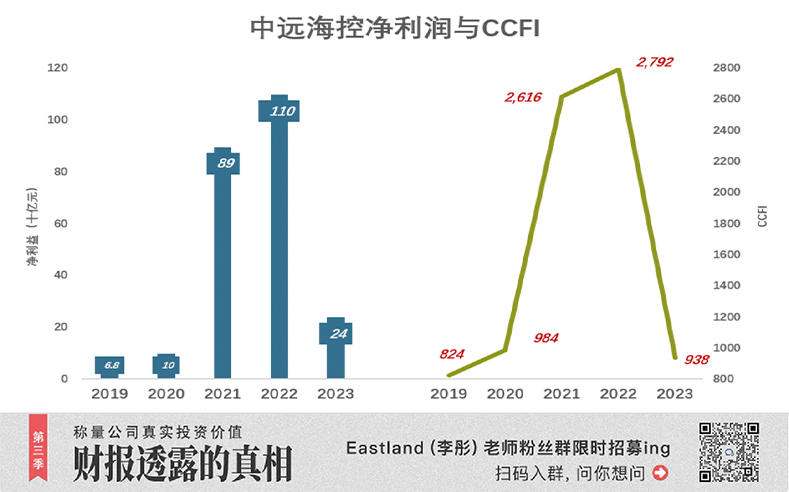

2024年3月29日,中远海控 (SS:601919)(SH:601919)发布《2023年报》。由于供求关系变化,全球集装箱航运市场进入低谷。与中远海控息息相关的CCFI(中国出口集装箱运价综合指数)年均值同比下降66.4%跌至938点。

但在2023年,中远海控没有像某些投资者预期的那样陷入亏损,扣非净利润仍达237.5亿。

2023年10月以来,中东局势持续紧张,相关航线运力趋紧,运价开始回升。截至2024年4月19日,CCFI回升到1186.5点,较2023年均值高26.5%。中东局势仍在恶化,全球供应链面临更大的挑战,运价转入新的上行周期。

过往五年(2019年~2023年),中远海控年均净利润479.4亿,峰值为2022年的1097亿,低谷是2019年的67.6亿。期间(2023年对比2019年)CCFI指数相差13.8%,而净利润相差253%。

身为“周期之王”,中远海控业绩非“哪儿来哪儿去”,而是螺旋式上升,底部不断抬高。

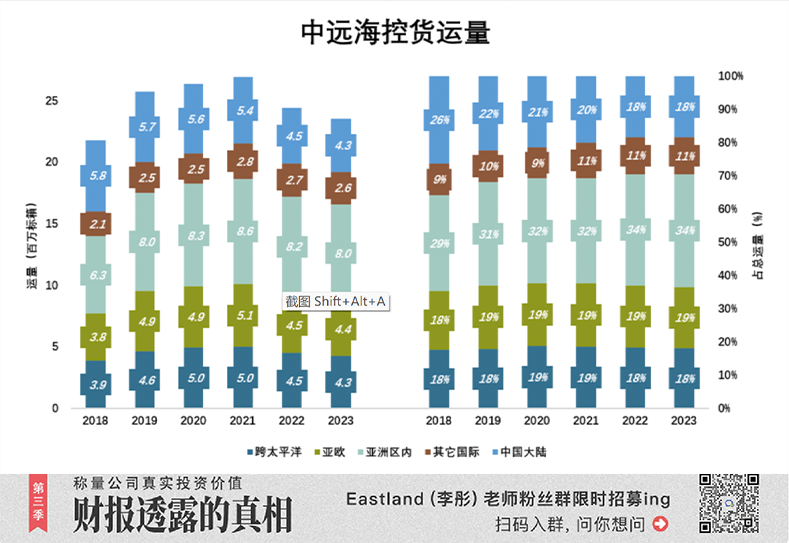

运量波动不如想象的大

2023年,全球经济呈现高通胀、低增长,但集装箱航运的需求下降远不如想象的大。

以中远海控为例,2023年货运量为2355.5万标箱,同比下降3.5%。其中:

连接中国与美洲的“跨太平洋航线”运输了426万标箱,占总运量的18.1%(过往五年均值为18.4%);

连接中国与欧洲的“亚欧航线”运输了436万标箱,占总运量的18.5%(过往五年均值为18.8%);

连接中国与亚太地区(含澳大利亚)的“亚洲区内航线”运输了799万标箱,占总运量的33.9%(过往五年均值为34.2%);

中国大陆航线运输了432万标箱,占总运量的18.4%(过往五年均值为20.1%)。

总体而言,中国与欧美间航线货运量占比维持在37%;而亚太地区内航线货运量占比提高了3个百分点。

2023年,运量跌幅最大的是跨太平洋航线,同比下跌5.5%;亚欧航线运量跌4.0%,跌幅排第二;亚内部航线运量只跌了2.3%。

事实上,中远海控子公司东方海外各航线运量均有1~8个百分点的增长,合并运量的下跌完全来自中远海运。

运价下跌时,被高运价抑制的需求释放了出来,因此货运量跌幅远不如想象的大。

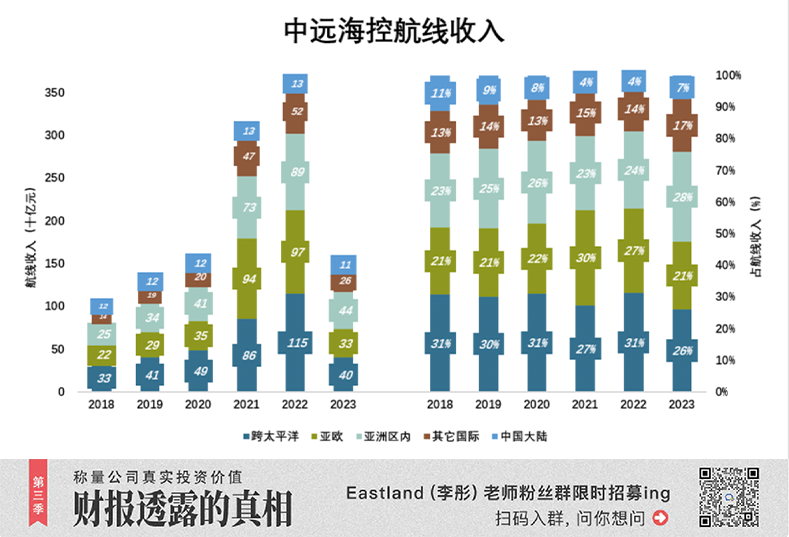

集运价格弹性很大

货运量几个百分点的下降,对运价的影响被放大一、二十倍,航运公司都坐上了过山车!

仍以中远海控为例:

“跨太平洋航线”收入404亿(同比下降64.9%),占总收入的26.2%(过往五年均值为19.3%);

“亚欧航线”收入329亿(同比下降66.1%),占总收入的21.3%(过往五年均值为24.3%);

“亚洲区内航线”收入438亿(同比下降51%),占总收入的28.4%(过往五年均值为25.5%);

“中国大陆航线”收入114亿(同比下降11.5%),占总收入的7.4%(过往五年均值为6.4%)。

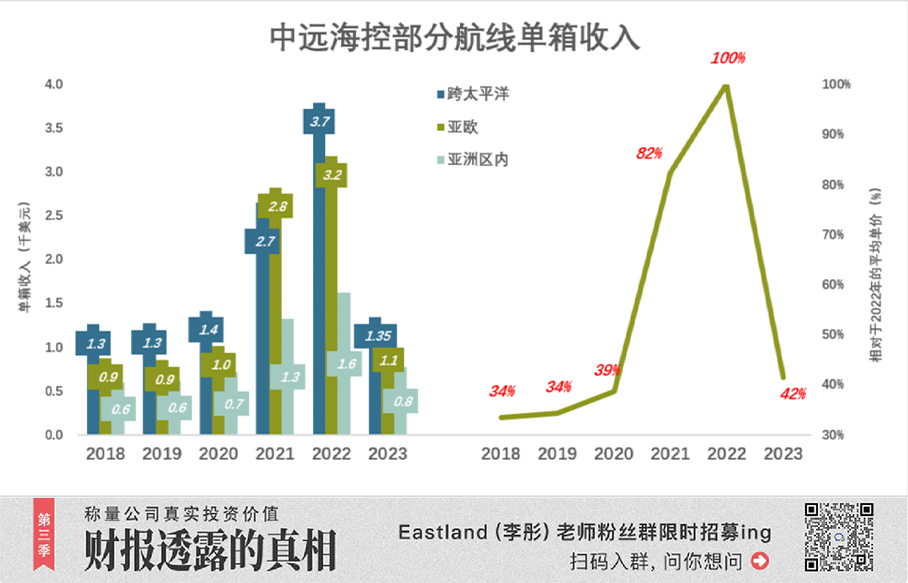

2022年,跨太平洋航线单箱运价达3790美元;2023年降至1350美元,跌幅达65%;

2022年,亚欧航线单箱运价3180美元;2023年降至1070美元,跌幅达66%;

2022年,亚洲区内航线单箱运价1630美元;2023年降至780美元,跌幅达52%;

2022年,大西洋航线(东方海外运营)单箱运价2850美元;2023年降至1400,跌幅达51%;

2023年,除中国大陆航线外,中远海控运营航线运量下降了3.5%,平均运价同比下跌了41.6%,几乎是运量降幅的12倍!

集运价格弹之大令人印象深刻:需求增长、运力不足,运价会在短时间内飙升数倍;需求稍稍下滑几个百分点,运价立马一落千丈。此谓“四两拨千斤”!

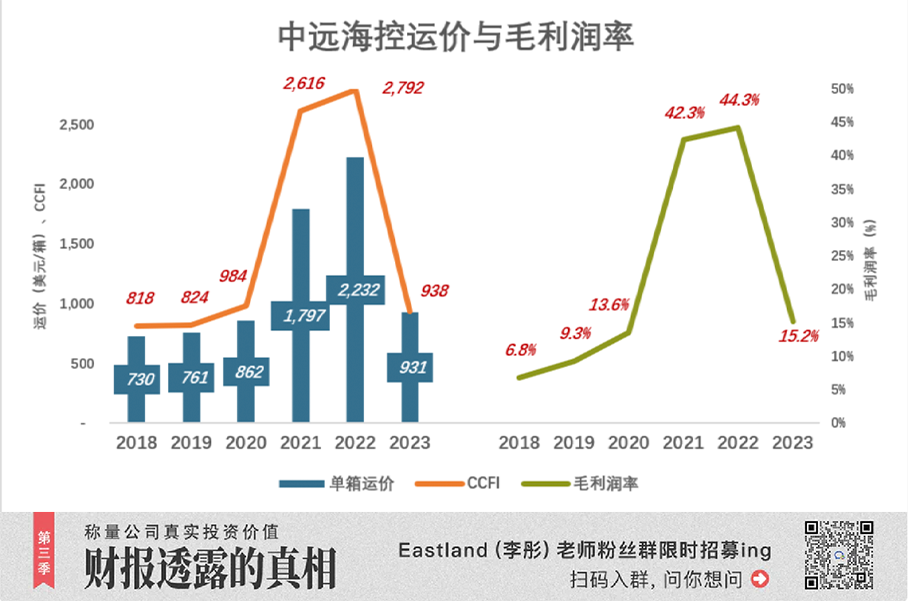

集运指数、运价与毛利润率

2018年,CCFI(中国集装箱运价指数)均值为816点,中远海控扣非净利润1.9亿。

2018年,中远海控平均运价为730美元/箱;集运及相关业务毛利润率6.84%;

2021年,运价飙升至1797美元/箱,较2018年上涨146%(CCFI涨幅220%);集运及相关业务毛利润率42.34%;

2023年,运价回落至931美元/箱,较2021年下降48.2%(CCFI降幅为64.1%);集运及相关业务毛利润率15.2%;

2018年以来,中远海控集运业务有两个特点:

第一,与客户签订的“长协”起到削峰填谷作用,运价波幅显著小于CCFI波幅;

第二,运价涨跌对毛利润的影响极大,特别是在上行阶段。例如2021年,运价同比上涨108.5%,毛利润上涨513.6%(约为运价涨幅的4.7倍);2023年,运价下跌58.3%,毛利润则下降85%(约为运价跌幅的1.5倍)。

上述情况的成因要从集装箱航运的成本结构中找。

成本与价格共舞

对所有行业,成本与价格的关系都是最为重要的行业特征。比如白酒酿造,可以说成本是成本、价格是价格。茅台将53度飞天出厂价上调20%,不会对生产成本造成直接影响。石油、煤炭的开采成本是地质条件和设备、技术决定的,与价格亦无直接关系。

集装箱运输则不同,单箱运输成本与价格是联动的:

2019年到2021年,集装箱运输价格大幅上涨。其间,中远海控运输量增长不到5%,航运收入却提高126.5%,航运成本也跟着提高了44%。

2022年到2023年,集装箱运输价格大幅下降。其间,中远海控运输量下降不到4%,航运收入却下降56.2%,航运成本随之下降33.4%。

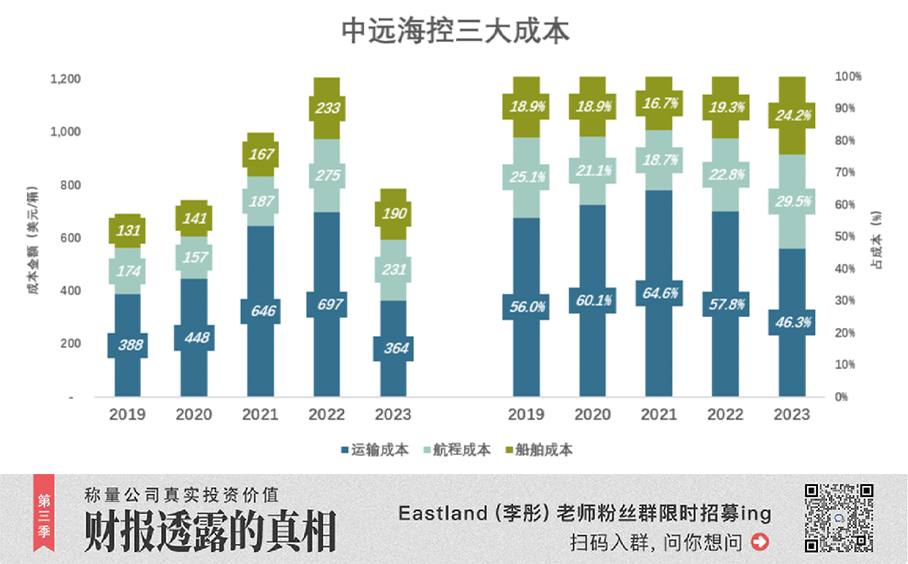

把集运成本拆开看:包括“运输成本”、“航程成本”、“船舶成本”等三大成本。

运输成本主要包含集装箱费用、货物费等相关费用;航程成本主要是燃油费、港口费等相关费用;船舶成本主要是船舶折旧、船舶租金等相关费用。

2019年三大成本分别为388美元/箱、174美元/箱、131美元/箱。分别占单箱成本的56%、25.1%和18.9%。

2021年,运输成本提高到646美元/箱,较2019年高66.4%;航程成本提高到187美元/箱,较2019年高7.4%;船舶成本提高到167美元/箱,较2019年高27.5%。与2019年相比,单箱运输成本提高了307美元,其中84%来自运输成本(主要是集装箱费用)。

2023年,运输成本降至786美元/箱,较2022年低47.8%;航程成本降至231美元/箱,较2022年低15.9%;船舶成本降至190美元/箱,较2022年低18.3%。与2022年相比,单箱运输成本降低420美元、其中79.4%来自运输成本。

集运成本随价格的波动,大约80%来自运输成本变化。当需求增长时,集装箱运输产业链中的所有环节同时承压,理直气壮地坐地起价。集装箱的租金涨了,陆地运输提价了,港口堆放费用上调了,清洗/维修收费提高了。当需求回落时,所有环节都“吃不饱”……

研究中远海控财报,发现它在运价上涨时能吃到整个产业链最大的蛋糕。比如2019年~2021年,价格涨120%、成本涨40%;而在运价下时,承担的损失略高于其它环节。比灵2022年~2023年,价格跌60%、成本只降30%。

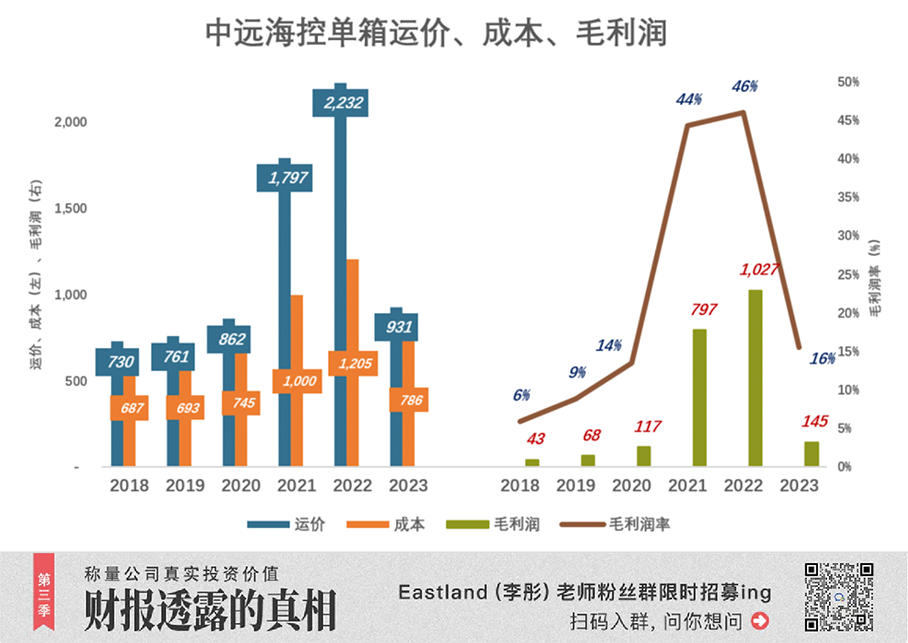

2019年,单箱运价、成本分别为761美元、693美元,每箱赚68美元,毛利润率8.9%;2021年,单箱运价、成本分别为1797美元、1000美元,每箱赚797美元,毛利润率44.4%;

2023年单箱运价931美元,较2022年少了1301美元。而2022年单箱成本高达1205美元,如果成本不随运价下降(类似白酒等行业),2023年每运一箱要亏274美元。

2019年总运量2547万标箱,单位收入、成本分别为761美元、693美元,每箱赚68美元,毛利润率9%。

2021年总运量2691万标箱,单位收入、成本分别为1797美元、1000美元,每箱赚797美元,毛利润率44%。

2022年总运量降至2241万标箱,单位收入、成本分别提高到2232美元、1205美元,每箱赚1027美元,毛利润率46%。

2023年总运量进一步降至2356万标箱;单位收入下降58.3%、至931美元;单位成本下降34.8%、至786美元,毛利润率16%。

对比运价暴跌涨前的2019年和运价暴跌后的2023年,两个方面的数据证明周期之王不是“哪儿来哪儿去”:

一是运价。与2019年相比,2023年运量降了8.5%。如果“哪儿来哪儿去”,运价应当更低。事实上,2023年单位运价较2019年高22.3%;

二是成本。与2019年相比,2023年成本高13.3%,但增幅远低于运价,因此毛利润率提高了近7个百分点。

*以上分析仅供参考,不构成任何投资建议

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码CNNEWS1,价格再减10%,每天不到2元钱。