韩国KOSPI指数周一暴跌逾4%,芯片股遭遇2008年以来最惨月份后抛售延续

今年表现最差的板块可能是港股的医疗股,CXO的政策危机不用多说,毕竟是不可抗力因素,但归根到底,股价持续走低的医疗公司更多是经营不善、破产在即,赖不得外部环境。与此同时,创新药在对外授权方面是捷报频传,但每一家成功授权的背后,可能就有十家医疗公司即将倒下。

今年以来,有医疗公司被出具保留意见报表,会计事务所认为公司存在无法经营的风险,1年内如没有现金注入又或者出改善经营亏损,大概率就完了。而已经开始停牌的股票,也不在少数,其中不少还是港股18A著名的明星股。 过去的明星板块,已是满目疮痍,对于投资者来说,从这波周期里能得到什么启示呢?对于现在的创新药板块,是应该永远规避这个难以盈利的生意,抑或是积极抄底等待超跌反弹呢?

一、谨慎抄底

目前整个行业确实是在寒冬中,无论从整体的板块指数,一二级融资,破产注销企业数目中国都可见一斑。

一些过往曾经风光无限的上市公司,如今都不胜唏嘘。

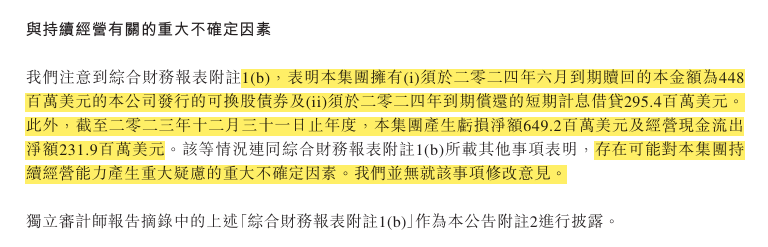

例如微创医疗,曾经被认为是中国的美敦力,但几年时间过去,似乎公司一直停留在做梦的阶段,直到2023年财务被审计机构毕马威给了“黄牌警告”,提示公司可持续经营能力存在重大不确定因素。

根据公司披露的2023年财报显示,微创医疗全年亏损6.49亿美元,亏损程度再扩大10.4%,连续亏损4年,期末现金及等价物仅剩10.19亿美元。而今年6月前,微创医疗必须赎回合计4.48亿美元的可转债,同时到年底还有一笔2.95亿美元的银行借款需要偿还。

来源:企业年报

可以说,微创医疗成功把自己作死并不为过,持续不断地拆分某种程度上还可以理解,但行业下行期仍旧缺乏现金流和风险控制意识,继续收购扩张就略显荒唐了。

其余公司方面,大部分也都成了反向10倍股,甚至百倍股。而这些公司大部分都经历了创新药泡沫高潮,顶部市值高得惊人。现在处境也基本大同小异,产品要继续推进到上市就要烧更多的钱,但资金并不支撑,而产品上市后的收入无法保证有多少,无法拉到融资,不推进产品,就意味着散伙离场,走入清算程序。

对于投资者来说,不能做的就是根据过去的市值巅峰来判断暴雷概率和未来的反弹空间。

创新药企业普遍没有什么护城河,也没有什么重置成本,更没什么低估的资产,跟买入跌了很多但仍有巨量资产的周期资源股完全不同,抄房地产股的底都比这靠谱,毕竟人家已经建立过品牌印象,而这些企业可是连客户都不曾有的。

毕竟,管线被否定以后,就算想努力,为什么不重开呢?大部分的创新药企业管理层相当精明,就跟基金管理一样,做坏了曲线,净值亏到0.5,做翻倍了也就回到1,根本不会出众,从1重开做到2,又是一个明星基金了。

有些投资者还专挑跌破净现金的医疗企业下手,想着清算也亏不了多少,一个边际改善或者被收购就赚回来了。但这并不安全,管理层会不烧钱,也不寻求卖身或退还资本,工资照发,让企业沦为僵尸股。

这样的公司没有重估价值,除非能够有能力联合股东,然后炒掉管理层,速度还得快,不然拖着领完几年工资,净现金又少了一半。几个亿跌到几百万,下跌比例跟上百亿跌到几个亿也差不多,对于产品线、资产负债表或者管理层烂掉的公司,删除自选是最佳选择。

二、问题所在

回望过去,2020年的创新医药潮确实盛大,结果也非常惨痛,但倘若要问相关投资者,那么多失败的案例,总归有个成功的案例吧?

老实说,选一个行业标杆也不容易,谁呢?百济神州、传奇生物、康方生物,百利天恒?可这些百里挑一的公司,几年里的涨幅在市场里也不出众。

过去的高估确实太严重了,但那个时候的逻辑也不是乱估的,市场空间、收入都是算得出来的。研报里面的计算,模型也都非常严谨,只是忽略了几个问题。

1.创新药商业化空间问题

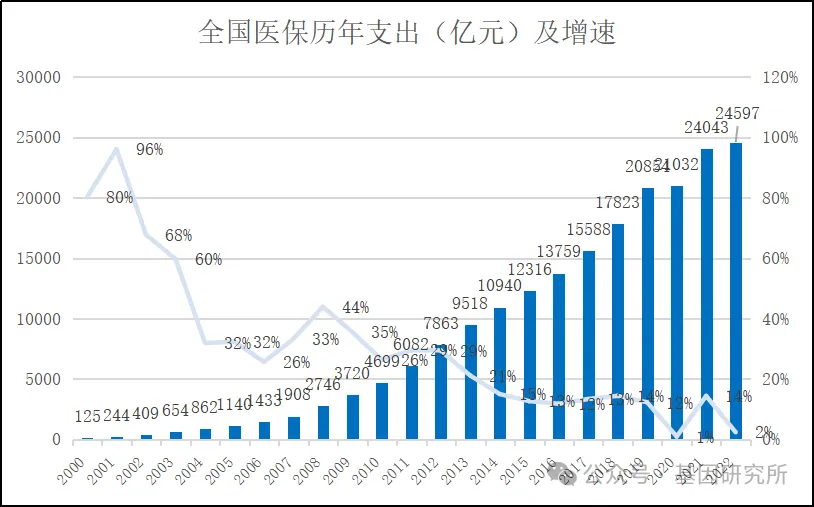

盯着国外对标国内,却忽略了国情和支付问题。国内的很多创新药大多不是凭空创造市场的创新药,不存在创造需求的可能,只是打性价比路线,所以受医保整体支付增速限制。房地产经济调整期,19-23年医保基金支出增速只有个位数。

创新药如果足够突破,可以不用看医保脸色,也不用受这个增速限制,比如之前无药可治的病,哪怕不进医保,患者也会自费尝试。但若产品还不如现有产品水平,主打平替,那么要取得市场,要看患者、医生、医保的三重考验,空间就确实是难起来。

都是低效竞争,经常出现10家公司共同花100亿去抢10亿的市场的事情。

最经典的是心脏瓣膜行业,启明医疗、心通医疗、沛嘉医疗。

彼时跟爱德华兹生命科学对标,因为它是美股医疗器械里面的涨幅前几名,最疯狂的时候,三家瓣膜公司加起来有上千亿市值,此外还有杰成医疗、蓝帆医疗、佰仁医疗、乐普医疗等多元竞争者。

市场完全忽略了爱德华兹的股价强核心因素是产品力强,打到没有对手。这一堆公司不就互为对手了吗?

二是都只能国产替代,根本没全球化的能力,跟欧美比,国内也就是别人零头的小市场。

三也是最重要的,爱德华兹没有倒闭,也没有退出中国,这几家公司还得跟爱德华兹竞争,未来大家收入会按预期增长的话,爱德华兹是要破产了吗?

结局就是,全部暴雷,一个不剩。

有些投资者三家都买了,说买赛道可以规避互搏风险,那是不是忘了买爱德华兹了?

2.科学家不可靠

创新药产业受关注的一点在于,很多创业者光环满身,技术大牛,但对于商业化把握很低级。

具体体现在,对市场空间的认知不足,对于投入产出比没有清晰的打算,盲目把二级市场当做提款机。并且随时可取,不用考虑周期时间。

这批回国创业的华裔医学人才,很多误将靠海外药企平台红利取得的成就,当做个人的能力。

虽然药企的管理层是科学家,但竞争者多是如此,大家都有就等于大家都没有。而且太聪明的人,就有太聪明的风险。

海外有宽松的环境,充足的一级市场资本,大药企数千亿美元的待投资资金,成熟的商业化链条,每年美股大药企中会有很多有野心的科学家跳出大公司创业,怎么突然就这帮华裔要大批量回中国开公司呢?

海外做创新药械,不是突破性的,基本就没机会,市场既不会乱给估值,还有严格的对赌,搞不好一次失败创业倾家荡产,还不如大厂老实打工,但回国创业,风险低回报却高很多。

3.政策不支持

再看到两个极端的数据,一个是2023年的港股美股创新药企收入增速约为71%左右,达到549亿,较上年320亿大幅增长。

增速看起来很高,但549亿的规模,过半数是海外收入(百济、康方及其余所有BD收入公司),单纯国内收入增速就不那么亮眼,而国内的医药市场规模可是有近1万亿的。

另一个则是2023年的医药行业收入增速,疫情后大家都有一定调整,不少行业的增速都在快速倒退。当然,这里面很多的疫情相关设备,比如试剂盒、疫苗等等,需求大跌,所以增速下滑,可以理解。但疫情间也吃到红利的中药,还在加速,就很难理解了。

所以最大的问题就是行业内的增速分配问题。如果说医保支出固定限制了市场总增速,可以通过等效替代来弥补。那么现在的核心问题就是,老旧的企业不肯让位,无法腾笼换鸟,导致增速不达预期。其中可以看到,2023年医药行业的增速表现,谁最好呢?答案是中药。

创新药企业一般归类到化学制剂和生物制品里,很显然,低端的仿制药和辅助类生物用药让位了,中药不让,但从药效和技术创新比例来看,是不是基本不投入研发的中药公司更应该让位呢?

说到底,腾笼换鸟效应太弱,导致了市场没有达到应有的规模,政策上并不支持创新。而如果政策态度继续是只从老药里面替代,那么仿创结合的传统药企转型的逻辑就很差,比如恒瑞医药、石药等等,因为传统药的收入占比较高,替代难度大。

三、结语

所以看下来,目前整个医药行业仍是要经历寒冬,自上而下,什么时候让中药让位置才是关键。

而仿创结合,辅助用药、单纯仿制、license-in代销型公司,都得慎重考虑,因为整体性的业绩下滑是确定的,医管就想着从这一块腾空间。

创新药投资,仍然讲究一个新字,一个炒字,上市太久的医疗技术公司,往往越危险。一个公司的管线如果已经被证伪,如果再有好技术或者产品,聪明的管理层应该会选择重开。美股6000多家上市,有1300多家医疗生物企业,是数量占比最高的板块,但却不是市值最高的板块,里面汇聚了大量低市值医疗僵尸股,都是被玩剩的。

出海的捷报固然存在,但上面的多家反向十倍股,也很多是BD成功过的,只是后来失败了。

行业整体已经没有泡沫,但BD成功在风口的公司,估值系统跟巅峰泡沫期比也没有很收敛。另外,目前国内的医药临床试验数量,依然在稳定上升中。

医疗行业现在最缺的是,收入和利润都兑现并能带动市值上升的创新标杆,即便是百济神州,也是收入大涨,大杀估值——之前估得太高了。得有这样的标杆,让大家看到赚钱路径,才能重新让投资者看到希望。

***

害怕股票买高了?每天仅人民币2元出头,掌握美股多种估值,避免高买低卖。

以苹果公司为例,了解详情:https://cn.investing.com/pro/NASDAQGS:AAPL

用优惠码CNNEWS1,价格再减10%,每天不到2元钱。