一、2月金融数据背后的增量信息

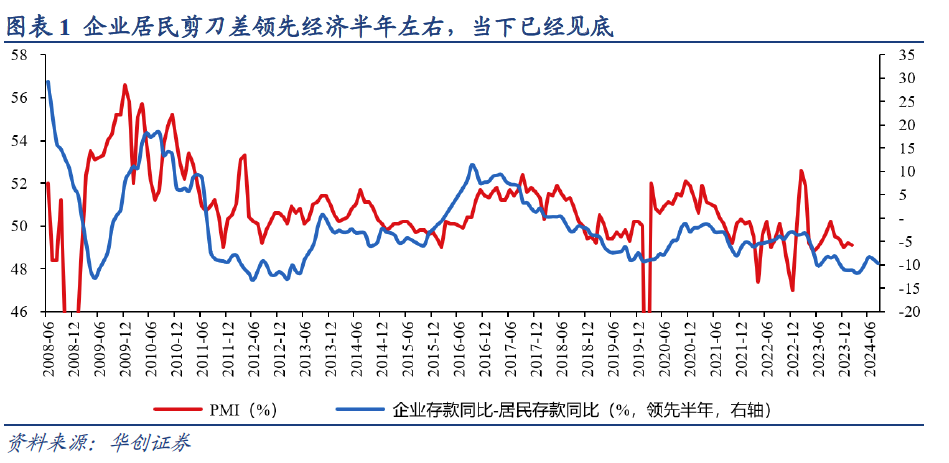

2月社融同比和M1同比均有所回落,市场情绪似乎较为悲观。我们认为,1、2月金融数据本身波动较大,同比数据起伏不必然对应着短期宏观经济发生剧烈变化,综合各类金融数据交叉印证,我们认为当下经济进一步回落的概率并不算高,居民甚至有资金活化的表现,不过企业似乎仍存在一定的压力。具体解释如下:(一)当下经济进一步回落概率不高过去半年以来,我们多次提示,当下判断经济能否企稳的先行指标是“企业居民存款剪刀差”。历史规律来看,企业居民存款剪刀差领先PMI大致半年左右,自2023年9月以来,虽然这一剪刀差有所波动,但已经连续5个月高于当时的最低点。结合指标本身的领先性来看,我们基本可以判定,当下较大概率已经是经济阶段性低点。经济再进一步回落的概率并不算高。企业居民剪刀差为何能反映经济预期?如果企业存款增速快于居民存款增速,那么意味着居民拿到工资后消费意愿较强,资金迅速回流企业,对应经济预期向上修复;但如果企业存款增速低于居民存款增速,那么意味着居民拿到工资后形成存款,居民的消费意愿较弱。

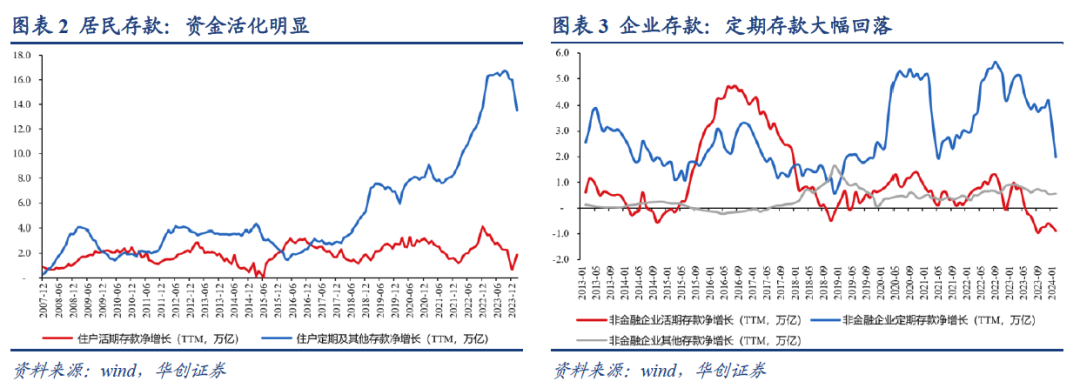

拆分居民和企业存款数据来看,居民和企业存款均呈现总量变弱,结构改善的特点:居民和企业的存款总量都有所回落,这可能是受到了近期社融同比增速回落的影响。开年居民存款净增长57300亿,同比少增12626亿;企业存款收缩18500亿,同比多减24245亿。不过居民和企业的存款结构均有边际改善。居民方面,居民定期存款连续五月同比回落,活期存款开年同比向上修复,居民似乎有资金活化的可能。企业层面,企业活期存款同比仍在低位,但是企业定期存款回落较为明显。企业活期定期均减少的态势在已有信息下尚难以得出多空的判断,仍需后续结合经济数据(比如民间固定资产投资,工业企业盈利,社零数据)进行进一步的观察。展望未来,居民端资金活化的方向相对确定,居民预期行为存在边际好转的可能,但企业存款能否同比抬升存在较大的不确定性。综合判断下,PMI见底是大概率事件,但抬升与否仍需进一步观察。

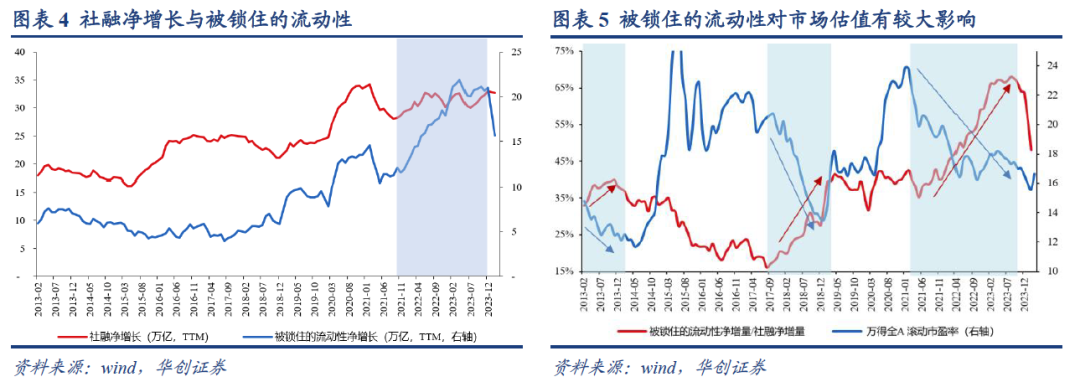

(二)“被锁住的流动性”正在逐步改善从资金流动的视角来看,社融抬升不必然对应着广义流动性的明显改善。造成这两者差异的原因可能是:政府债发行后形成大量财政存款,并未投向市场(代表时间段,2021年下半年),再或是社融抬升后,对应形成大量的居民或企业的定期存款(代表时间段,2022年~2023年)。我们将居民定期存款,非金融企业定期存款以及财政存款加总,定义为“被锁住的流动性”。数据观察发现,2023年,社融净增长33万亿的情境下,被锁住的流动性增长了20万亿,被锁住的流动性与社融的比值达到64%。2013年~2021年期间,这一比值的均值仅有32%。

不过,开年以来,被锁住的流动性本身有所好转。结合前文数据来看,开年以来,居民和企业的定期存款同比增长皆有所回落。从财政存款来看,财政存款开年净增长4800亿,较2023年同期少增6580亿。在假设二季度政府加速发力的情境下,一方面社融本身同比抬升,另一方面财政存款有望进一步减少,只要没有特殊因素冲击引至居民和企业的定期存款再度大幅攀升,那么这种流动性的改善至少可以支撑市场一些结构性的亮点。值得一提的是,我们认为当下单纯观察M1与M2剪刀差这一指标的现实意义相对有限。原因在于:①M1波动偏大,M2波动较小,因此M1与M2剪刀差本身就是M1波动带来的,两者相减难有增量信息;②现行货币统计制度下,M1不包含居民的活期存款,因此M1与M2这一指标难以捕捉到居民行为的变化。

二、2月MLF操作的理解和展望

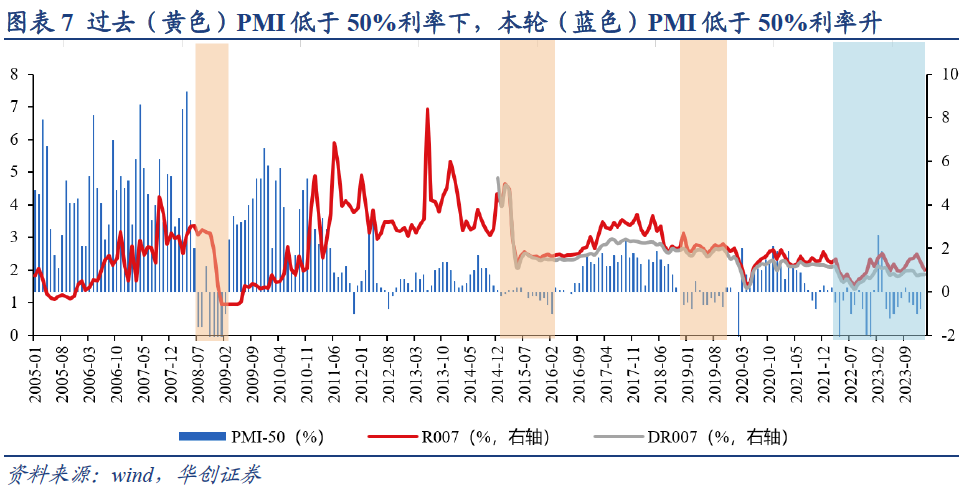

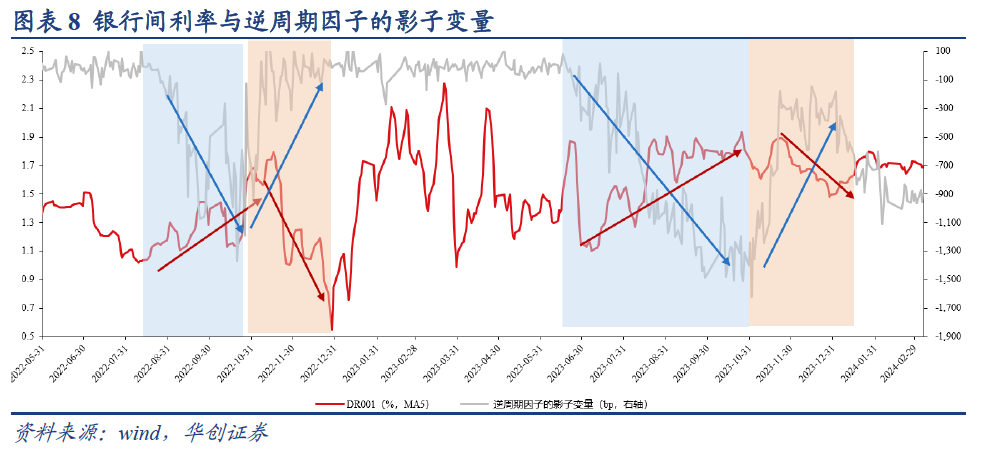

2月MLF不降价加缩量的操作,我们整体认为属于中性偏乐观的消息:首先,MLF缩量不代表货币政策偏紧,这本身就是两个概念。参照2020年三季度央行货币政策执行报告专栏《正确理解中央银行资产负债表与货币供应的关系》,央行明确表示“银行贷款创造存款后所产生的缴纳法定准备金的需求,央行既可以通过缩表的降准对冲,也可以通过扩表的再贷款工具提供。”简单来讲,只要法定存款准备金的缴纳需求能得到满足,那么央行的货币政策态度就没有偏紧的取向。考虑到2月央行通过50bp的降准大致投放了约1万亿的长期资金,因此3月MLF的缩量本身不意味着央行操作思路转向,这只是其正常的流动性管理操作。其次,稳增长的背景下,后续一旦央行的再贷款投放量开始加码,市场反而需要警惕,因为这意味着当前的资金需求已经超越前期各类政策所提供的资金供给,此时央行投放资金的姿势就非常关键。对于央行而言,提供资金的方式包含逆回购,结构性工具(提出PSL,下同),MLF,PSL和降准等多种方式。上述不同方式的区别主要体现在久期的差异。逆回购(7天)属于短久期的投放工具,MLF(一年)以及结构性工具(一年)均属于中期的投放工具,PSL(三到五年)和降准属于长久期的投放工具。2023年9月~11月央行投放资金以短久期的逆回购为主,客观上造成了资金体感偏紧状态;12月~2月以来,5000亿的PSL+50bp的降准提供的是长久期的资金,因此资金体感相对更好。如果后续观察到央行再度通过短久期的逆回购提供资金,那么市场可能需要谨慎,这意味着资金利率反而有抬升的可能。第三,从MLF利率来看,当下货币政策的调控思路可能与过往有所不同。历史经验来看,当PMI低于50%(对应经济景气收缩时期),银行间利率通常会持续走低或持续维持低位。但是2022年年中以来,PMI虽然在大多数时间持续低于50%,银行间利率却呈现了边际抬升的态势。当下银行间利率的变动或与汇率压力有关。自2022年开始,由于美国大幅加息的引领,全球的名义利率持续偏高,由于我国货币政策持续维持“以内为主”的政策态度,因此客观上引至了我国名义利率全球排名处于近二十年来偏低位。较低的利率排名意味着当期货币计价的资产对外资吸引力较弱,汇率承受压力较大。2022年以来,每一轮决策稳定汇率诉求偏强时,银行间流动性往往运行偏紧。从这个视角来看,短期调整MLF利率的概率仍低,银行间利率整体易紧难松。后续降低实体融资成本可能主要通过 LPR+存款利率调整的形式。

三、2月金融数据点评:同比回落

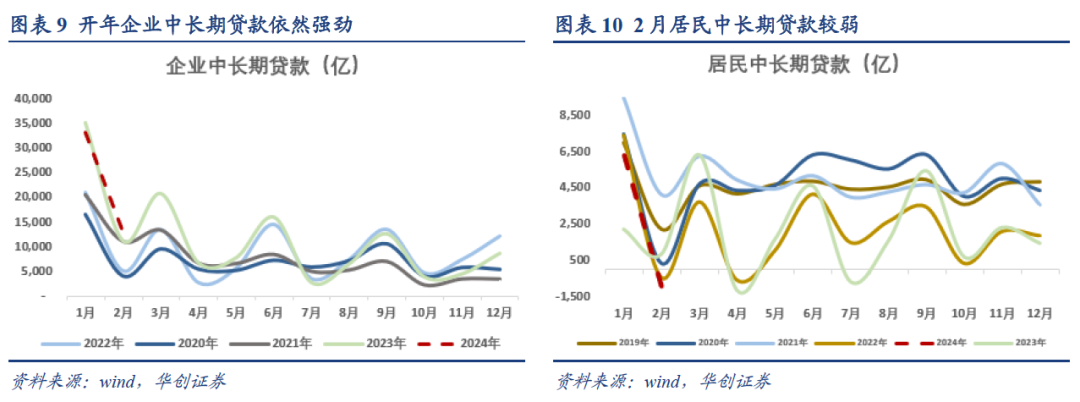

(一)信贷:企业中长期贷款仍偏强2月,人民币贷款增加1.45万亿元,同比少增3600亿元。2月末,人民币贷款余额243.96万亿元,同比增长10.1%,较上月下滑0.3个百分点,较上年同期下滑1.5个百分点。细项来看,居民贷款减少5907亿元,其中,短期贷款减少4868亿元,同比多减6086亿元,中长期贷款减少1038亿元,同比少增485亿元;企(事)业单位贷款增加15700亿元,其中,短期贷款增长5300亿元,同比多减219亿元,中长期贷款增加12900亿元,同比多增1800亿元,票据融资减少2767亿元,同比多减1778亿元。

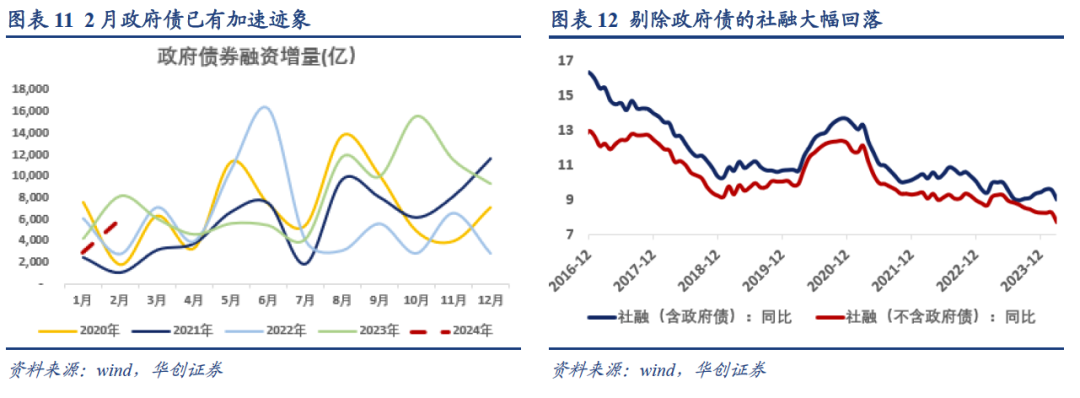

(二)社融:剔除政府债的社融增速较低2月新增社融15211亿元,同比少增16399亿元,存量同比9.0%,较上月下行0.5个百分点。细项数据来看,向实体投放的人民币贷款增加9773亿元,同比少增8411亿元;未贴现的银行承兑汇票减少3688亿元,同比多减3619亿元;委托贷款减少172亿元,同比多减95亿元;信托贷款增加571亿元,同比多增505亿元;企业债券净融资1642亿元,同比少增2020亿元;政府债券净融资6011亿元,同比少增2127亿元,非金融企业境内股票融资114亿元,同比少457亿元。

(三)存款:M1再度下行2月M2同比8.7%,增速与上月末持平,比去年同期低4.2个百分点。M1同比增长1.2%,增速较上月回落4.7%,比去年同期低4.6%。2月份,人民币存款增加9600亿元,同比少增18500亿元。2月末,人民币存款余额290.70万亿元,同比增长8.4%,较上月下滑0.8个百分点,较上年同期下滑4个百分点。具体来看,住户存款增加3.2万亿元,同比多增24074亿元。非金融企业存款减少29900亿元,同比多减42800亿元,财政存款减少3798亿元,同比多减8356亿元,非银行业金融机构存款增加11574亿元,同比多增16737亿元。