隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

疫情结束后一年,旅游复苏的趋势相当明显,今年以来的各大假期,旅游景点人山人海,酒店旅游也是今年消费业中复苏最强的方向。

酒旅供不应求,产品涨价,是助推业绩回暖的重要因素,如旅游行业巨头携程,最新一个季度的业绩达到46亿,也是历史上的最高水平。

而机票的价格回暖也很明显。目前,国内航班的机票价格仍高于疫情前水平,而国际航班的价格,更是远超疫情前水平。

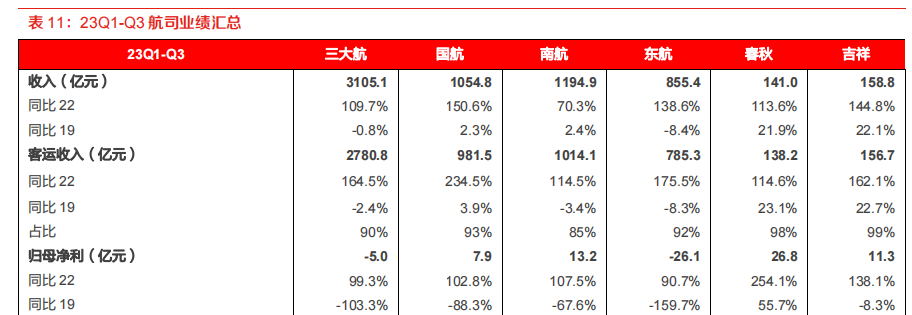

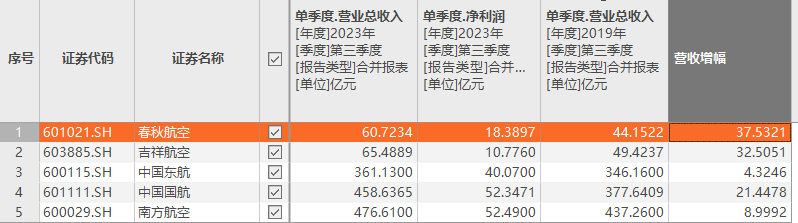

也不难发现,国内航空股也迎来了业绩爆发,三大航普遍单季度赚30亿以上,南航(SS:600029)和春秋航(SS:601021)更是季度业绩历史新高,要知道目前可是在高油价低汇率状态。

当然,航空公司股价表现一言难尽,疫情三年,有些不法机构赌航空股困境反转,却没想到一赌是三年,一亏就是10年利润,这一把下来,航空股走出了业绩大跌,估值提升的神奇行情。高涨幅更是让困境反转的投资性价比全无。

在今年抱团生态崩溃以后,航空股的业绩恢复得再好,似乎都还要继续消化抱团估值。

但随着股价持续的下跌,机构抱团资金已经基本撤出。航空股的股价,也确实像经历了疫情劫后重生,在油价下跌和国际航班恢复的背景下,已经新高的利润似乎还有进一步的空间,如果业绩新高,估值再次回到历史低位,是不是也有一丝乐观的可能呢?

一、利润新高

具体而言,先从最新的三季度业绩出发,目前,三大航业绩都回暖,其中南航最为亮眼,超越国航成为利润第一。而春秋航空的业绩也是新高,已经逐渐看到追上东航(SS:600115)的可能。

就营收而言,也已经看到了已经高出2019年同期。但在量的恢复上,却未到位。

可以看到,大部分的公司ASK即可提供客公里,可以理解为产能,不如2019年水平。而RPK亦然。

除春秋和吉祥两家小的廉价航空以外,其余也没有恢复。

航空的量少了,客座率也还没恢复,营收却增了,这显然是票价的提升导致的,而且涨幅还不小。

不过这也合情合理,四年的通胀,还有含油价加成,确实应该带动票价的升高。但另一方面,关键的数据客座率仍低于2019年水平,这说明了当下的航空运输需求仍未完全恢复,如国内的出行需求可能被较高票价压抑,客座率还可以优化,达到更高的营收水平。

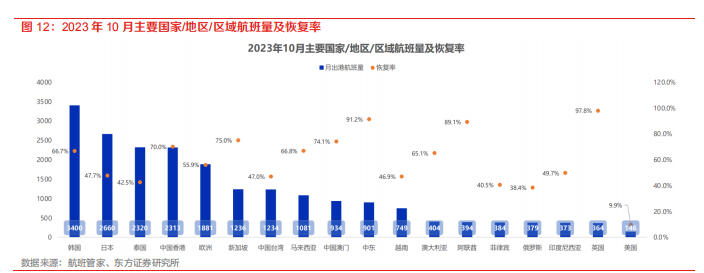

另外,国际航班的量仍然不足,这导致了海外旅行极其不便,也压抑消费者的需求,从经济模型上看,机票也并非越贵越好,一趟航班的空座位销售边际成本几乎为0,通过合理降价驱动客座率的提升,才是营收最大化的选择,也因此,国内航空股的营收端恢复,尚未到达高潮。

再来看到为什么高油价低汇率为何没有影响利润的新高的。

目前的油价水平高于2019年同期,彼时约为60左右,现在约为80,看上去这个成本应该增很多,但由于油价涨到80,已经有近2年时间了,燃油附加费的提升已经被接受,逐步对冲该因素,且油价是从去年以来一直跌,所以反倒处于燃油附加费理应降但没降的剪刀差状态。

所以,油价成本没有如油价差异般影响利润那么大,或者说在营收端转嫁了。

其次,在疫情间对新机队投资的减少,有些航司固定资产规模缩水,也导致了今年的折旧摊销额变小,这助推了利润的释放。

而汇率与去年相比,目前已经算是平稳,汇兑损失等基本不怎么影响当期的利润。

所以综合地看,成本相对稳定,基于通胀的价格因素,最终航司们在三季度展示了爆发性的业绩,不过三季度也是传统的飞行旺季,显然,全年四个季度都无法都保持这个高水平。

但从客座率维度看,营收还没调整到最佳水平,需求仍然未充分释放。这也说明了实际上同比19年的收入端恢复水平,理应更大。

而且,未来油价快跌和汇率快涨,都会导致成本提升,营业外收入增多。从这点看,后续时间,也许明年的三季度,航空股们仍有望实现历史最佳业绩,按照这种预期,或许明年就能看到最高的行业历史年利润。例如假定成本降低5%,对于航司来说,实现的利润率释放幅度也很客观,例如国航三季度可借此多出20亿的季度利润。

二、资产结构仍需重塑

但不得不提的是,航空公司赚钱还要补亏,才能修复其价值。

疫情期间,航空公司都主动进行的收缩,在巨大的需求崩溃面前,也是杯水车薪。

尤其是2022年,在国内大封禁加油价大暴涨加汇率大贬值三重压力下,大部分航空公司都创历史极限亏损,最惨的东航更是亏损了历史最高利润年份的6倍。

尽管实际的现金流出比这小不少:公司的经营现金流也为正,毕竟没有飞行了,油也不用烧了。但机龄就这样老了三岁,折旧是少不了了,后续更新机队的开支,也不会因为疫情而节省,强行节省,反倒可能酿造如东航失事那样的悲剧。

所以利润新高了,航司们也理应提升一下资本开支,补充更新机队,而这就导致了,利润新高背景下,自有现金流未必新高。

另外,基于净资产看问题,现在航司们的净资产普遍低于19年水平,比当初大概少了几百亿,大概就是这几年亏损的钱,倘若以19年底股价为基准水平,需要把钱赚回去,才理应回到19年底的股价水平,而赚回几百亿要多久?拿最差的东航来说,需要明年做到历史最高业绩一年60亿后,坚持6年,当然,若明年业绩能为历史最大水平的6倍,那就可以一年扳回来,但这显然是不可能的,票价和成本都不支持这样的空虚预期。

所以在明年业绩新高的大背景下,我们应该这样去评判一家航司的投资可行性,明年爆发的利润最高是多少?大概可以维持几年?而疫情间亏损的是多少?这么算,从大概哪个时间点开始,公司的净资产开始超过2019年水平?有些可能是2年,有些公司可能是6年,这时候就要担心了,万一这次疫后旅行繁荣结束了,亏的钱还没赚回来,怎么办?

基于这种定价,就能知道航司的反弹新高也不容易,哪怕是回涨20%,依然需要很多条件,当然,若明年市场全面开花,对成长性的估值非常宽松,那么历史新高的业绩确实有机会驱动航空股们股价轻易收复,但这显然是情绪驱动下才有的估值提升行情,如PB从1倍定价到2倍,但涨跌全靠市场的情绪,确实是不稳的。

三、周期成长

当然,在行业中,有好有坏,有些公司超越周期,有些公司却随波逐流,如我们今天看到一些互联网公司新高同时,有些个股新低。有些航司要赚回疫情亏损,需要几年,但有些公司难度不大。

例如吉祥航空和南方航空,净资产距离19年并不远,而春秋航空净资产更是超过了疫情前的水平。

不过这些公司的增发情况也值得关注,例如南航最近进行了一次增发,其净资产补充了170多亿,所以不能说是自身实力导致少亏了,而是有人出钱融资。

而融资带来的溢价,也已经在市值反映,目前南航的市值达到1100亿左右,大概为2.5倍的PB,想要大涨,困难重重。即使反弹,空间也有限,因为疫情前的多年里,南航的市值也一直是一千亿出头。

春秋航空是以上各项数据表现最好的公司,尽管也进行了增发,但其额度并不大,只有30亿左右,对市值的影响不算大,但由于大家都看得到的优秀,春秋航空的估值稍微高了一点,大概为3倍的PB,但若计算PE,却又是目前所有航空公司最低的。

看到这里,事实上行业的好坏很明显,若明年呈现利润的爆发的话,其实按照目前的市场玩法,春秋还是最值得的那一个。

而基于估值考量,不得不考虑的是这些公司的港股,港股的pb相对合理,例如南航H股,PB只有1.5倍,一旦利润释放修复,也很快破净,有向上的爆发力,但基于A股和H股同涨同跌的特性及这些航空股长期以来不被修复的AH价差,贪便宜不一定有收益。

综合地看,在航空股估值逐渐走出抱团之时,明年油价汇率还有国际开放等因素带动下,航空股作为大概率明年业绩新高的板块,若市场没有头绪,这种稀缺的成长将导致一定的交易性机会。

尤其一些航空公司,应该能实现超越周期的成长,这就构成了一定安全边际。不过在疫情肆虐的三年,几家航司都硬撑住了,几乎没有损失核心运力,换言之,没有优化竞争格局。

跟海运每次周期大规模的破产兼并不同,航空业的竞争相当温和,所以本质上,目前航空业也只是处于一个小周期的开始罢了,参照美股的航空股表现,看得相当明显,反弹也很温和。同样是物流的烂生意,大家批评海运业过于动荡,但那样有更多的恐慌与贪婪,却也伴随着更多的可投资性。