涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:付春生(18482259975)

报告摘要

美联储在11月议息会议纪要中提到,“少数与会者讨论了…对冲基金在国债市场上使用大量杠杆所造成的潜在脆弱性”,本期周报对这一话题进行探讨。

美债现货市场的“玩家”都有谁?

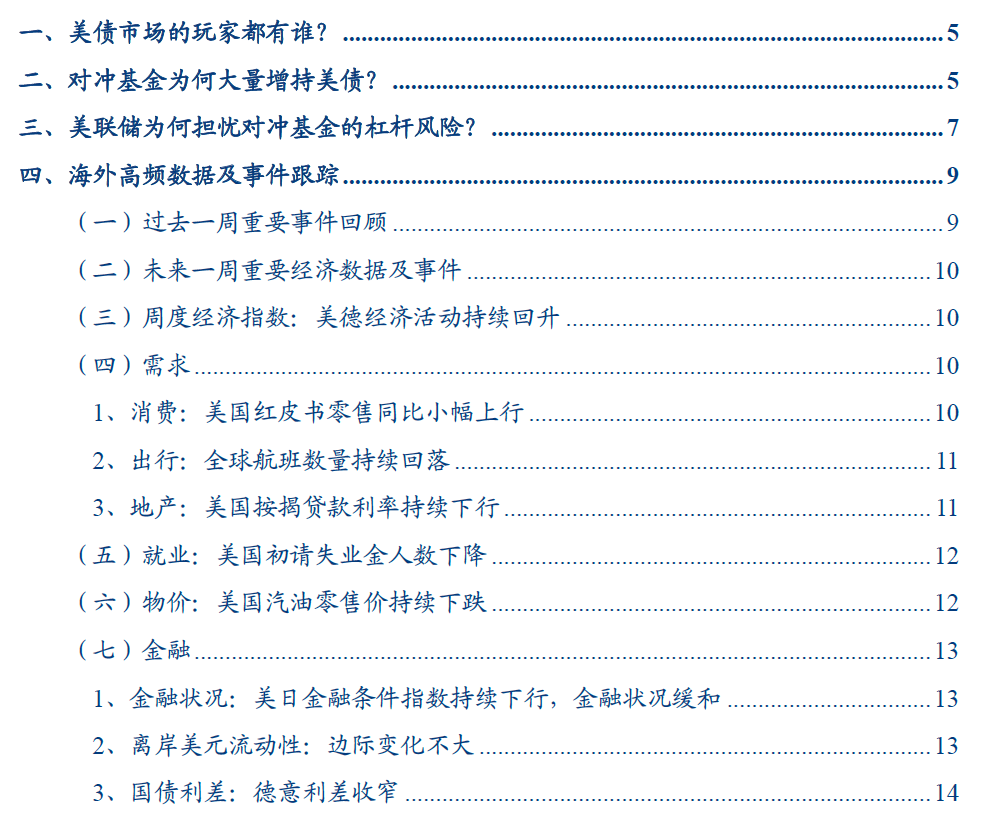

海外投资者(30%)、美联储(22%)、共同基金(14%)和养老基金(13%)是美债市场的主要投资者,合计持有占比约80%。其他投资者还有:银行(7%)>州和地方政府(6%)>个人投资者(5%)>保险公司(2%)。

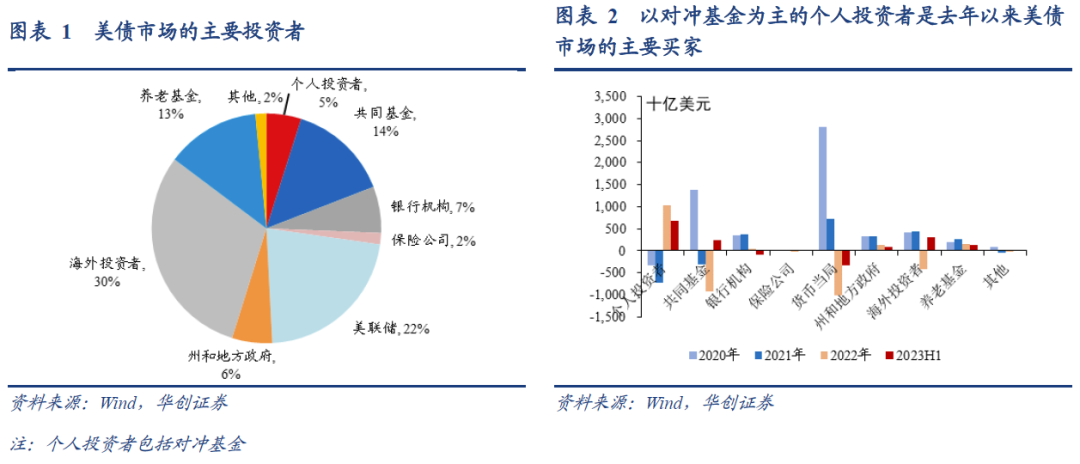

虽然以对冲基金为主的个人投资者持有占比不高,但却是去年加息缩表以来美债市场最主要的边际购买力量。去年至今年上半年,美联储的美债持有量减少1.342万亿,共同基金减少6860亿,海外投资者减少1090亿,合计减持2.136万亿美元的美债。以对冲基金为主的个人投资者增持约1.696万亿美债;养老金、州和地方政府分别增持2980亿、2050亿美元,其余投资者变化不大。

对冲基金为何大量增持美债?

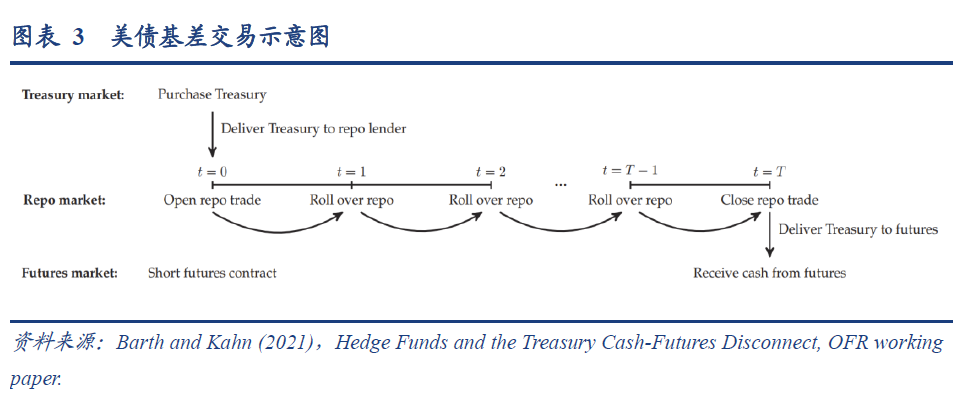

对冲基金大量增持美债,主要是用于美债基差交易。基差交易是利用国债现货与期货价差的套利交易。若美债期货价格高于现货价格,随着期货交割日临近,期现价差一般会逐步收敛。对冲基金可以卖出美债期货(期货空头头寸),同时买入美债现货(现货多头头寸),以赚取价差收敛的收益。基差交易涉及三个市场:国债期货市场、国债现货市场和回购市场。基差交易会涉及回购市场,是由于期现价差很窄,需要通过非常高的杠杆来提高利润,加杠杆的主要方式是:以国债现货为抵押品在回购市场为交易融资(通常是每天滚续)。

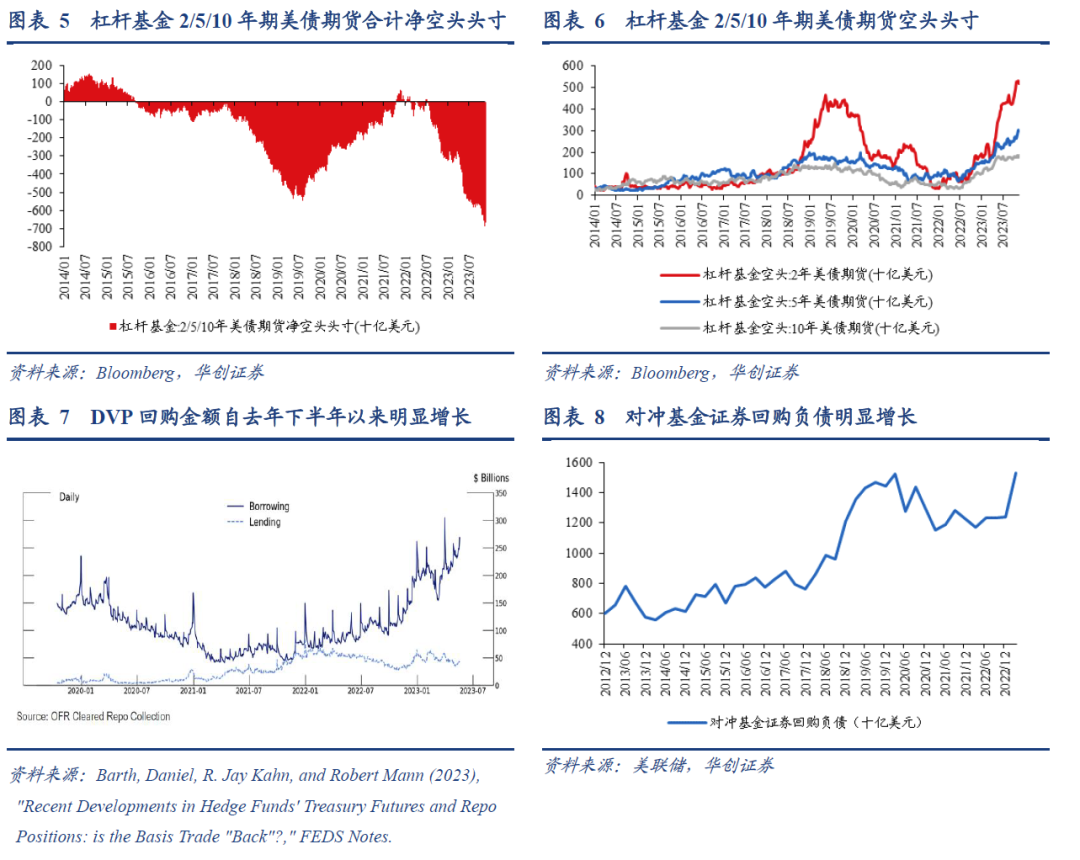

对冲基金的美债基差交易盛行于2018-19年,在2020年规模大幅削减,去年下半年又“卷土重来”。第一,对冲基金持有的国债现货大幅增加。第二,对冲基金做空美债期货的头寸大幅增加。据CFTC持仓数据显示,去年下半年至今,杠杆基金在2年期、5年期和10年期的美债期货上新增了约8260亿美元的空头头寸、6769亿美元的净空头头寸(以名义本金计算),两者的绝对规模也均创下历史新高,目前,杠杆基金的期货空头头寸仍未出现下降趋势。第三,担保回购市场的成交量从去年下半年以来快速上升。值得注意的是,由于有关对冲基金的国债现货敞口和回购数据滞后且颗粒度不够细,无法确认基差交易的确切规模。

美联储为何担忧对冲基金基差交易的潜在风险?

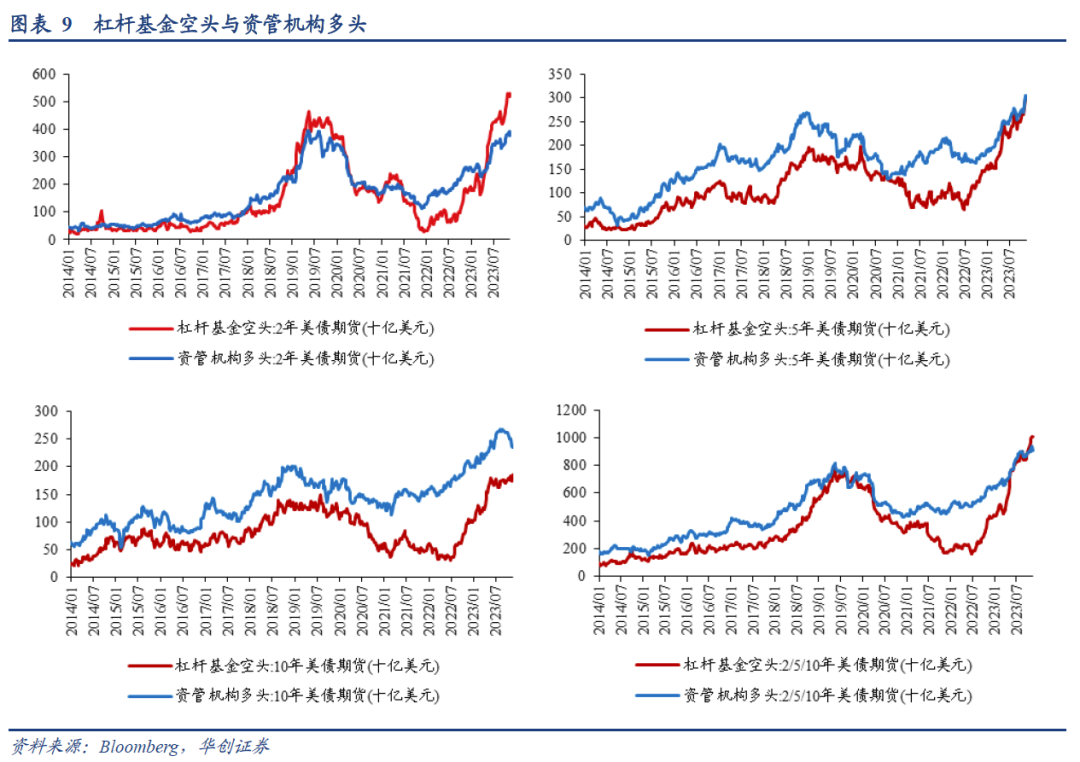

正常时期,基差交易实际上有利于提高国债期现市场的流动性和定价效率。比如考虑为何2018-19年基差交易盛行?一是,2017年减税法案之后,美国赤字增加,国债供给增加;二是,需求端美联储缩表,而资管机构更愿意以期货多头来拉长久期(拉大期现基差),期货的杠杆属性可以节约成本和资产负债表空间。在上述条件下,基差交易应势兴起,一方面作为多头承接美债现货,一方面作为空头与资管机构期货多头做对手方。这一轮的情况,也大体相似。

但为何美联储担忧对冲基金是美债市场上的潜在风险?核心就是杠杆过高。高杠杆分别体现在回购市场和美债期货市场。一方面,为增厚利润,对冲基金在回购市场加杠杆滚动融资,意味着其面临回购利率波动风险(比如2019年9月)。另一方面,美债期货市场自带高杠杆,美债期货价格大幅上涨(利率下行)或者交易所因担忧市场波动而提高最低保证金要求(比如2020年3月),意味着其面临保证金风险。虽然既有研究并不认为基差交易的解除是导致2020年3月美债市场流动性危机的原因,但其无疑加剧了市场波动。

如何定性地看待基差交易的潜在脆弱性?

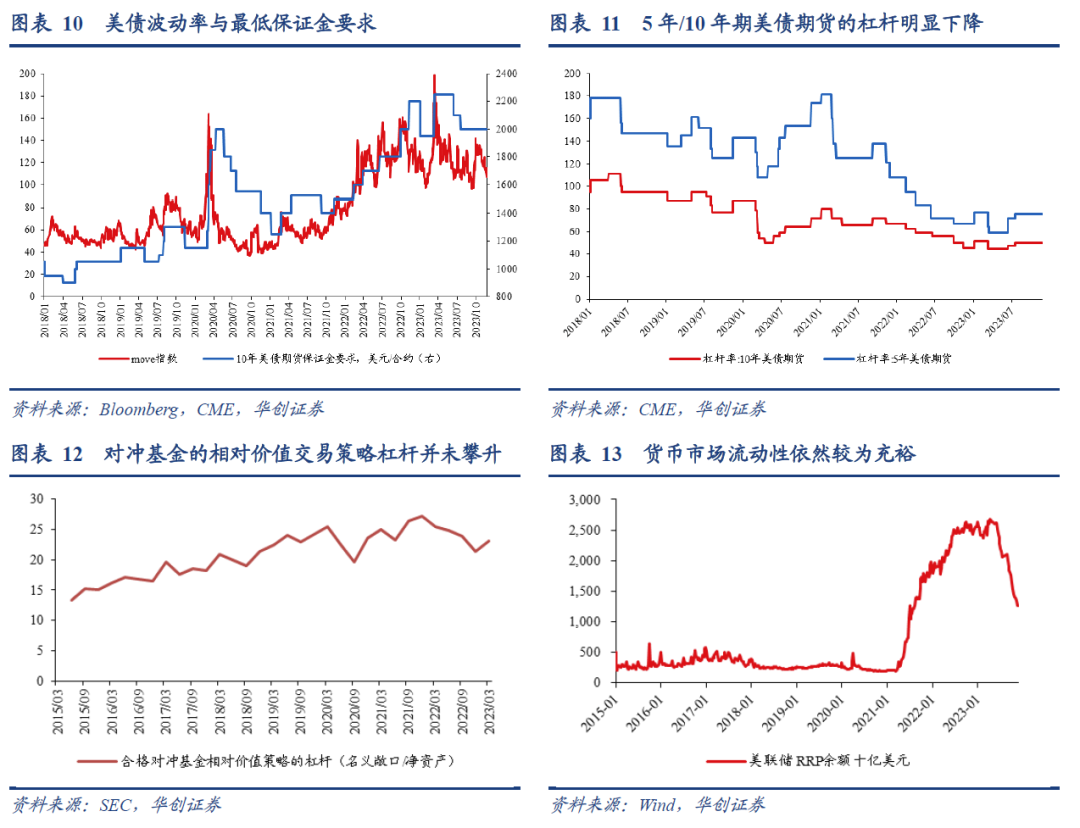

美联储对对冲基金杠杆风险的担忧确有道理:一是,目前对冲基金的基差交易规模可能已超过2018-19年;二是,目前是美联储转向交易的关键时间节点,美债利率波动大,MOVE指数仍处于较高水平(近十年86%分位),如果市场明显调整,触发基差交易快速解除(比如美债利率大幅回落或者再度提高保证金要求),抛售美债现货,将放大市场的利率波动和流动性压力。

但此次与以往也有不同,在一定程度上能弥补对冲基金高杠杆的潜在脆弱性。一是,目前期货市场最低保证金要求偏高,期货杠杆明显下降,以10年美债期货为例,目前杠杆为50倍,而在2019年回购市场风波前为95倍,在2020年3月流动性危机前夕约87倍。截止今年一季度,对冲基金的相对价值交易策略的杠杆也并未跟随基差交易而大幅攀升。二是,当前货币市场的流动性依然较为充裕,回购利率大幅波动的概率较低。三是,SEC正在完善对对冲基金的监管盲点,比如今年5月的新规;美联储已密切关注到这一风险,应该可以“确保在紧张时期随时准备提供流动性”。

风险提示:美债市场大幅波动。

报告目录

报告正文

美联储在11月议息会议纪要中提到,“少数与会者讨论了…对冲基金在国债市场上使用大量杠杆所造成的潜在脆弱性”,本周报对这一话题进行探讨。

一、美债市场的玩家都有谁?

首先从美债市场的“玩家”来看:海外投资者、美联储、共同基金和养老基金是美债市场的主要投资者,合计持有占比约80%。根据近三年数据平均,美债投资者中,海外投资者(30%)>美联储(22%)>共同基金(14%)>养老基金(13%)>银行(7%)>州和地方政府(6%)>个人投资者(5%)>保险公司(2%)。

虽然以对冲基金为主的个人投资者持有占比不高,但却是去年加息缩表以来美债市场最主要的边际购买力量。去年至今年上半年,美联储的美债持有量减少1.342万亿,共同基金减少6860亿,海外投资者减少1090亿,合计减持2.136万亿美元的美债。以对冲基金为主的个人投资者是主要买家,增持约1.696万亿美债;养老金、州和地方政府分别增持2980亿、2050亿美元,其余投资者的持有变化不大。

二、对冲基金为何大量增持美债?

对冲基金大量增持美债,主要是用于美债的基差交易策略。

什么是国债基差交易(The cash-futures basis trade)?一种利用国债现货与期货的价差的套利交易。若美债期货价格高于现货价格,随着期货交割日临近,期货与现货的价差一般会逐步收敛。对冲基金可以卖出美债期货(期货空头头寸),同时买入美债现货(现货多头头寸),以赚取价差收敛的收益。

基差交易涉及三个市场:国债期货市场、国债现货市场和回购市场。基差交易会涉及回购市场,是由于期现价差很窄,需要通过非常高的杠杆来提高利润,加杠杆的主要渠道就是回购市场借款:以国债现货为抵押品在回购市场为交易融资(通常是每天滚续)。

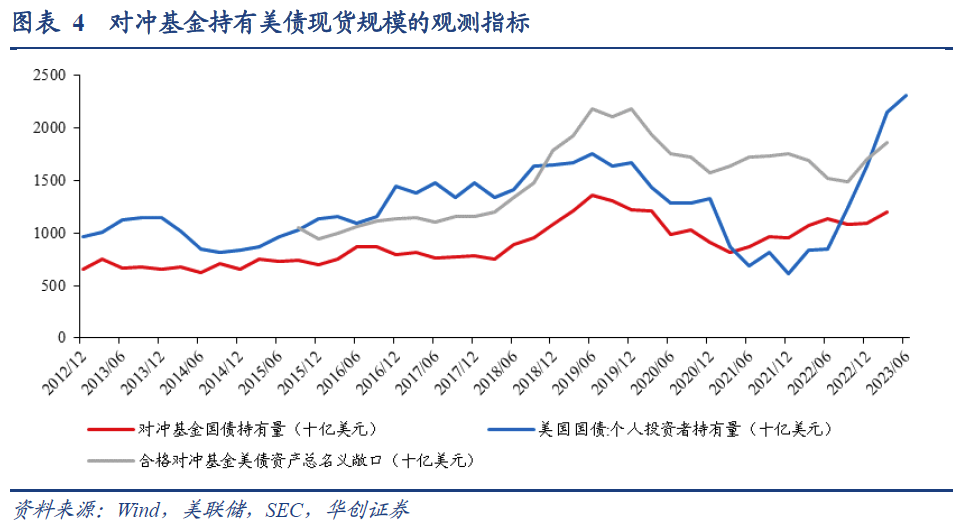

对冲基金的美债基差交易盛行于2018-19年,在2020年规模大幅削减,去年下半年以来又“卷土重来”。观察对冲基金的基差交易规模和趋势的指标主要有以下三个。值得注意的是,由于有关对冲基金的国债现货敞口和回购数据滞后且颗粒度不够细,无法确认基差交易的确切规模。

第一,对冲基金持有的国债现货大幅增加。以包括对冲基金的个人投资者的美债持有量来观察,去年下半年以来大幅增加至2.307万亿美元,已超过2019年的峰值1.757万亿美元。其他两个相互佐证的数据是美联储公布的对冲基金资产负债表中的国债资产、SEC公布的私募股权PF表中的合格对冲基金的美债资产名义总敞口。上述三个数据,因口径不同,量级和小趋势存在一些差异。

第二,对冲基金做空美债期货的头寸大幅增加。据CFTC持仓数据显示,去年下半年至今,杠杆基金在2年期、5年期和10年期的美债期货上新增了约8260亿美元的空头头寸、6769亿美元的净空头头寸(以名义本金计算),两者的绝对规模也均创下历史新高,目前,杠杆基金的期货空头头寸仍未出现下降趋势。

第三,担保回购市场的成交量从去年下半年以来快速上升。对冲基金基本通过两个渠道进行回购借款:集中清算的双边回购市场(DVP回购服务)和非集中清算的双边回购市场(non-centrally cleared bilateral repo),据Hempel et al(2022)的估计,集中清算市场可能只占对冲基金回购额的10%左右。但DVP回购金额从去年下半年以来的快速上升,也能侧面体现出基差交易规模的扩大。另一个侧面印证的数据是,对冲基金资产负债表上的证券回购负债额在今年一季度也大幅增长。

三、美联储为何担忧对冲基金的杠杆风险?

在正常时期,对冲基金从事基差交易,实际上有利于提高国债期现市场的流动性和定价效率。比如考虑为何2018-19年基差交易盛行?一是2017年减税法案之后,美国赤字增加,国债供给增加;二是需求端美联储缩表,而资管机构更愿意以期货多头来拉长久期(拉大期现基差),期货的杠杆属性可以节约成本和资产负债表空间。在上述条件下,基差交易应势兴起,一方面作为多头承接美债现货,一方面作为空头与资管机构期货多头做对手方。这一轮的情况,也基本一致。

但为何美联储担忧对冲基金是美债市场上的潜在风险?核心就是杠杆过高。高杠杆分别体现在回购市场和美债期货市场。一方面,为增厚利润,对冲基金在回购市场加杠杆滚动融资,意味着其面临回购利率波动风险(比如2019年9月)。另一方面,美债期货市场自带高杠杆,美债期货价格大幅上涨(利率下行)或者交易所因担忧市场波动而提高最低保证金要求(比如2020年3月),意味着其面临保证金风险。虽然既有研究并不认为基差交易的解除是导致2020年3月美债市场流动性危机的原因,但其无疑加剧了市场波动。

美联储对对冲基金杠杆风险的担忧确实值得关注:一是,目前对冲基金的基差交易规模可能已超过2018-19年;二是,目前是美联储转向交易的关键时间节点,美债利率波动大,MOVE指数仍处于较高水平(近十年86%分位),如果市场明显调整触发基差交易快速解除(比如美债利率大幅回落或者再度提高保证金要求),将放大市场波动,对美债市场的流动性造成负面压力。

但另一方面,此次与以往也有所不同,在一定程度上弥补了对冲基金高杠杆的潜在脆弱性。一是,期货市场最低保证金要求偏高,期货杠杆明显下降,以10年美债期货为例,目前杠杆为50倍,而在2019年回购市场风波前为95倍,在2020年3月流动性危机前夕约87倍。截止今年一季度,对冲基金的相对价值交易策略的杠杆也并未跟随基差交易而大幅攀升。二是,当前货币市场的流动性依然较为充裕,回购利率大幅波动的概率较低。三是,SEC正在完善对对冲基金的监管盲点,比如今年5月的新规(修改PF表,大型对冲基金在发生特殊投资损失、重大保证金违约等报告事件时及时向SEC提交最新报告)。美联储已密切关注到这一风险,“确保在紧张时期随时准备提供流动性。”

四、海外高频数据及事件跟踪

(一)过去一周重要事件回顾美国:1)美联储11月议息会议纪要发布。据彭博情绪评分,本次纪要相比9月偏鸽。2)美国二手房销售年率下滑。10月美国成屋销量折年率379万套,预期390万套,前值395万套。3)耐用品订单降幅超预期。10月耐用品订单环比-5.4%,预期-3.2%,前值4%。

日本:通胀回落幅度略超预期。CPI同比3.3%,预期3.4%,前值3%;核心CPI(不含生鲜食品)同比2.9%,预期3%,前值2.8%。

欧元区:10月制造业PMI超预期回升,但仍大幅处于荣枯线以下。10月HCOB制造业PMI录得43.8%,预期43.5%,前值43.1%。

(二)未来一周重要经济数据及事件

(三)周度经济指数:美德经济活动持续回升

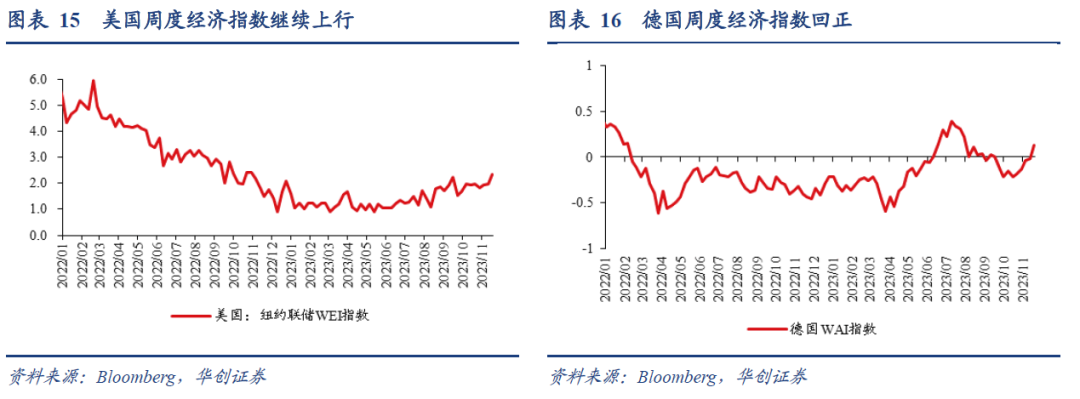

美国经济活动继续上行。11月18日当周,美国WEI指数为2.33%,上周为1.98%,再上一周为1.92%。

德国经济活动回正。11月19日当周,德国WAI指数为0.13%,上周为-0.02%,再上一周为-0.04%。

(四)需求

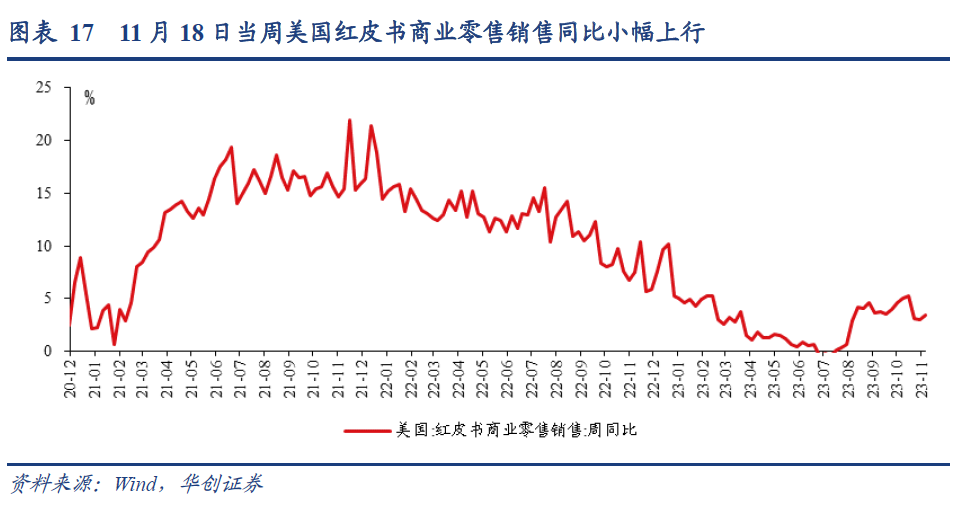

1、消费:美国红皮书零售同比小幅上行

美国零售销售同比小幅上行。11月18日当周,美国红皮书商业零售销售同比3.4%,上周为3%,再上一周为3.1%。

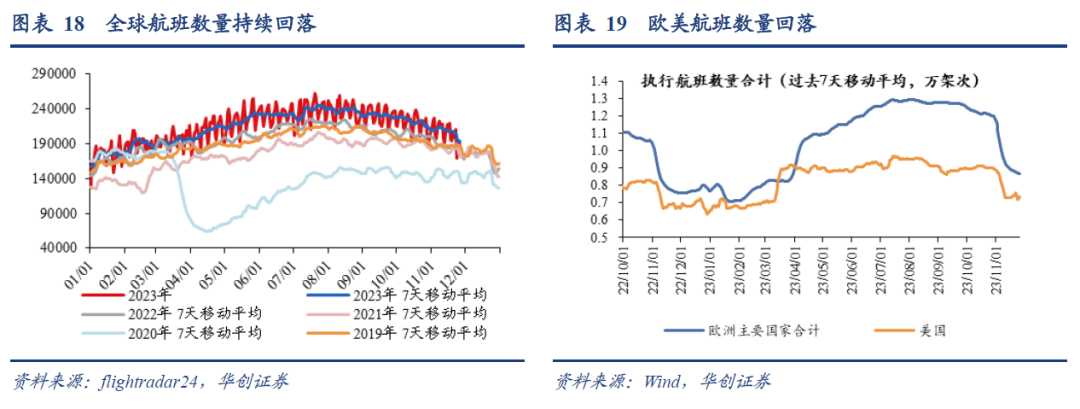

2、出行:全球航班数量持续回落

全球航班数量持续回落。截至上周末,全球执行航班数量(7日移动平均)为19.23万架次,上上周末为20.8万架次,去年同期为17.36万架次,2019年同期为18.65万架次。

欧美航班数量小幅回落。截至上周末,美国执行航班数量(7日移动平均)为0.732万架次,上上周末为0.739万架次;欧洲主要国家合计(德法英意西)执行航班数量(7日移动平均)为0.867万架次,前一周为0.886万架次。

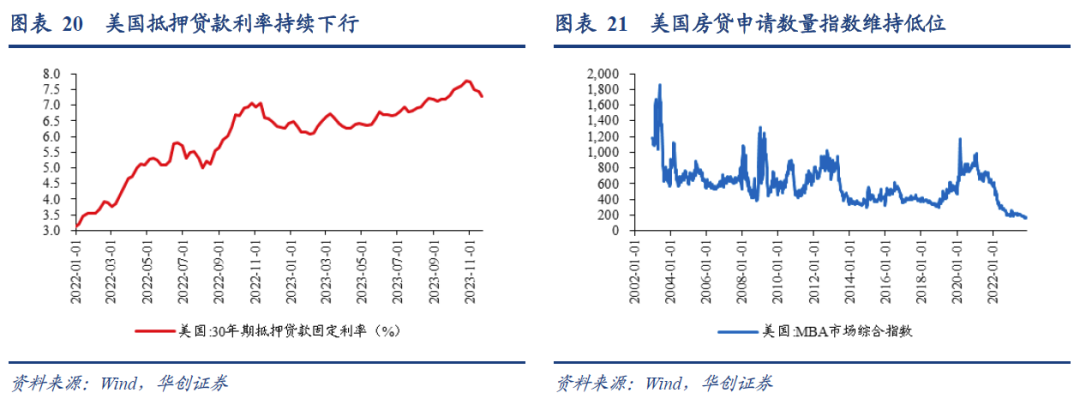

3、地产:美国按揭贷款利率持续下行

美国抵押贷款利率继续下行。11月22日当周,美国30年期抵押贷款利率为7.29%,前一周为7.44%,再前一周为7.50%。

抵押贷款申请数量维持低位。11月13日当周,美国MBA市场综合指数(反映抵押贷款申请数量情况)录得175.6,环比3%,继续维持在有数据以来的历史低位。

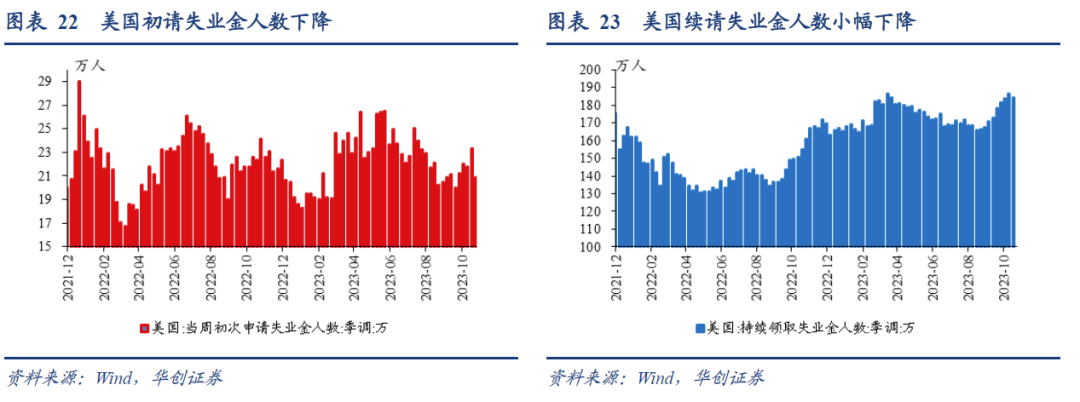

(五)就业:美国初请失业金人数下降

美国初请失业金人数下降。11月18日当周,美国初请失业金人数20.9万人,上周为23.3万人,再前一周为21.8万人。美国续请失业金人数下降。10月11日当周,美国续请失业金人数184万人,前一周为186.2万人,再前一周为183.2万人。

(六)物价:美国汽油零售价持续下跌

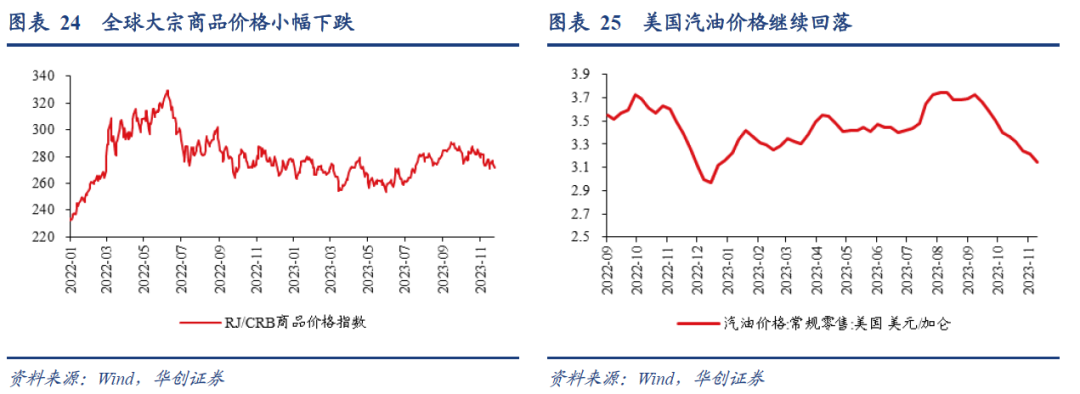

全球大宗商品价格小幅下跌。11月24日,RJ/CRB商品价格指数录得272,下跌0.6%,前一周上周0.1%。

美国汽油零售价格持续回落。11月20日当周,美国汽油零售价3.14美元/加仑,下跌2.1%,前一周下跌1%,再前一周下跌2.3%。

(七)金融

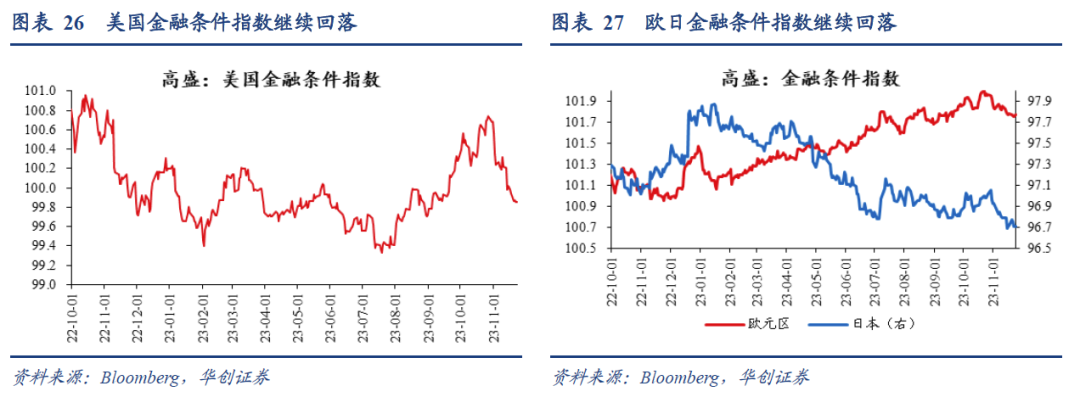

1、金融状况:美日金融条件指数持续下行,金融状况缓和

欧美日的金融条件指数持续下行。11月24日,美国、欧元区、日本金融条件指数分别为99.85、101.77、96.71,上周五分别为99.94、101.78、96.72。

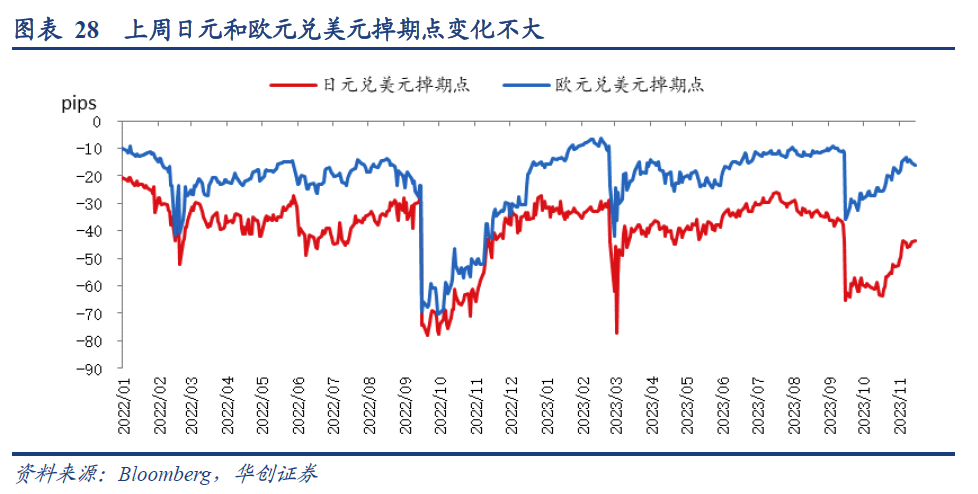

2、离岸美元流动性:边际变化不大

上周日元兑美元、欧元兑美元的掉期点变化不大。上周五,日元兑美元、欧元兑美元掉期点分别收于-43.5、-16pips,上上周五分别收于-43.625、-14.5pips。

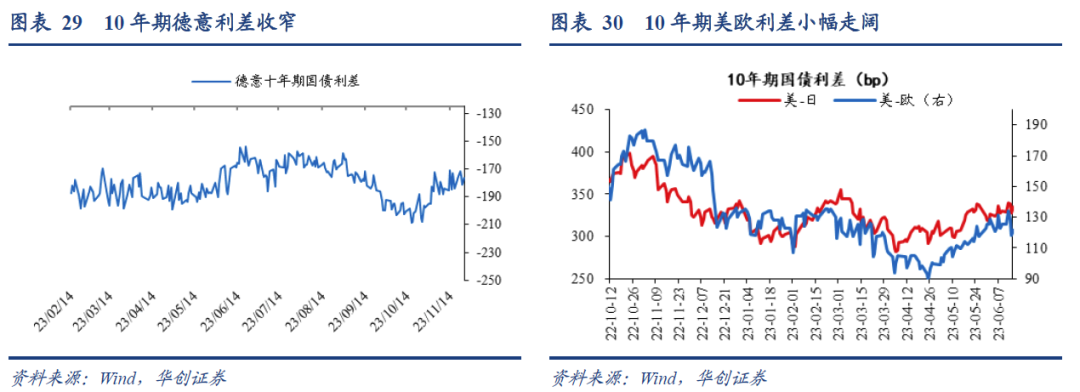

3、国债利差:德意利差收窄

德意利差收窄。11月24日,德意10年期国债利差为-176bp,较前一周收窄8bp。

美日利差变化不大,美欧利差走阔。11月24日,10年期美日国债利差为368.4bp,较前一周走阔0.9bp;11月22日,美欧10年期国债利差为183.45bp,较前一周走阔3.58bp。

具体内容详见华创证券研究所11月27日发布的报告《【华创宏观】 天量美债基差交易能否平稳落地?——美国风险探测仪系列二&海外周报第29期》。