美伊停火,原油暴跌6%!纳指、道指期货大升400点,黄金、比特币升约1%

原标题:商品交易连连看:全球商品配对交易宝典

核心观点

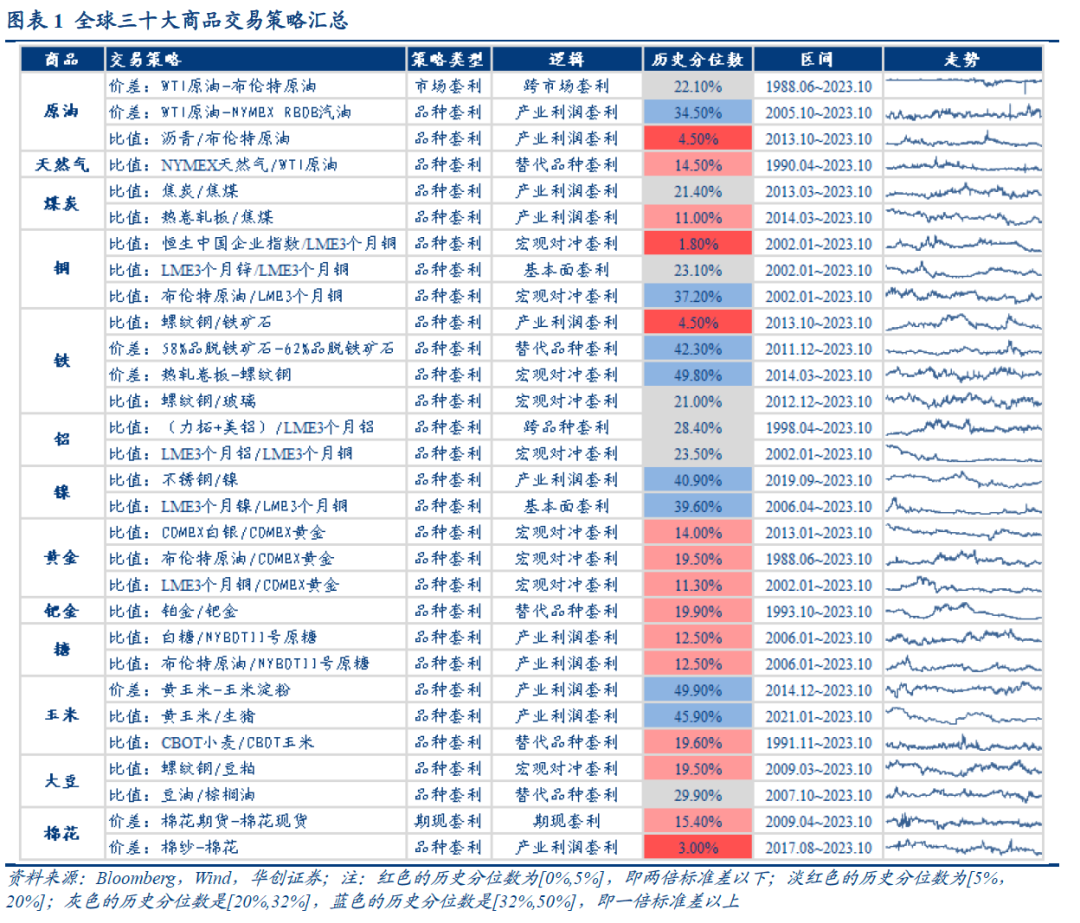

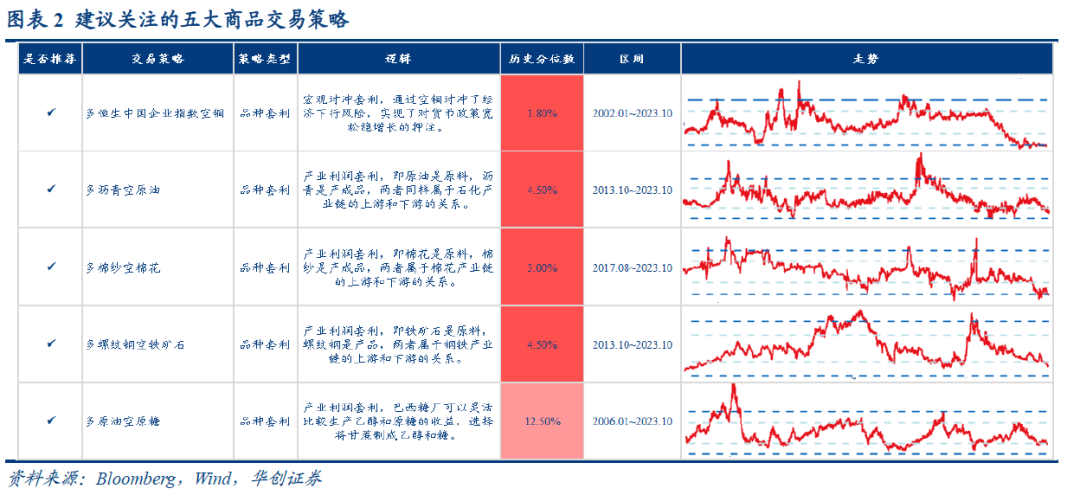

我们梳理了全球大宗商品中有切实经济含义的三十大配对交易策略,覆盖能源、金属以及农产品等品种。根据历史规律,结合当前经济形势,统计了三十大策略的历史分位数。我们提示关注处于历史极值位置、具有较高反转概率且符合当前经济形势的五大商品交易策略:多恒生中国企业指数空铜、多沥青空原油、多棉纱空棉花、多螺纹钢空铁矿石以及多原油空原糖。

报告摘要

从两个属性理解大宗商品大宗商品有两个属性,即商品属性和金融属性。当商品属性占主导时,商品的实物供需关系是价格的决定因素;当金融属性占主导时,全球经济、政治形势、货币政策、投资者资金动向和情绪等因素会左右商品价格。从供需视角看,充分地理解供求关系是宏观交易的核心部分。从金融视角看,大宗商品价格与汇率、利率等金融指标以及货币政策、国际政治等因素的关联程度上升,商品价格不再仅由供需等基本面因素决定,还受多种金融因素影响。

全球三十大商品交易策略

我们系统梳理了三十大商品交易策略的逻辑和经济含义,涉及市场套利、跨期套利、品种套利以及期现套利等策略,摘要中不再做赘述,详见正文。

能源篇。石油:1)布伦特原油与WTI原油;2)WTI原油与纽约港汽油RBOB;3)原油与石油沥青。天然气:1)原油与天然气;2)冬季合约与夏季合约。煤炭:1)焦煤与焦炭;2)焦煤与热轧卷板。

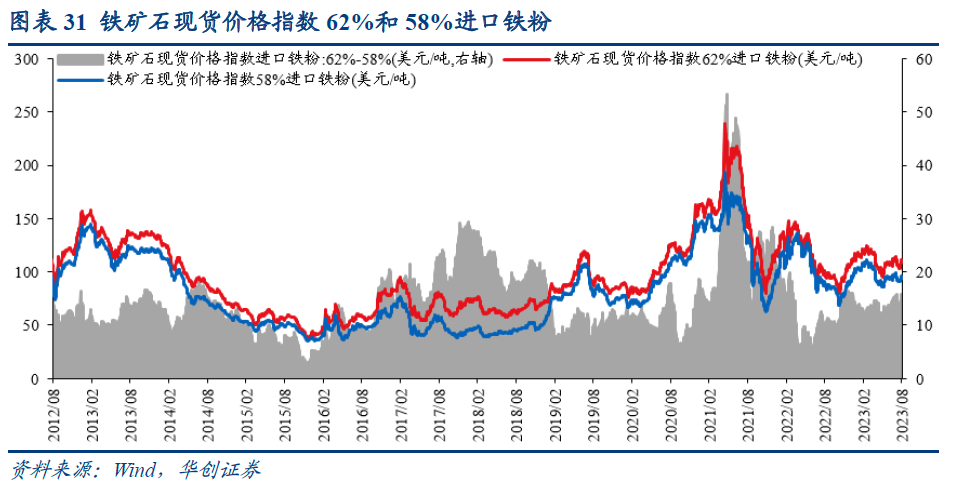

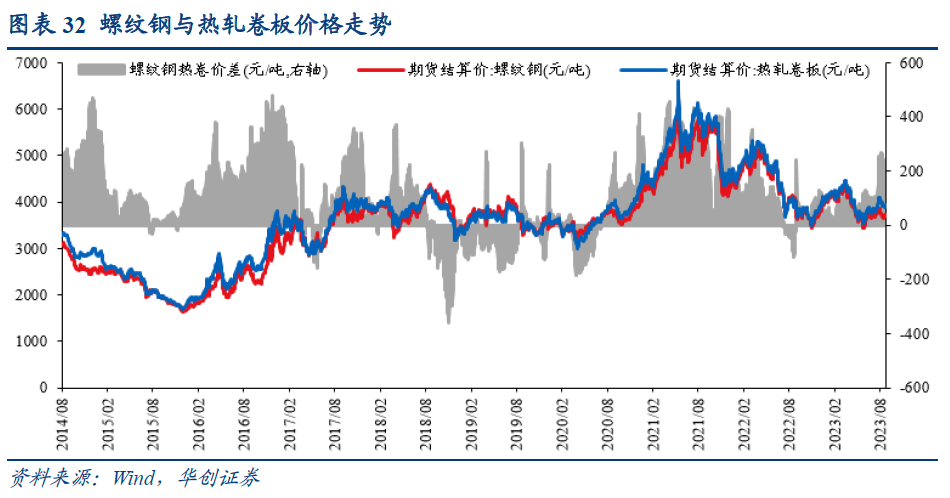

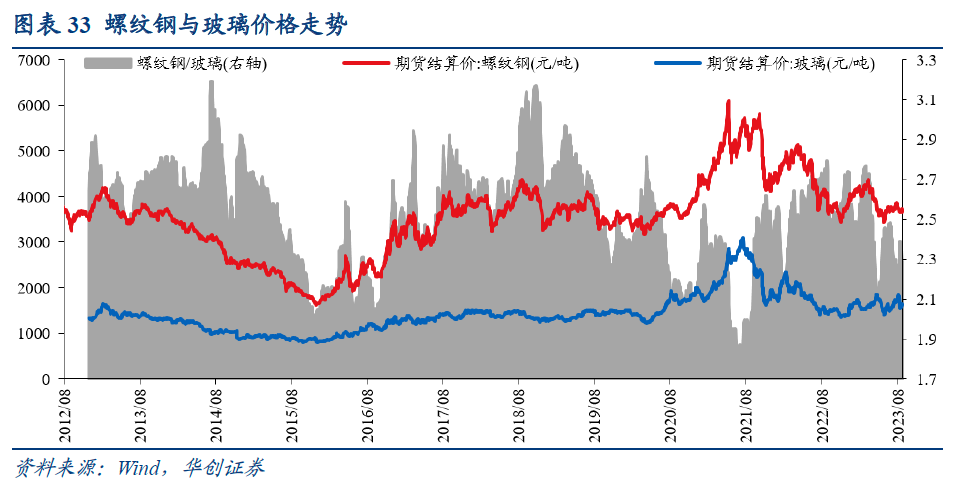

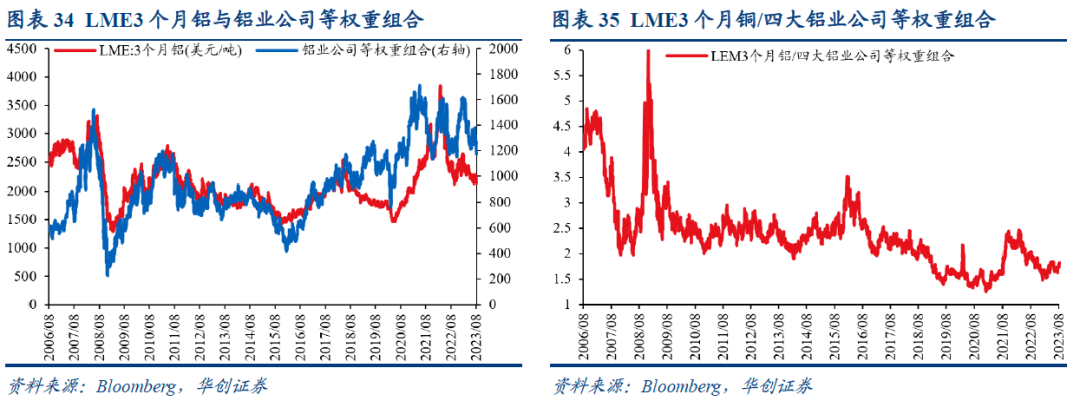

金属篇。铜:1)铜与恒生中国企业指数;2)铜与锌;3)铜与油。铁:1)铁矿石和螺纹钢;2)62%品脱铁矿石与58%品脱铁矿石;3)螺纹钢与热轧卷板;4)螺纹钢与玻璃。铝:1)铝与铝业股票;2)铝与铜。镍:1)镍与螺纹钢;2)镍与铜。金:1)黄金和白银;2)黄金与原油。钯:钯与铂。

农产品篇。糖:1)原糖与白糖;2)原糖与原油。玉米:1)玉米与玉米淀粉;2)玉米与生猪;3)玉米与小麦。大豆:1)豆粕与螺纹钢;2)豆油与棕榈油。棉花:1)棉花期货与棉花现货;2)棉花与棉纱。

关注五大商品交易策略

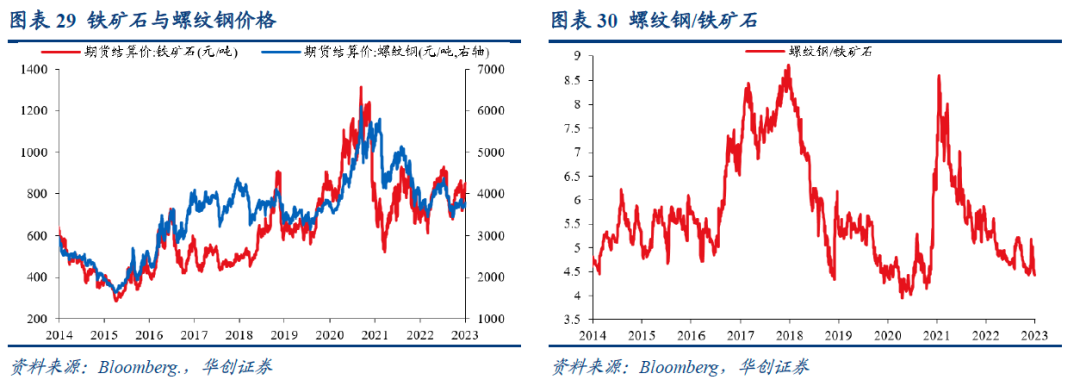

多恒生中国企业指数空铜,实际上是押注货币政策宽松。目前恒生中国企业指数与LME3个月铜的比值已经处于过去20年间1.8%的分位数水平,考虑到债务置换、国债增发等都需要货币政策宽松配合,叠加铜的供给明年可能过剩,因此当下多恒生中国企业指数空铜或将取得超额回报。

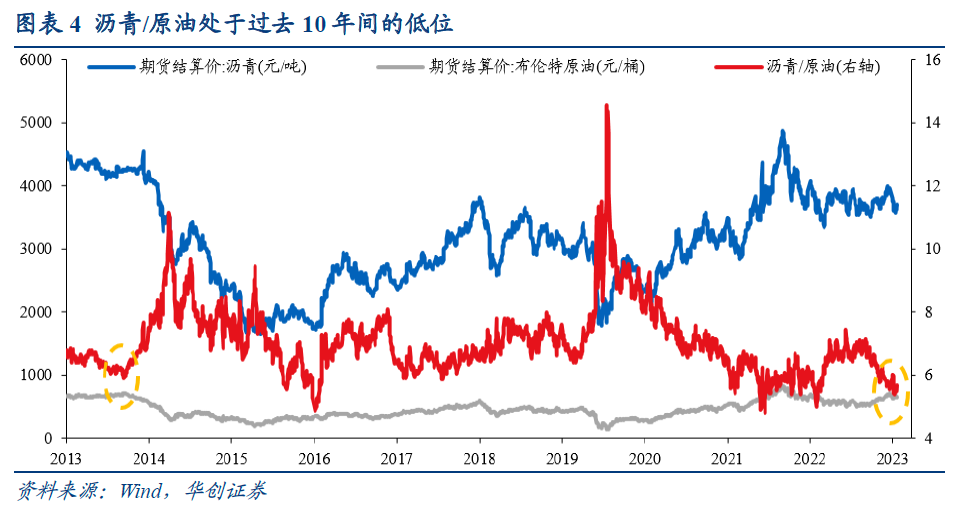

多沥青空原油,实质上是押注财政刺激与基建投资。目前沥青与原油的比值达到5.68,处于过去10年来4.5%的分位数水平,预计多沥青空原油策略具有较高的胜率,或将有望复制2014~2015的行情。

多棉纱空棉花,实际上是押注纺企利润见底。目前棉纱-棉花价差已处于2017年以来3.0%的分位数水平,因此多棉纱空棉花策略或具有较高的胜率。

多螺纹钢空铁矿石,实际是押注钢厂利润见底。目前螺矿比为4.21,回落到2013年以来4.5%的分位数水平,多螺纹钢空铁矿石策略或有较高的胜率。

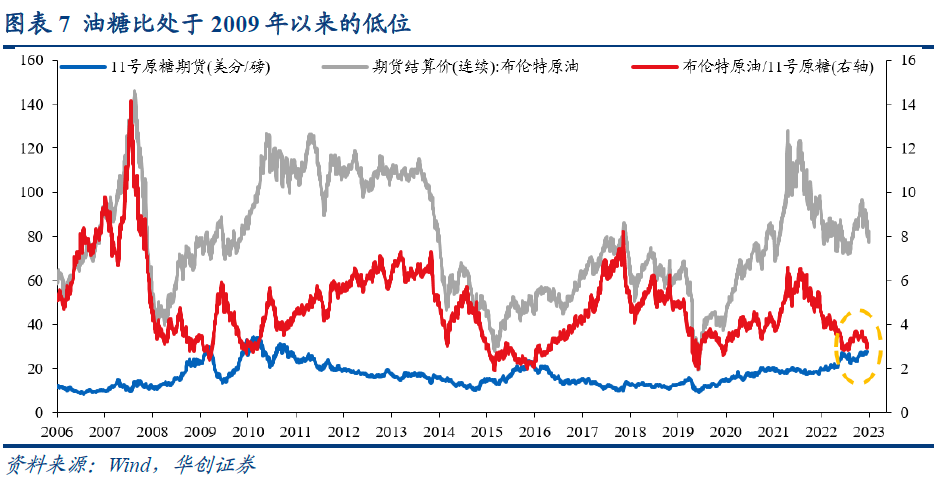

多原油空原糖,本质是押注巴西糖厂将甘蔗压榨成原糖而非乙醇。目前布伦特原油与11号原糖比值为3.23,处于2006年以来12.5%的分位数水平,因此多布伦特原油空原糖或具有较高的胜率。

风险提示:统计套利结果不稳健;计算历史分位数的样本代表性受限;商品交易策略使用需结合特定条件和情境,不构成投资建议;配对交易的关键是资产间的相关性,而宏观环境、产业逻辑变化可能导致资产间的相关性发生明显变化,使得配对交易策略不再有效。

报告目录

报告正文

一、三十大商品配对交易策略速览

(一)三十大商品配对交易策略汇总我们梳理了全球大宗商品中有切实经济含义的三十大配对交易策略,覆盖能源、金属以及农产品等品种,涉及市场套利、品种套利、期现套利等。我们统计了三十大策略的历史分位数,其中运行位置在两倍标准差[1]以下有4个交易策略,而历史分位数在20%以下的有15个商品交易策略。

(二)建议关注的五大商品交易策略

结合当前经济基本面和货币环境,我们提示关注处于历史极值位置的五大商品交易策略:多恒生中国企业指数空铜、多沥青空原油、多棉花空棉纱、多螺纹钢空铁矿石以及多原油空原糖。

1、多恒生中国企业指数空铜

多恒生中国企业指数空铜,实际上是押注货币政策宽松。多恒生中国企业指数空铜是2013年底高盛公布的顶级交易策略之一,从2014年至2015年年中之前,该策略取得了较为明显的收益。当下的环境与2014~2015年相似,经济压力较大,稳增长需求相对高,铜的供给或将过剩。目前恒生中国企业指数与LME3个月铜的比值已经处于过去20年间1.8%的分位数水平,考虑到债务置换、国债增发等需要货币政策宽松配合,而铜的供给明年或相对过剩,因此当下多恒生中国企业指数空铜或将取得超额回报。

2、多沥青空原油

多沥青空原油,实质上是押注财政刺激与基建投资。原油与沥青属于产业利润套利,石油沥青是原油加工过程中的一种产品。当沥青需求不佳时,预计沥青的加工利润走弱,可以买原油抛沥青;若沥青需求强劲,预计沥青的加工利润走强,则可以考虑买沥青抛原油。10月24日,十四届全国人大常委会第六次会议审议通过了国务院关于增加发行国债支持灾后恢复重建和提升防灾减灾救灾能力的议案,料将提振沥青等基建化工品的需求预期。目前沥青与原油的比值达到5.68,处于过去10年来4.5%的分位数水平,预计多沥青空原油策略具有较高的胜率,或将有望复制2014~2015的行情。

3、多棉纱空棉花

多棉纱空棉花,实际上是押注纺企利润见底。棉花商品波动幅度大且周期长,棉纱商品波动幅度小但较为频繁,两个品种间的套利存在较多的可操作空间。[2]棉纱和棉花套利是纺织厂的利润问题,当纺织厂的利润较低时,我们可以考虑做多纺织厂利润,即做空原材料棉花,同时做多棉纱。目前棉纱-棉花的价差已经降至5660元/吨,处于2017年以来3.0%的分位数水平,因此多棉纱空棉花策略或具有较高的胜率。

4、多螺纹钢空铁矿石多螺纹钢空铁矿石,实际是押注钢厂利润见底。螺矿比套利是黑色系产业链上一个比较经典的套利,即钢铁厂的利润问题。钢厂高炉炼铁的主要原料是铁矿石,产品主要是螺纹钢,所以当钢厂利润较高时,我们可以考虑选择做空钢厂利润,即做多原材料铁矿石,同时做空产成品螺纹钢;反之,当钢厂利润较低时,我们可以考虑做多钢厂利润,即做空原材料铁矿石,同时做多产成品螺纹钢。截至2023年11月10日,螺矿比为4.21,回落到2013年以来4.5%的分位数水平,多螺纹钢空铁矿石策略或有较高的胜率。

5、多原油空原糖多原油空原糖,本质是押注巴西糖厂将甘蔗压榨成原糖而非乙醇。将原油与原糖联系起来的是巴西糖厂,巴西甘蔗近一半压榨成乙醇及原糖,而巴西乙醇价格与原油价格高度正相关,这就导致了糖厂追逐利润的时候会关注原油与糖价的相互关系。巴西糖厂可以根据比较生产乙醇和原糖的收益和资金回笼情况,灵活选择将甘蔗制成乙醇以及原糖。当前油糖比处于历史低位,巴西糖厂会选择将甘蔗压榨成原糖,增加原糖供给,最终带来原糖价格下降。目前布伦特原油与11号原糖期货比值处于2006年以来12.5%的分位数水平,多布伦特原油空11号原糖期货或具有较高的胜率。

二、两个属性看大宗商品价格

全球宏观对冲交易中,大宗商品是指同质化、可替代、被广泛作为工业基础原材料的商品。大宗商品有两个属性,即商品属性和金融属性。当商品属性占主导地位时,该商品的实物供需关系是价格的决定因素;当金融属性占主导地位时,全球经济、政治形势、货币政策、投资者资金动向和情绪等因素会左右商品价格。大宗商品的价格反映了其作为资产的抗通胀、保值、增值等功能。[3]

从供需视角看,充分地理解供求关系是宏观交易的核心部分。供求关系会受到很多因素的影响,如全球经济增长、气候干旱等。大宗商品价格最基本的形式是供给和需求的函数,所以方程任何一边的变化都会对价格产生影响。

(1)供给驱动。任何一个大宗商品都有其自身的供给驱动因素。理解基本的供给驱动对于交易和理解大宗商品价格变动是非常关键的。主要的影响因素包括储备、生产、面积、产量以及天气等。

(2)需求驱动。人口和收入增长以及技术进步一直是大宗商品需求的基本驱动因素。生产上的创新常常导致从一种商品到另一种商品的大规模替代。它们还导致了商品产出强度的变化——即单位GDP的商品消费。

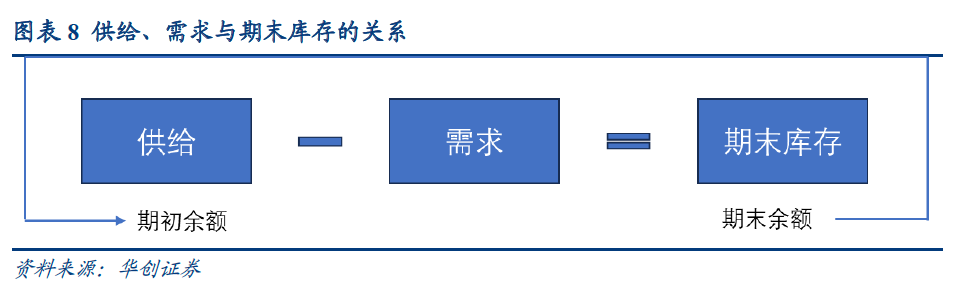

(3)期末库存。期末库存的概念是建立在库存的基础上,它是连接商品供给和需求的一个重要部分。期末库存也可以对大宗商品的价格造成负面影响。期末库存有效地测量了特定商品的库存,是供给的一个重要组成部分,可以把期末库存看成期初余额。[4]

从金融视角看,大宗商品价格与汇率、利率等金融指标,以及货币政策、国际政治等关联程度上升。当商品属性占主导地位时,大宗商品的价格决定机制主要依赖于供需关系,交易的主体是实物商品的供应者和消费者。随着金融投资者的加入,基于其构建资产组合的需求而持有大宗商品头寸,成为期货合约的持有者。随着金融机构期货头寸的增加,金融属性增强,从而价格不再仅由供需等基本面因素决定,还受多种金融因素影响。

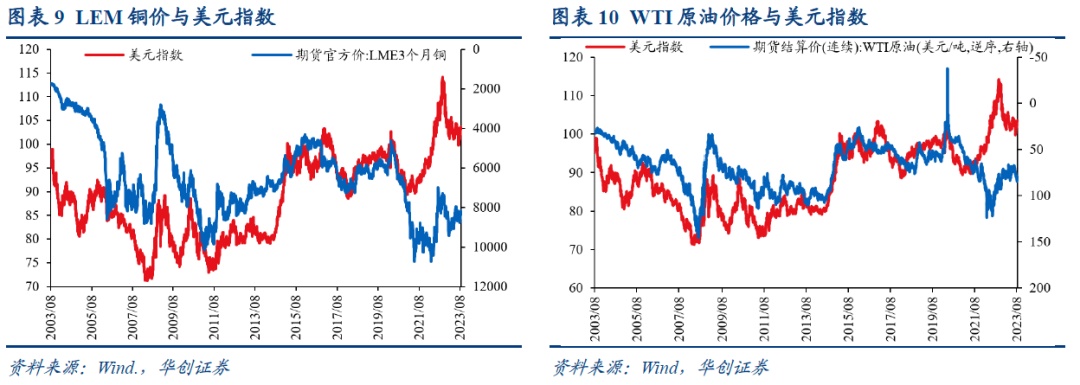

例如,美元指数的变化往往推动各种大宗商品价格变动的同向性。美元是世界主要储存货币,全球大宗商品大多以美元计价。当美元贬值时,相应的美元购买力减弱,大宗商品变得昂贵,因此大宗商品期货价格会上涨;当美元升值时,大宗商品期货价格会下跌。

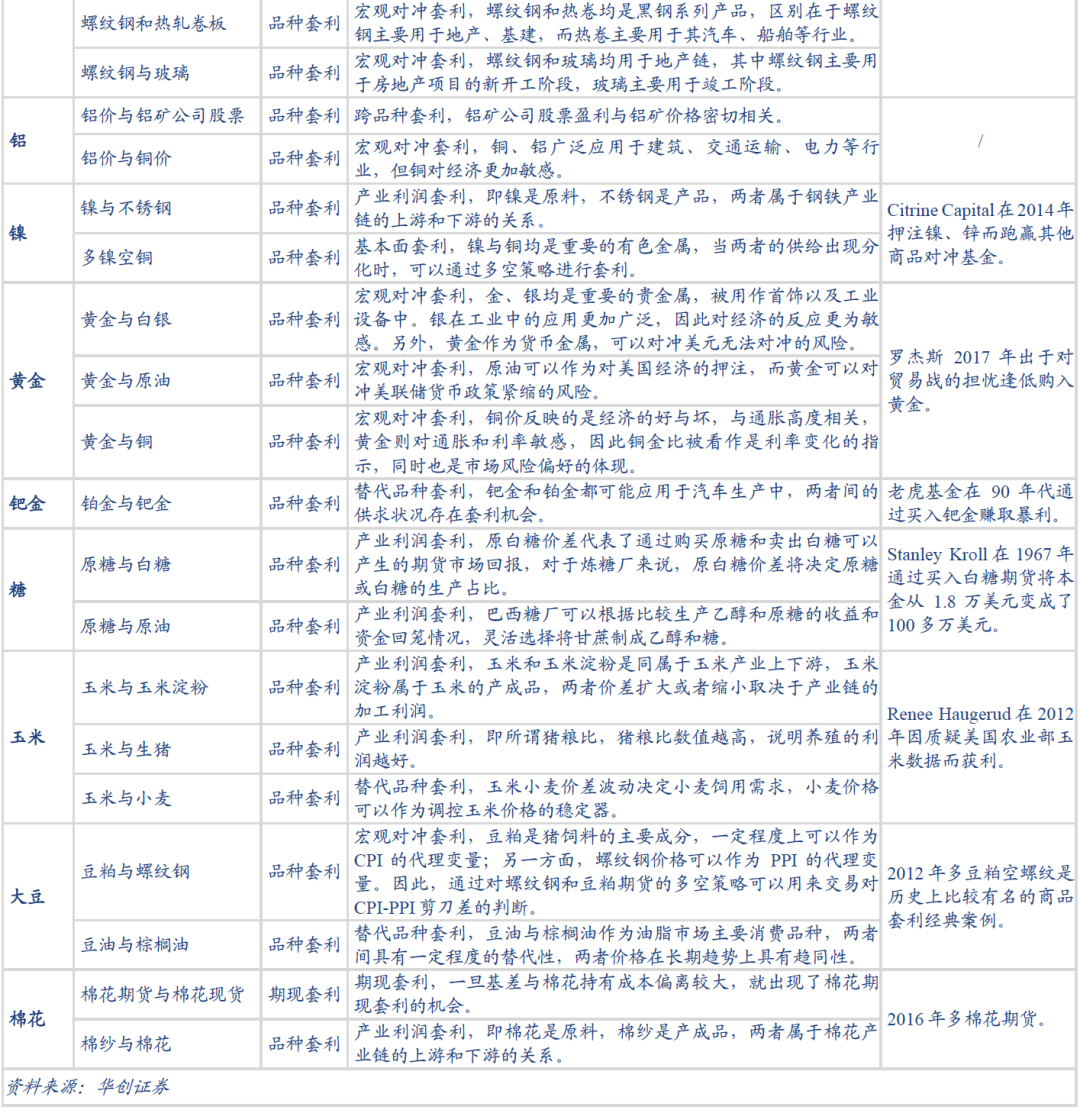

但值得注意的是,从2021年到2023年间,美元走强往往伴随着石油价格上涨。Boris Hofmann et al.(2023)认为可能的原因包括暂时性和结构性因素:1)暂时性因素指大宗商品价格上涨以及美联储紧缩的货币政策令资金流向美元等避险货币;2)结构性因素指美国崛起成为能源净出口国,令美元的表现更像是“大宗商品货币”。[5]

三、全球三十大商品交易策略

我们汇总了大宗商品领域30个商品配对交易策略,包括品种套利、市场套利、跨期套利以及期限套利等。商品类型包括能源(石油、天然气和煤炭)、工业金属(铜、铁、铝和镍)、贵金属(金和钯)以及农产品(糖、玉米、大豆和棉花)。

(一)能源篇

1、石油

原油是现代工业的血液,是金融市场的名角,也是地缘政治的利器。其利益相关者众多,涉及资源国和消费国、生产商和炼化行业、金融市场、交运行业和终端消费者等等,油价变动对每一方的意义也大有不同。全球原油供给有三个明显特征:一是资源分布高度不均衡,中东、中南美洲是原油储量最丰富的地区。二是生产高度自然集中,前10个国家原油产量占比约为70%。三是供给格局并不稳定,以生产份额看,每十年到十五年,供给格局基本都会出现较大变动。

(1)交易策略

1)市场套利:布伦特原油与WTI原油。WTI原油与布伦特原油都是反映国际原油市场动向的基准原油,且两者油品接近,但WTI原油更容易受到美国国内原油市场基本面的影响。尽管布伦特原油的等级稍低于西德克萨斯中质原油,但从近年的交易情况看,布伦特原油相对于西德克萨斯原油有溢价。

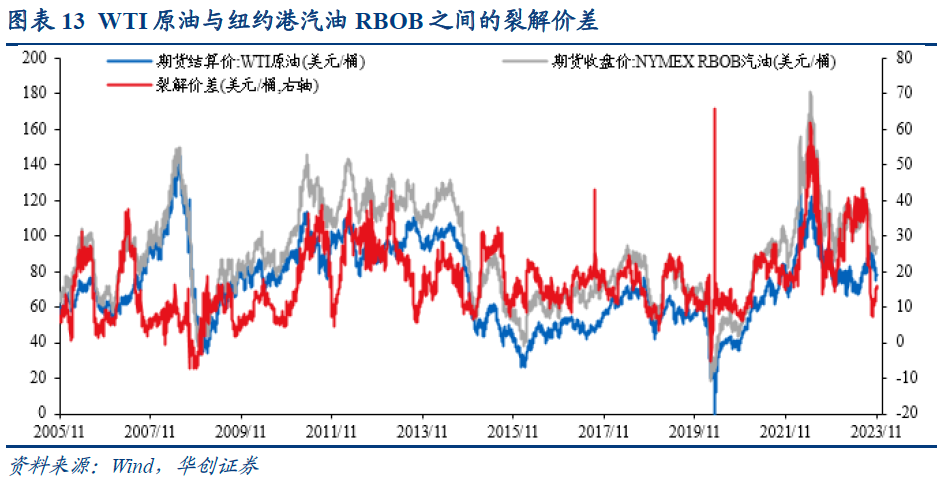

2)品种套利:WTI原油与纽约港汽油RBOB。石油裂解的利润被称为裂解价差,即产成品汽油与原材料原油之间的价差。当裂解价差较高的时候,炼油商的利润较高;反之,当裂解价差较低时,特别是当裂解价差为负时,利润将被大幅压缩,而炼油商也会放慢精炼的速度。

3)品种套利:原油与沥青。原油与石油沥青属于产业利润套利,石油沥青是原油加工过程中的一种产品。当沥青需求不佳时,预计沥青的加工利润走弱,可以买原油抛沥青;若沥青需求强劲,预计沥青的加工利润走强,则可以考虑买沥青抛原油。

(2)经典案例

GZC Investment Management的Vincent Elbhar在2015年利用石油价差交易实现了40%的年回报率。西德克萨斯中质原油和北海布伦特原油分别是美国国内和全球原油价格的基准。2015年年初,当地供给过剩给WTI原油价格造成压力,2015年2月7 日,近月 WTI 期货收盘价比近月布伦特原油期货低12.82美元/桶,曲线上更远的合约以更大的折扣进行交易。Vincent Elbhar认为远期曲线没有考虑管道建设计划和原油铁路运输,因此买入了2015年底和2016年底到期的WTI期货,同时卖出了相同期限的布伦特原油期货。随着年底石油价差缩小至零,GZC Investment Management获得了丰厚的回报。[6]

2、天然气

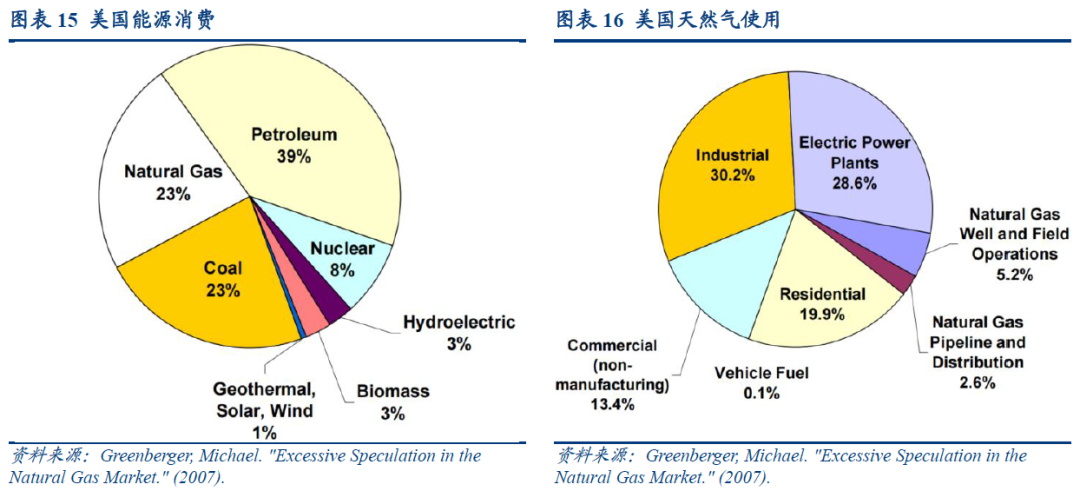

美国是全球最大的天然气消费市场,而天然气也是美国的主要能源来源之一,推动了美国近四分之一的能源消耗。天然气是化石燃料中最清洁的燃烧方式——如果产生等量的热量,燃烧天然气排放的大气污染物和温室气体比煤炭或石油更少。天然气的价格直接影响到美国经济的各个领域,从个体家庭到小企业再到大型行业。超过六千万家庭使用天然气,大多数美国家庭都是用天然气取暖的。此外,天然气还被用于各种工业产品,包括肥料、油漆、地毯、塑料、染料、照相胶片、防冻剂、药品和爆炸物。

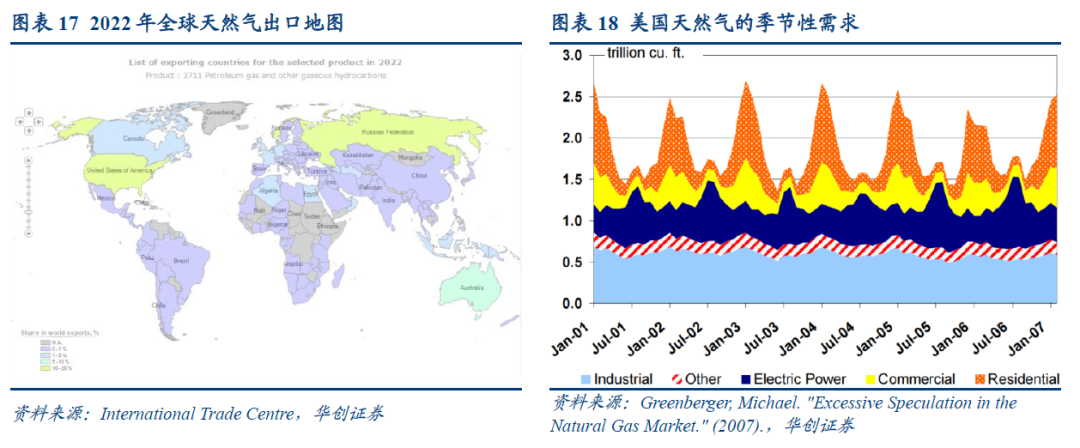

挪威、美国和俄罗斯是全球最大的三个天然气出口国,占2022年全球天然气出口量的40%。其中,美国和俄罗斯是全球最大的两个天然气生产国,占全球天然气产量的38%。此外,俄罗斯、伊朗、卡塔尔、土库曼斯坦占有超过50%的全球已探明的天然气储量。

美国对天然气的总需求季节性很强。随着气温的下降和住宅供暖用天然气需求的上升,冬季的总需求会增加。对天然气的需求在夏季达到最低水平,尽管近年来夏季对天然气的需求已经上升,以满足热浪期间电力公司的短期需求。天然气的工业和商业使用全年都相当稳定。

(1)交易策略

1)品种套利:原油与天然气。原油与天然气是一对常见的配对交易组合。一般认为,天然气和原油的价格应该是相关的,因为天然气和原油在消费上是替代品,在生产上也是对竞争对手的补充。[7]不过,有研究认为,石油和天然气价格之间历史上的强相关性近期在北美市场已经消失,因为页岩气的快速发展压低了天然气价格。[8]

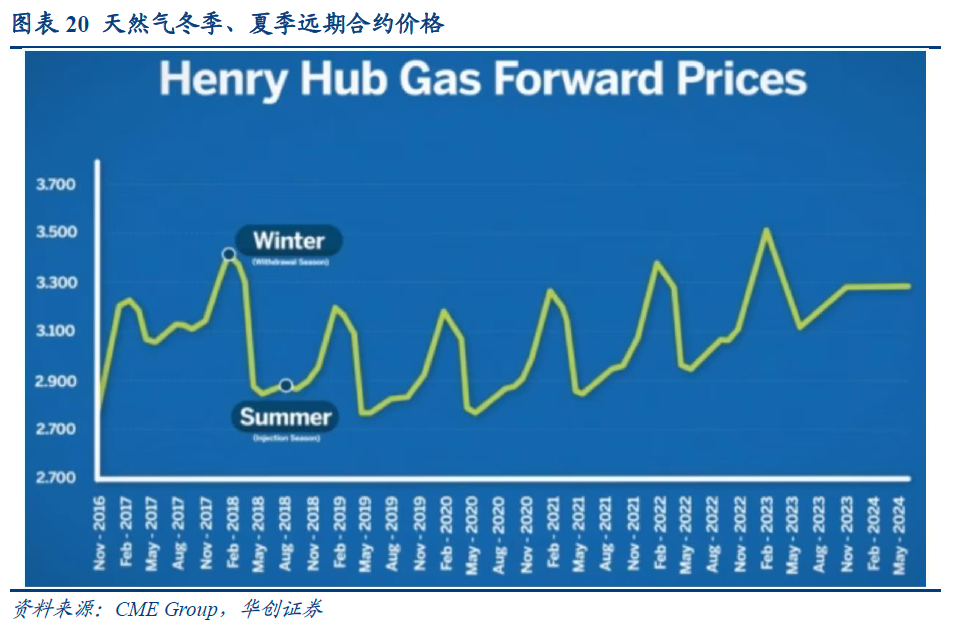

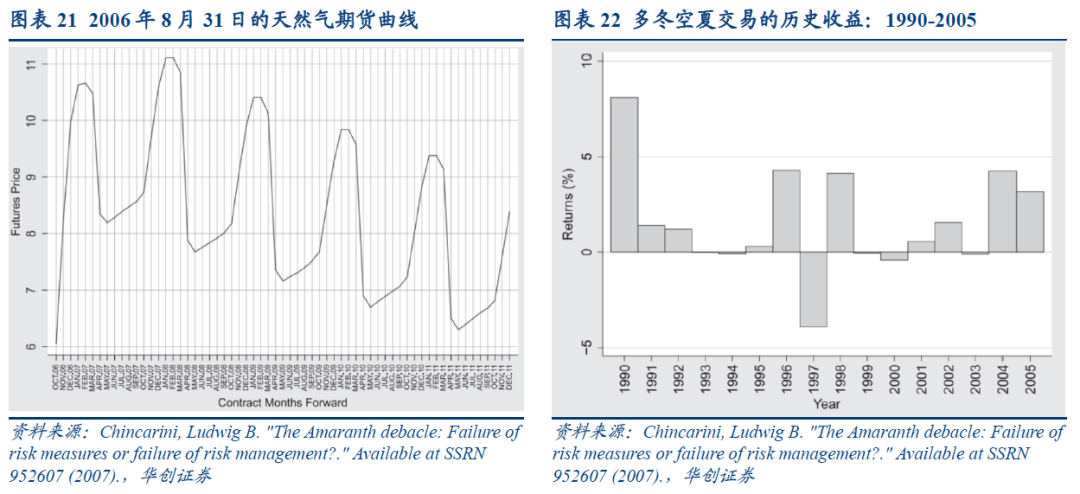

2)跨期套利:冬季合约与夏季合约。天然气价格表现出明显的季节性,分为两个主要季节:冬季和夏季。美国的冬季一般从十一月到三月;夏季是从四月到十月。在夏季,天然气需求减少,而生产仍在继续,导致可以储存的天然气过剩。在冬季,由于住宅最终用户、工业部门和公用事业部门的供暖需求增加,天然气消耗量达到峰值。由于冬季需求不可预测,冬季天然气期货的交易价格通常高于夏季期货。通过做空夏季合约,做多冬季合约,如果冬季价格上涨,两者之间的利差会扩大。

(2)经典案例

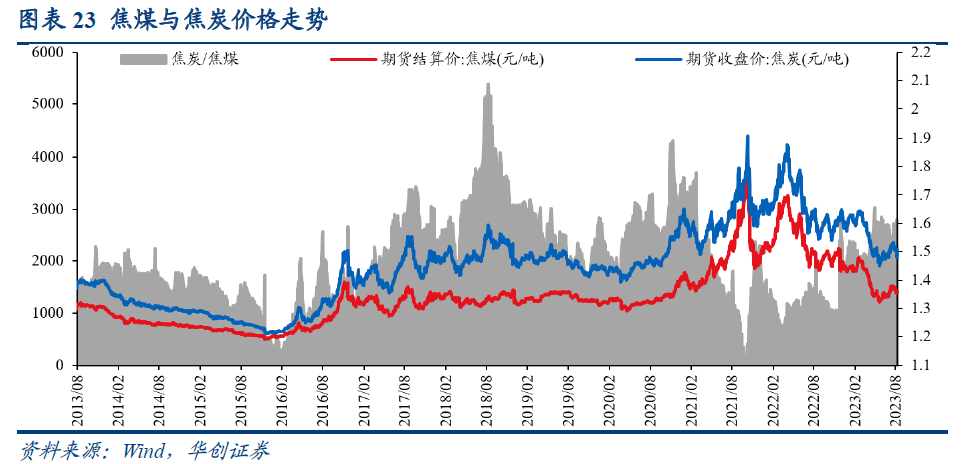

Brian Hunter在2005年利用跨期套利为Amaranth赚取了10亿美元的利润。2004年入职Amaranth基金后,天然气交易员Brian Hunter发现,冬季天然气价格会出现异常,因为天然气主要由管道运送,供应路线不能轻易更改以填补意想不到的地区性短缺,因此价格不稳定。在由于冷空气到来而需求上涨时,面对不变的供应量,天然气价格会飞速上涨。[9]天然气期权的价值会在短缺时暴涨,而在天气大好时出奇的便宜。亨特买进这些期权,认为这是一种典型的非对称交易:他最大的损失就是购买期权的成本,但如果市场遭受冲击,天然气价格上涨,他就可以赚很多倍。[10]另一种利用这个机会的办法就是同时买两个期货合约:做空夏季合约,做多冬季合约,如果冬季价格上涨,两者之间的利差会扩大。利用该策略,Brian Hunter在2005年为Amaranth基金赚取了10亿美元的利润。当年,Amaranth基金的资产增长到80亿美元,在全球对冲基金中排名第39位。

3、煤炭

煤是一种由于沉积作用而形成的固定可燃性矿物,是一种固体可燃有机岩。主要由植物遗体经生物化学作用,埋藏后再经地质作用转变而成,是主要能源之一。煤炭可以说是世界上分布最广阔的资源,主要分为烟煤、无烟煤、亚烟煤和褐煤四类。煤炭分类主要是看碳、硫、氧和氮的混合比例,煤中的硫和杂质含量高,说明质量低劣;煤的质量越好,其燃料率和放热量越高,如烟煤和无烟煤。

根据国际能源署(IEA),2022 年煤炭消费量增长 3.3%,达到 83 亿吨。预计到 2023 年,全球每 4 吨煤炭消耗中有 3 吨来自中国、印度和东南亚国家。[11]从资源分布上看,根据美国能源信息署(EIA),截至2021年12月31日,全球已探明煤炭可采储量估计约为1.16万亿短吨,前5个国家拥有全球已探明煤炭储量的约75%,其中美国、俄罗斯、澳大利亚、中国和印度占世界探明煤炭储量的22%、15%、14%、14%和11%。[12]

(1)交易策略

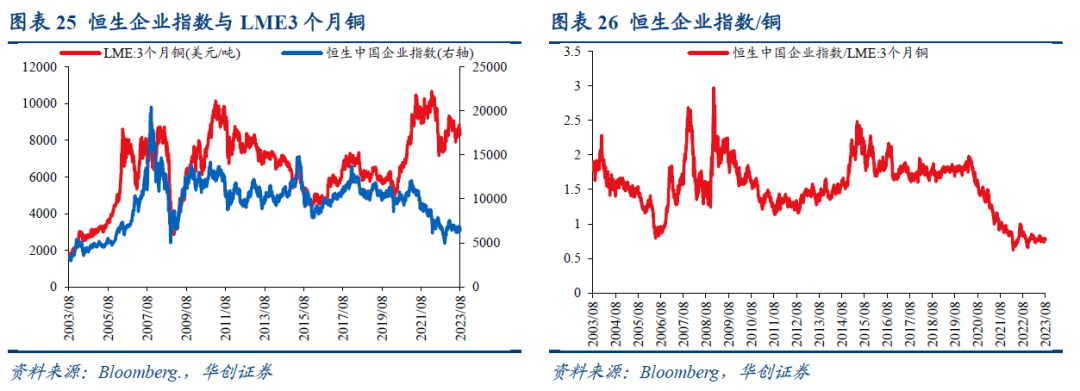

1)品种套利:焦煤与焦炭。焦煤与焦炭属于产业利润对冲套利,即原料为焦煤,产成品为焦炭,两者属于焦化产业链的上游和下游的关系,利润的变化直接影响炼焦炉开工的积极性,高利润不可持续,低利润或者亏损也不长期持续,焦炭的利润大概率会回归常年的均值,才能符合市场的供需逻辑。

2)品种套利:焦煤与热卷轧板。焦煤为黑色产业链上游的能源,热轧卷板为产业链下游的成材,利润的变化直接影响高炉开工的积极性,高利润不可持续,低利润或者亏损也不长期持。当焦煤价格相比热卷过高时,钢铁厂面临低利润或者亏损的问题,钢铁厂开工的积极性降低,热卷价格相比焦煤将会抬升。

(二)金属篇1、铜

铜具有耐久性和可延展性,同时也是电的良导体。铜开采商一般用露天矿井来处理大量的低品级矿石。铜矿石随后被压碎,再被送入熔炉。此后还有一个精炼的过程,以去除大部分的氧和杂质。产成品是阴极铜盘条,之后会被销往铜加工厂。铜也可以与其他金属一起铸成合金。铜和锡的合金被称为青铜,铜和锌的合金被称为黄铜。

美国地质调查局对全球铜矿床进行的一项研究表明,截至2015年,已确定的资源含有21亿吨铜,未发现的资源估计含有35亿吨铜。[13]2022年全球铜的年产量为1790万吨。从实际产量来看,铜是第三大金属市场。世界最大的产铜国是智利,铜产量占世界的32%。从需求来看,铜的电气用途,包括输电和发电、建筑布线、电信以及电气和电子产品,约占铜总用量的四分之三。建筑施工是最大的单一市场,其次是电子和电子产品、交通、工业机械以及消费品和一般产品。

(1)交易策略

1)品种套利:恒生企业指数与铜。2013年11月底开始,高盛公布了一系列顶级交易策略。其中,顶级交易策略之四“做多中国股市,做空铜”成为了市场焦点。具体操作为:做多恒生中国企业指数,做空LME期铜。背后的逻辑是,看好中国经济增长的稳定性,而供给过剩给铜带来下行风险。该策略的风险是,如果经济增长不及预期,股市可能受到冲击,不过铜的空头头寸能够提供一定的保护。[14]

2)品种套利:铜与锌。2019年高盛推出“十大商品顶级交易”,其中就有“多铜空锌”。背后的逻辑是:就锌而言,矿山供应正在增加,加工费用与冶炼厂利润率接近历史新高,中国产量也在回升。另一方面,铜矿生产中断率已从2018年的低水平恢复过来。由于格拉斯伯格矿场转入地下开采,麦克莫兰铜金公司(全球价格最低廉的铜矿的生产商)的产量预计将显著下降。与此同时,加工费也已跌至2013年以来最低水平。

3)品种套利:铜与油。从相关性看,2001年至今,布伦特原油与LME3个月铜的相关系数为0.79,显示两者具有较好的相关性。一方面,从金融属性看,两者均会受到美元指数走势的影响,与美元指数走势呈负相关性;另一方面,从商品属性看,两者的需求均和经济发展紧密相关,重头分别对应汽油和电力,即交通出行以及工业生产。

(2)经典案例

“空铜派”在2015年获得超额收益。因为与经济关系密切,铜被称为全世界最好的经济学家。铜价暴涨暴跌往往成为经济周期拐点或者股市拐点到来的标志,国际上常常称其为“铜博士”。2015年上半年,在中国经济放缓背景下,大宗商品价格继续下行,而央行货币政策持续放松,股市将启动上涨行情。这样的背景下,国内市场涌现了著名的“空铜派”,即在A股和铜这两个市场反向操作获利。国内对冲基金通过空铜多A股在2015年的“水牛”中获得显著的超额收益。

2、铁

铁矿石是钢铁的主要原材料,广泛应用于房地产、交通运输、汽车制造、能源供应网络、机械、造船、家电等不同行业。按贸易价值计算,它是仅次于原油的第二大全球商品。从需求看,铁矿石的需求主要由钢铁产量决定。中国是全球主要的铁矿石进口国。从供给看,澳大利亚、巴西、俄罗斯、中国和印度是占有世界大部分铁矿石储量的前几位国家。来自澳大利亚和巴西的少数公司主导着全球铁矿石生产。从定价看,虽然铁矿石定价的主要参考是普氏指数,但同时影响铁矿石定价的因素还有很多。[15]

(1)交易策略

1)品种套利:铁矿石和螺纹钢。黑色系产业链上还有一个比较经典的套利是螺矿比套利,这是钢厂利润问题。钢厂高炉炼铁的主要原料是铁矿石,产品主要是螺纹钢,所以当钢厂利润较高时,我们可以考虑选择做空钢厂利润,即做多原材料铁矿石,同时做空产成品螺纹钢;反之,当钢厂利润较低时,我们可以考虑做多钢厂利润,即做空原材料铁矿石,同时做多产成品螺纹钢。

2)品种套利:多62%品脱铁矿石,空58%品脱铁矿石。2019年高盛推出“十大商品顶级交易”,其中就有“多62%品脱铁矿石,空58%品脱铁矿石”。2018年末,由于中国钢铁利润率下降,钢厂转而使用低品位矿石来节约成本。在淡水河谷溃坝事故造成海运市场上低品位矿石供应损失之后,62%品位铁矿石相对于58%品位的溢价进一步下降。但近来,由于钢铁需求不断上升以及取暖季之外的供应管控,中国钢铁利润率有所提高。目前为止,钢厂也没有转向选择更高品位的矿石,品位溢价仍被压低。高盛预计这一现象将在未来几个月有所改变。

3)品种套利:螺纹钢与热轧卷板。螺纹与热卷价格走势相关性较高,两者均为黑钢系列产品,原材料锻造成钢坯的过程均相同,只是用钢坯轧制成了不同形状个性的钢材。从风险对冲的角度,二者原材料及其加工过程基本相同,有着共同的影响因素,可理解为共性因素,这也是导致二者的价格走势相关性较高的主因;但两者的下游需求差别很大,螺纹钢主用于房地产及基建,热轧卷板则更侧重于汽车、船舶等行业,这理解为个性因素。基于此,投资者可通过判断两者基本面强弱构造“多空组合”,在出现可套利空间时,理论上可做多基本面相对强势品种,做空基本面相对弱势品种。

4)品种套利:螺纹钢与玻璃。螺纹钢与玻璃价格具有较强的相关性,两者均属于地产产业链。螺纹钢和玻璃下游需求重叠度非常高,房地产行业占螺纹钢需求的7成左右、占玻璃需求的8成左右,因此同属于建材的螺纹钢和玻璃之间价差存在套利逻辑。螺纹钢主要用于房地产项目的新开工阶段,玻璃主要用于竣工阶段。

(2)经典案例

梁瑞安2014年做空铁矿石见证价格腰斩两刀。2013年12月,梁瑞安开始做空铁矿石,而且基本满仓,因为当时判断2014年国内对钢铁的需求大概是零增长;而新增产能的释放会导致铁矿石的供给远超需求,全球大概会过剩1亿吨。在当时的情况下,梁瑞安的空单排在了仓位持有榜单的前5名,后来铁矿石价格大跌。空单持有了21个月,见证了铁矿石从120美元到30美元左右的大跌,实现了其对其价格腰斩两刀的预期。[16]

3、铝

铝是在地表发现的最为充足的金属。铝矿石其实是270多种矿物质的混合体,其主要的来源是铝土石。铝的密度低,抗腐蚀性强,同时也是电的良导体。从需求的角度看,铝及铝合金是当前用途十分广泛的、最经济实用的材料之一。铝被用于建筑、交通、包装盒和航天中。中国是最大的铝需求国。从供给的角度看,全球铝最大的产出国包括中国、俄罗斯、加拿大、美国和澳大利亚。该行业被几家公司控制,其中一个是美国铝业公司。除了开采,美铝也从事铝的精炼、熔炼、制造和回收业务。其他铝生产商还包括力拓和挪威海德鲁公司。铝供给的另一个问题是能源,能源占铝公司成本的大部分,所以原油或煤价格的上涨会降低铝的利润空间。

(1)交易策略

1)品种套利:铝与铝业公司股票。Reiakvam et al. (2011) 提出了一种统计套利策略,即交易铝业股票和铝的期货。只要铝的期货价格与铝业公司股价存在协整关系,可以利用两种资产价格的均值回归效应进行套利。[17]

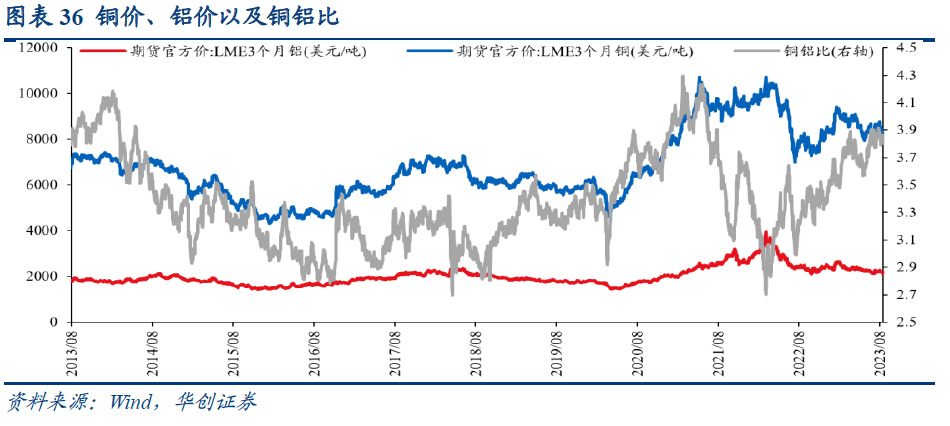

2)品种套利:铝价与铜价。铜、铝均是国际期货市场上成熟的期货交易品种,它们广泛应用于建筑、交通运输、电力等行业,与国民经济发展具有密切联系,二者的价格走势整体上存在较好的联动性,适合作为跨品种套利交易标的。铜铝差价与经济增长具有正相关性。若经济向好,可关注逢低做多铜铝差价的机会,若经济受阻,则可关注逢高做空铜铝差价的机会。2013年高盛提出7大顶级交易中同样包括“多高盛铜业指数,空高盛铝业指数”。

4、镍

镍质地硬,有延展性,呈银白色,耐热性好。镍从公元前3500年开始使用,但是直到1751年,才被归入化学元素中。镍主要用于制作不锈钢,这占到了全球产量的2/3,其他用途包括制造硬币、电池和镀层。目前,镍的最大消费国是中国,不锈钢产品对中国经济的发展十分重要。镍的主要生产国包括俄罗斯、加拿大、澳大利亚、印度尼西亚、哥伦比亚和中国。许多大型综合开采商,如淡水河谷、必和必拓和诺里尔斯克,都开采镍,但是这种开采技术十分困难,因为这需要顶尖的科学技术和开采工艺。

(1)交易策略

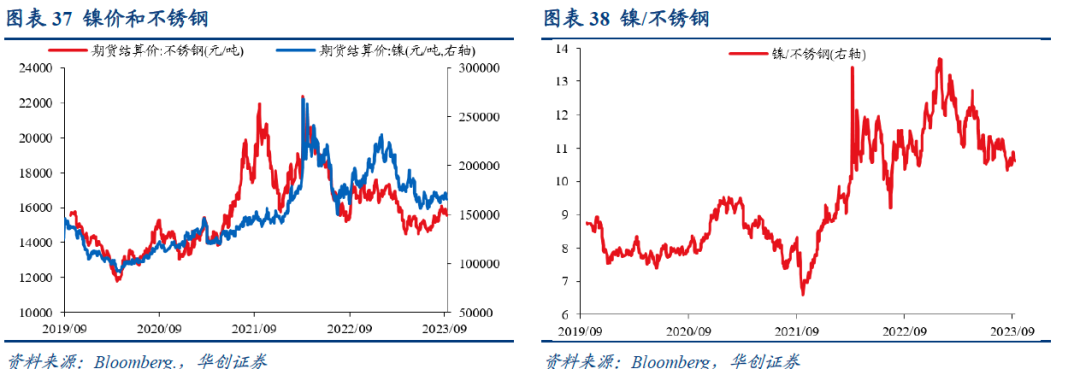

1)品种套利:镍与不锈钢。镍和不锈钢互为产业链上下游,镍作为不锈钢生产的原材料,可以显著提高不锈钢的稳定性、抗氧化、耐腐蚀以及韧性,在不锈钢生产中占据重要位置。如果镍在产业链中处于高估状态,那么随着产量逐步释放,以及进口资源逐步流入,产业链估值将会修正。

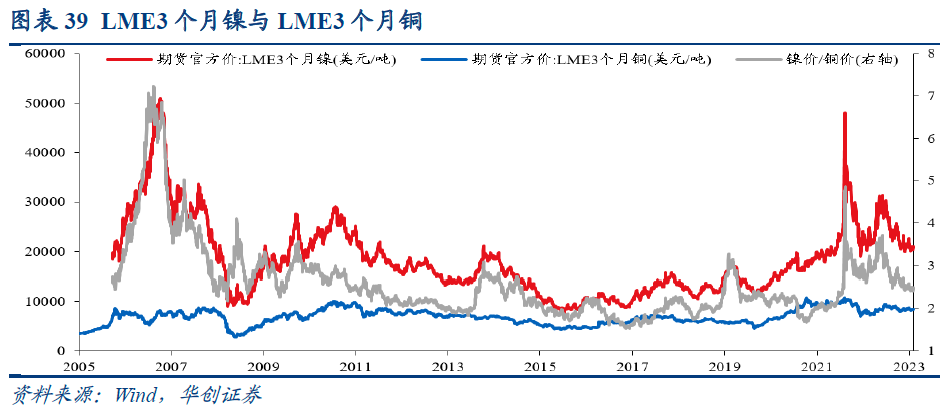

2)品种套利:镍与铜。2015年高盛公布了一系列顶级交易策略。其中,顶级交易策略之七是“做空铜、做多镍”。具体操作为:做空伦敦市场期铜(伦铜)、同时做多该市场期镍。背后的逻辑是,和2015年12月交割的期镍价格相比,同期交割的伦铜表现不佳,以名义金额估算可能期镍价格高出20%。高盛报告称:“铜进入了二十年一遇的供应周期,因此供应增长超过了趋势水平。镍供应仍受印度尼西亚政府出口禁令的限制。这应会导致明年铜的库存量明显增加,镍的明显减少。”

(2)经典案例

Citrine Capital在2014年押注镍、锌而跑赢商品对冲基金。Citrine Capital是为数不多的基本金属对冲基金,当时最大的矿产镍生产国印度尼西亚2014年停止了矿石运输,以迫使加工投资,Citrine Capital预计镍价可能将上涨 23%。[18]

5、金根据世界黄金协会,截至2022年底,全球已经开采的黄金为20.88万吨,其中珠宝、金币和金条(包括黄金ETF)、中央银行的占比分别为46%、22%和17%,可以看到大部分黄金都用于珠宝制造。[19]然而,由于其卓越的导电性和耐腐蚀性以及其他物理和化学特性的理想组合,黄金在 20 世纪末成为一种重要的工业金属。黄金在计算机、通信设备、航天器、喷气式飞机发动机和许多其他产品中发挥着关键作用。此外,黄金本质上还被认为是一种货币金属,可以用于对冲美元无法对冲的风险。

(1)交易策略

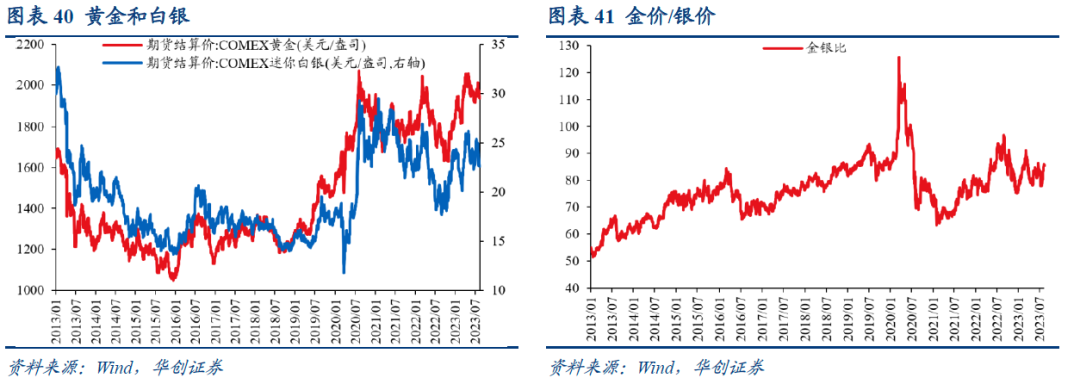

1)品种套利:黄金和白银。黄金和白银都是贵金属,并且可能会共同走势,但黄金被视为一种全球货币,并且在市场不确定时期经常被用作通胀对冲和避险资产。白银有更多的工业应用,50-60%用于工业最终用途,而黄金只有10%。白银价格对经济周期敏感。如果在经济或地缘政治不确定时期金价相对于白银价格出现较大百分比涨幅,金银比率就会扩大。在经济复苏时期,白银价格跑赢黄金,因为工业需求回升并使该比率面临压力。该比率可被视为全球宏观经济健康状况的指标。[20]黄金和白银都是传统的避险资产。当地缘政治风险较高时,白银不会因央行买入而受益,但黄金则会因为央行购买而获益。

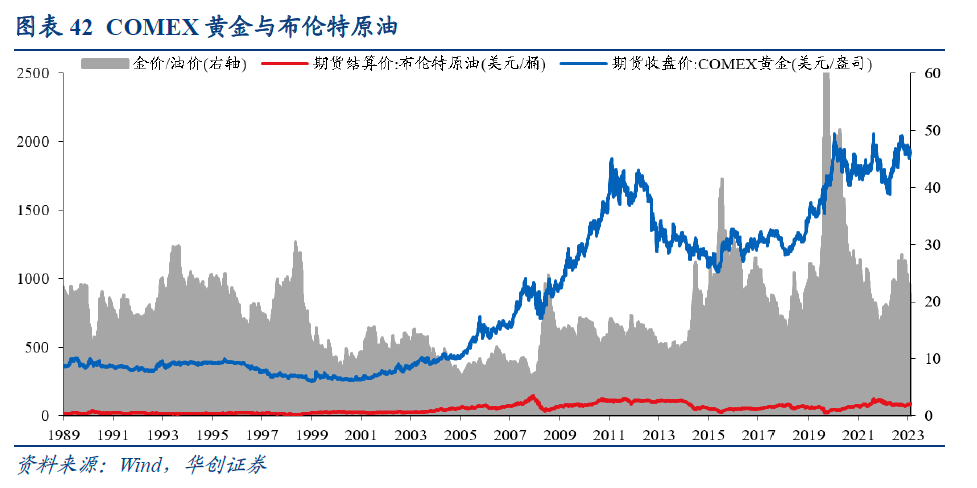

2)黄金与原油。空黄金多原油策略背后,是对冲基金押注美国经济加速增长。美国国内汽油需求增速迅猛,而美国原油库存却大幅下降。空黄金则是因为美国货币政策转向流动性偏紧的立场后,对冲基金利用金银来对冲通胀风险的兴趣将减弱,资金流入增长放缓。

3)黄金与铜。铜和金是最重要的基本金属和贵金属,从长远来看,它们的走势相当密切,尽管由于其独特的特性,它们在经济周期的不同阶段经常出现分歧。[21]铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。因此,铜金比被看作是利率变化的指示,同时也是市场风险偏好的体现。

(2)经典案例

罗杰斯2017年出于对贸易战的担忧逢低购入黄金。2017年2月,Jim Rogers在接受Erik Townsend的采访时表示,尽管黄金和白银可能会走低,但建议投资者逢低买入金银资产,自己也趁金价走低而买入了大量黄金。背后的考虑是,假如特朗普果真实施了诸如贸易战等行动,那么可能导致企业破产以及地缘政治恶化等连锁反应。在这种情况下,金条是对个人自由减少、贸易战、货币战争以及战争风险最好的风险对冲。[22]

6、钯

钯与铑和铂同属于铂族金属。钯因其在常温下的延展性和耐腐蚀性而非常有用。它可以催化(或引发)不同元素之间的化学反应,而不会通过催化过程被消耗。钯最常用于汽车行业的催化转化器,但也有多种应用,包括珠宝、电子产品和牙科部件。钯金价格大幅上涨的主要推动力是该金属独特的供需机制。由于几个关键原因,供给侧受到严重限制。由于基础设施薄弱和缺乏内部投资,俄罗斯和南非等顶级生产国的产量并不一致。钯金的供应也受到对采矿活动日益严格的环保要求的限制。另一方面,过去几年需求蓬勃发展,主要是由于钯在催化转换器中的使用。汽车行业面临着减少汽车排放的越来越大的压力,而钯金的独特性能使其成为这些零部件开发中的重要元素。[23]

(1)交易策略

钯金与铂金。2019年高盛推出“十大商品顶级交易”,其中就有“多钯金空铂金”。背后的逻辑是,除非有证据表明铂金可以在汽车中替代钯金,否则钯金将继续处于结构性赤字,而铂金继续处于结构性盈余。但是,即使将一辆车上三分之一的钯金换成铂金,所节约的成本也仅有20美元,而目前汽车公司普遍将重点放在满足日益严格的环境标准等问题上面。因此,高盛认为,铂金替代钯金的情况不会很快发生。

(2)经典案例

老虎基金90年代通过买入钯赚取暴利。安德森加入老虎基金后被派去研究俄罗斯的钯出口,当时老虎基金关注的焦点始终是钯是否确定存在供应短缺。当时世界钯产量的60%来自西伯利亚诺里尔斯克的一个大矿。通过实地走访发现俄罗斯人陷入内部争斗,在诺里尔斯克,出口公司、财政部、央行之间因争夺钯和铝的出口控制权而爆发了争夺利益的冲突。没有一方允许其他方出口钯,因为每一方都担心那将妨碍他们的出售,因此所有行动都停止了。钯的价格从每盎司120美元冲到了1000美元/盎司以上。[24]

(三)农产品篇

1、糖

糖是碳水化合物的结晶,其主要成分是蔗糖、乳糖和果糖。糖的两大原材料是甘蔗和甜菜。在这两大原材料中,甘蔗大约占全球的70%,主要生产国有巴西、印度、中国和泰国。甜菜主要在欧洲、美国、中国和日本生产。由于生产集中在几个地区,因此使得糖的产量十分容易遭受天气的影响。例如,2009年印度在雨季遭遇干旱,这对糖价造成了巨大的影响。糖主要被用来制作食品,除此之外,也可用于生产能源,巴西使用大量的甘蔗制造生物乙醇,石油价格越高,生物乙醇就越有吸引力。

(1)交易策略

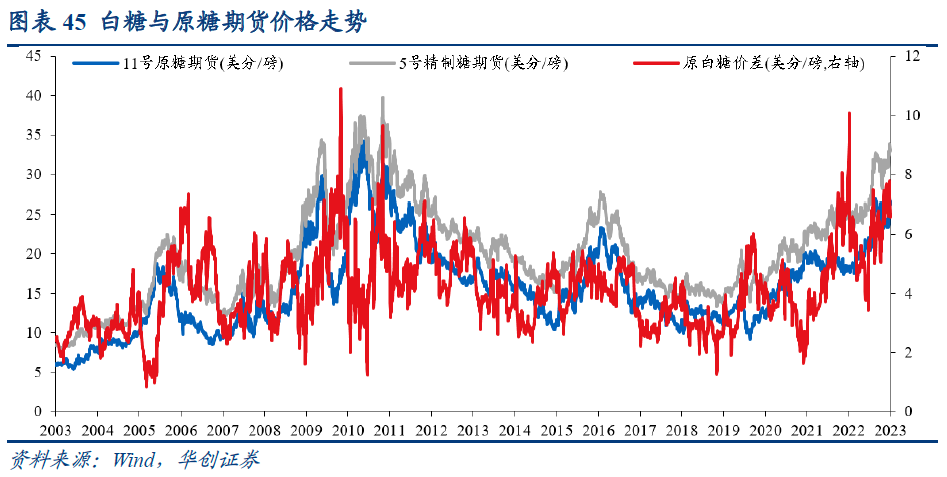

1)品种套利:原糖与白糖。原白糖价差是原糖和白糖价格之间的差异。更具体地说,是11号原糖期货和5号精制糖期货的区别。因此,它代表了通过购买原糖和卖出白糖可以产生的期货市场回报。从广义上讲,如果原白糖价差大于炼厂的成本,他们将有利可图;如果原白糖价差低于他们的成本,他们加工将会亏损,并且可能以有限的吞吐量运行。对于一些生产商来说,原白糖价差将决定原糖或白糖的生产占比。

2)品种套利:原油与原糖。原糖和原油本身产业链并无相关,能够将两者合并起来的重要环节是巴西糖厂,因为巴西甘蔗近一半压榨成乙醇及原糖。而巴西乙醇价格与原油价格高度正相关,这就导致了糖厂追逐利润的时候会关注原油与糖价的相互关系。巴西糖厂可以根据比较生产乙醇和原糖的收益和资金回笼情况,灵活选择将甘蔗制成乙醇和糖。因为原糖主要用于出口,以美元计价,而出口需要更长的时间;乙醇主要用于国内消费,用国内巴西雷亚尔计价,乙醇消费可以在短期内支付,资金可以快速回流。

(2)经典案例

Stanley Kroll在1967年通过买入白糖期货将本金从1.8万美元变成了100多万美元。当时白糖价格为2美分/磅,而装粮的麻袋成本和装糖的人工费用就已经超过了2美分。因此Stanley Kroll在1967年以这个价格为客户及自己买进了大量的白糖多头仓位。期间,白糖价格没有如预期出现上涨,反而又继续缓慢下跌,最低达到了1.3美分/磅。最后,大多头市场终于在1969年突破长期的盘整区间,多头市场开始了长达5年的牛市,并于1974年达到66美分/磅的历史新高,最终自己的1.8万美元变成了100多万美元。[25]

2、玉米玉米是世界总产量最高的粮食作物。玉米主要用于动物饲料,原因在于其淀粉含量高,此外还用于工业生产淀粉、发酵类药品的主要原料。根据联合国粮农组织,2021年全球玉米产量最高的国家是美国,共3.84亿吨,占全球产量的31.7%;其次是中国,共2.73亿吨,占全球产量的22.5%。[26]

一般来说,从9月到11月,玉米价格通常较低,因为此时的市场中玉米的存量高。从12月到次年5月,玉米的价格倾向于上涨。实际上,这种涨势会持续到夏季,原因是夏季可能出现坏天气。[27]投资者十分依赖美国农业部的各种报告,其中最为重要的报告之一就是种植意向报告,该报告显示了农民在新季愿意种植的农作物的数量。[28]

(1)交易策略

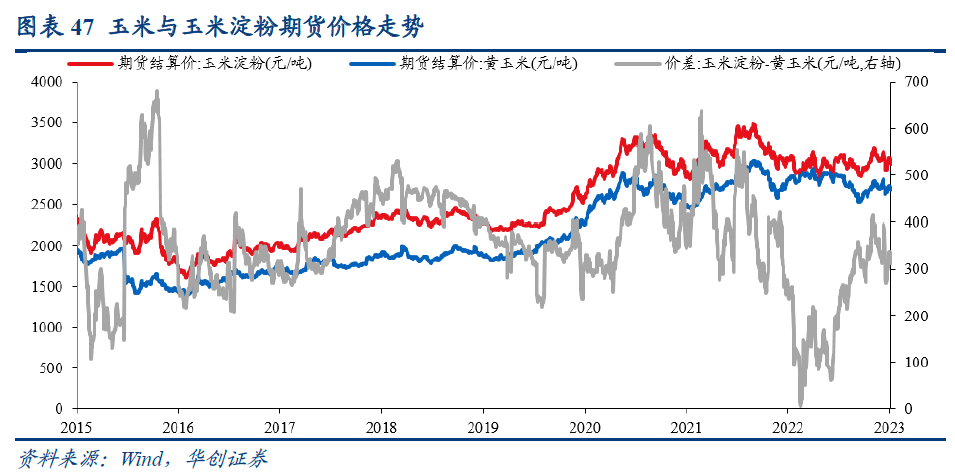

1)品种套利:玉米与玉米淀粉。玉米和玉米淀粉是同属于玉米产业链上下游,两者呈现高度的正相关性。玉米的主要用途是饲料消费、淀粉、酒精和食用,玉米淀粉属于玉米的产成品,两者价差扩大或者缩小取决于产业链的加工利润。价差的逻辑围绕着利润做修复,上游加工厂利润不太可能长期维持负数,也不可能长期维持高位,因此玉米和玉米淀粉的套利是产业利润套利。

2)品种套利:生猪与玉米。所谓猪粮比,就是生猪价格和作为生猪主要饲料玉米价格的比值。猪粮比数值越高,说明养殖的利润越好。猪粮比数值越低,说明养殖的利润越差。通常来说,猪粮比在6:1时,意味着行业可以维持盈亏平衡;而一旦跌破5,即意味着绝大多数猪企都是亏损的。由历史数据看,猪粮比在5:1以下的时间都很短,若猪粮比跌破5,往往就是猪肉价格的底部,而且很快肉价就会上涨。

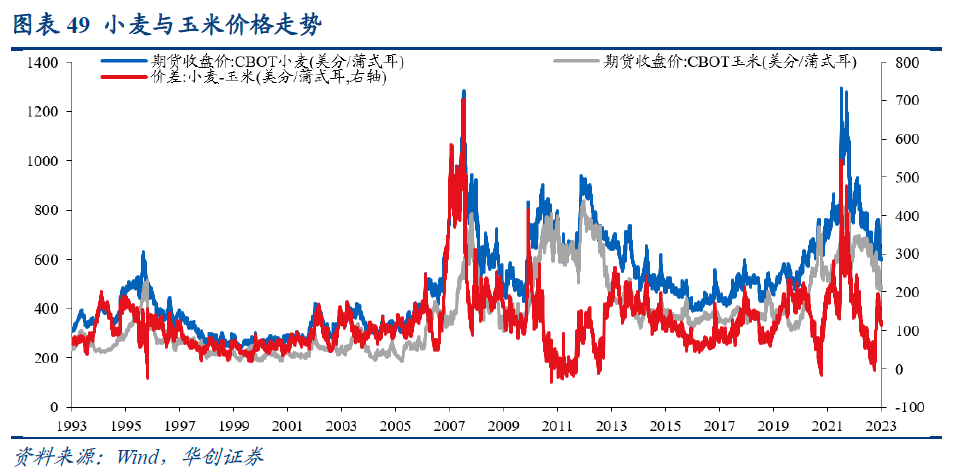

3)品种套利:玉米与小麦。玉米小麦价差波动决定小麦饲用需求,小麦价格作为调控玉米价格的稳定器,在两者价差回归150元/吨以内时,饲料企业或在配方中重新添加小麦以降低饲料成本。

(2)经典案例

Renee Haugerud在2012年因质疑美国农业部玉米数据而获利。对冲基金Galter的创始人Renee Haugerud通过实地调研判断美国农业部发布的玉米收成预测过于乐观。实地调研期间,Renee Haugerud和研究员发现爱荷华州、伊利诺伊州以及印第安纳州的农民正在抱怨天气干旱,而公司位于明尼苏达州南部的研究农场里的玉米茎秆高度远低于平均水平,因此她预计美国将面临1956 年以来最严重的干旱,玉米合约价格将维持涨势。凭借在玉米合约上的准确押注,截至2012年 8 月底,Galter在 2012 年上涨了 9.3%。[29]

3、大豆根据联合国粮农组织发布的数据,2021年全球大豆五大生产国依次为巴西(1.35亿吨)、美国(1.21亿吨)、阿根廷(0.46亿吨)、中国(0.16亿吨)和印度(0.13亿吨)。[30]大豆的基本面分析通常关注美国的大豆产量、需求量、供给量、全球及美国的大豆储存量。一般而言,影响大豆产量最关键的因素是天气,因此市场的分析相当多是根据气象报告来进行预测和研判的。

(1)交易策略

1)品种套利:豆粕与螺纹钢。豆粕是猪饲料的主要成分,可以用来作为猪肉的代理变量,而猪肉价格又是CPI的重要组成,因此豆粕期货价格一定程度上可以作为CPI的代理变量。另一方面,螺纹钢价格可以作为PPI的代理变量。因此,通过对螺纹钢和豆粕期货的多空策略可以用来交易对CPI-PPI剪刀差的判断。

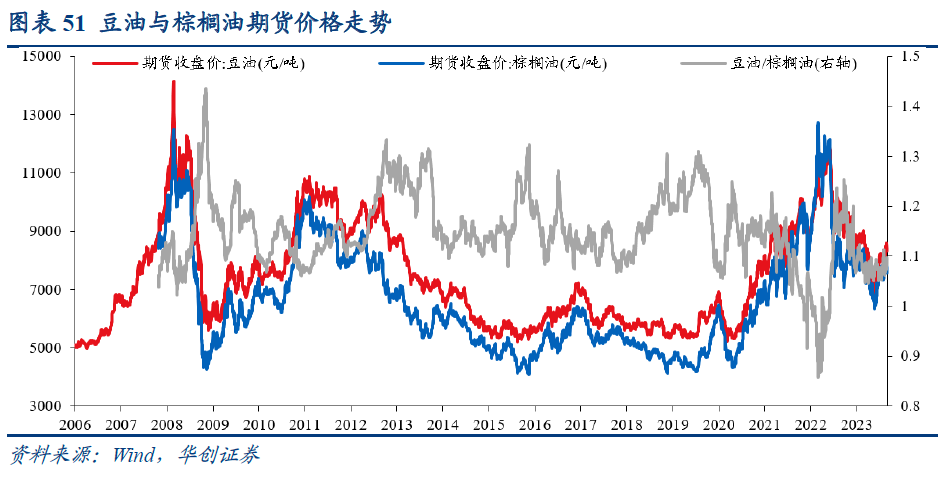

2)品种套利:棕榈油与豆油。2010年7月至2011年初的多棕榈油空豆油基于:一、2010年10月至2011年2月,东南亚棕榈油进入季节性减产周期,绝对供应量下滑;二、美国大豆种植期天气良好,世界大豆供应充足;三、棕榈油更多用于生产化工产品,受原油价格影响更大。

(2)经典案例

2012年多豆粕空螺纹钢。2012年多豆粕空螺纹是历史上比较有名的商品套利的经典案例,其背后是豆粕和螺纹两种商品基本面的差异。2008年推出4万亿后到了2011年底,国内出现较为明显的产能过剩问题,CPI、PPI同比增速同步回落,PPI同比增速的回落幅度要明显高于CPI。螺纹钢价格可以作为PPI同比增速的代表,而CPI同比增速中猪肉占比较高,但是当时国内市场缺乏生猪期货,因此可以使用作为猪饲料的豆粕来代表,从而构建了一个多CPI空PPI的套利策略。豆粕/螺纹钢价格从2012年1月的0.68上升到2012年9月的1.32。

4、棉花

棉花的种植历史已有几千年了。但是,直到17世纪英国才通过东印度公司的帮助引入棉花。棉花迅速成为羊毛产业的对手。从那以后,英国便将棉花引入其北美殖民地。由于棉花的生长需要大量的光照和水,所以美国南部是理想的棉花种植地。国内五大商品棉基地分别是江淮平原、江汉平原、南疆棉区以及冀中南、鲁西北、豫北平原和长江下游滨海沿江平原。棉花是服装制造业中最广为使用的天然纤维,中国和印度是最主要的棉花进口国,需求增长十分强劲。交易量最活跃的棉花合约是郑州商品交易所和ICE美国期货交易所的棉花合约。影响棉花产量的一个十分重要的因素是天气,农民在4月和5月种植棉花,此时的土壤和天气通常是最好的。但在这个时候若出现恶劣天气,那么这对棉花作物会产生巨大的破坏。一个经典的例子就是2010年的夏天,严重的干旱摧毁了俄罗斯的大部分棉花,导致棉花期货价格大涨。

(1)交易策略

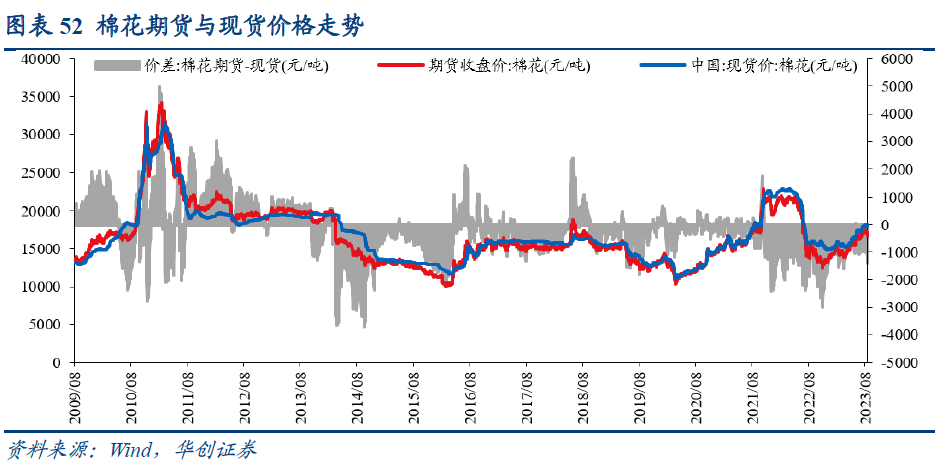

1)期限套利:棉花期货与棉花现货。期现套利是指当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品的价格,按照经济学上的同一价格理论,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。一旦基差与棉花持有成本偏离较大,就出现了棉花期现套利的机会。

2)品种套利:棉花与棉纱。从纺织产业角度看,棉纱是棉花产业链的下游第一环节。历年来,棉花的波动直接影响了棉纱的价格走势,棉纱的走势对棉花的行情影响不明显且略有滞后。棉花商品波动幅度大且周期长,棉纱商品波动幅度小但较为频繁。如能将两者的特征正常的体现到期现货两个市场上,无疑就给出了两个品种间的期现货套利较多的可操作空间。[31]

(2)经典案例2016年多棉花期货。据傅海棠口述,2016年的棉花现货12000元/吨,期货价格才10000元/吨,现货已经买不到货了,期货行情还没启动,这是一个极佳的切入点。当时国储库存有1100万吨,但后面棉花还是涨到了16000元/吨。[32]

[1]由于配对交易为多空策略,因此本报告所指的一倍标准差、两倍标准差是绝对值的概念,即±σ、±2σ。

[2] http://www.ccta.org.cn/scytj/scdd/201502/t20150226_1914168.html

[3]朱一. 投行实战:大宗商品期货和期权投资策略与案例[M]. 电子工业出版社,2022.

[4] Greg Gliner.全球宏观对冲[M].中国经济出版社,2016.

[5] Hofmann, Boris, Deniz Igan, and Daniel Rees. The changing nexus between commodity prices and the dollar: causes and implications. No. 74. Bank for International Settlements, 2023.

[6] https://www.risk.net/commodities/energy/2455566/ex-citi-oil-options-head-enjoys-hedge-fund-life

[7] Villar, Jose A., and Frederick L. Joutz. "The relationship between crude oil and natural gas prices." Energy Information Administration, Office of Oil and Gas 1 (2006): 1-43.

[8] WHAT DRIVES CRUDE OIL PRICES? An analysis of 7 factors that influence oil markets, with chart data updated monthly and quarterly.

[9] Greenberger, Michael. "Excessive Speculation in the Natural Gas Market." (2007).

[10] Chincarini, Ludwig B. "The Amaranth debacle: Failure of risk measures or failure of risk management?." Available at SSRN 952607 (2007).

[11] https://www.iea.org/news/global-coal-demand-set-to-remain-at-record-levels-in-2023

[12] https://www.eia.gov/energyexplained/coal/how-much-coal-is-left.php#:~:text=What%20is%20the%20amount%20of,the%20world's%20proved%20coal%20reserves.

[13] https://www.usgs.gov/centers/national-minerals-information-center/copper-statistics-and-information

[14] https://www.thestreet.com/investing/6-top-goldman-sachs-trades-for-2014-12148286

[15] https://www.ifec.org.hk/web/en/investment/investment-products/etf/other-types-of-etf/iron-ore-futures-etf.page

[16]王刚.稳定获利. 3:期货大赛冠军的交易策略与技巧[M].中国经济出版社,2019.

[17] Reiakvam, Oddvar Hallset, and Stian Borgen Thyness. "Pairs Trading in the Aluminum Market: A Cointegration Approach." Master's thesis, Institutt for industriell økonomi og teknologiledelse, 2011.

[18] https://www.bloomberg.com/news/articles/2014-08-25/hedge-fund-citrine-sees-zinc-nickel-as-best-metal-bets-for-15

[19] https://www.gold.org/goldhub/data/how-much-gold

[20] https://www.cmegroup.com/education/courses/introduction-to-precious-metals/gold-and-silver-ratio-spread-trade.html

[21] https://www.cmegroup.com/education/articles-and-reports/a-curious-case-of-dr-copper.html

[22] https://news.goldcore.com/ie/gold-blog/jim-rogers-buying-gold/

[23] https://www.sbcgold.com/blog/palladium-what-it-is-why-its-valuable-and-should-you-own-it/

[24]史蒂文・卓布尼.黄金屋:对冲基金顶尖交易者如何从全球市场获利[M].机械工业出版社,2008.

[25]克罗,陈瑞华.期货交易策略[M].山西人民出版社发行部,2013.

[26] https://www.fao.org/faostat/en/#data/QCL/visualize

[27]曾啸波.期货交易实务[M].人民邮电出版社,2015.

[28] Vogel, Fred A., and Gerald A. Bange. "Understanding USDA Crop Forecasts." (1999).

[29] https://www.galtere.com/duplicate-of-farmers-daughter-haugerud-reaps-riches-on-drought-struck-corn/

[30] https://www.fao.org/faostat/en/#data/QCL/visualize

[31] http://www.ccta.org.cn/scytj/scdd/201502/t20150226_1914168.html

[32]傅海棠.投资真相 傅海棠演讲集股票投资,期货[M].中国经济出版社,2020.

具体内容详见华创证券研究所11月23日发布的报告《【华创宏观】商品交易连连看:全球商品配对交易宝典》。