涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

联系人:殷雯卿(19945767933)

核心观点

近期市场对美国企业债2024年进入到期峰值的担忧升温,而通过对企业债到期的结构分布、企业偿债能力、再融资负担进行统计,我们得到如下结论:1、美国企业债2024年到期金额小于2023年,其实债务偿还压力更轻且投资级到期为主;2025、2026年方才进入偿债高峰,由于到期债务中高收益债占比更高,因此2025年到期潮才可能边际风险上升。2、行业结构来看,2025年到期潮来临后,可选消费、通信、能源、医疗保健行业的债务偿还压力更大。3、站在当下,从债务负担、偿债能力角度,均还看不到企业债市场较大的违约风险。4、但由于当前企业债收益率大幅走高,若利率不下行则未来企业再融资压力会明显提升。

报告摘要

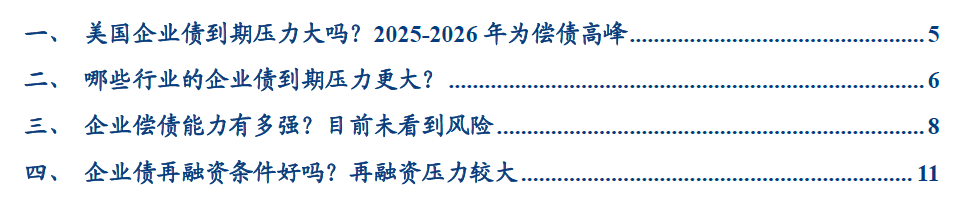

美国企业债到期压力大吗?2024年美国企业债到期额小于2023年,债务偿还压力更轻;而2025-2026年企业债到期压力较大,偿债规模达到峰值。2024-2026年美国企业债到期金额分别为8811、11273、13137亿美元,2024年企业债到期金额的压力反而弱于2023年,风险更多在2025-2026年。

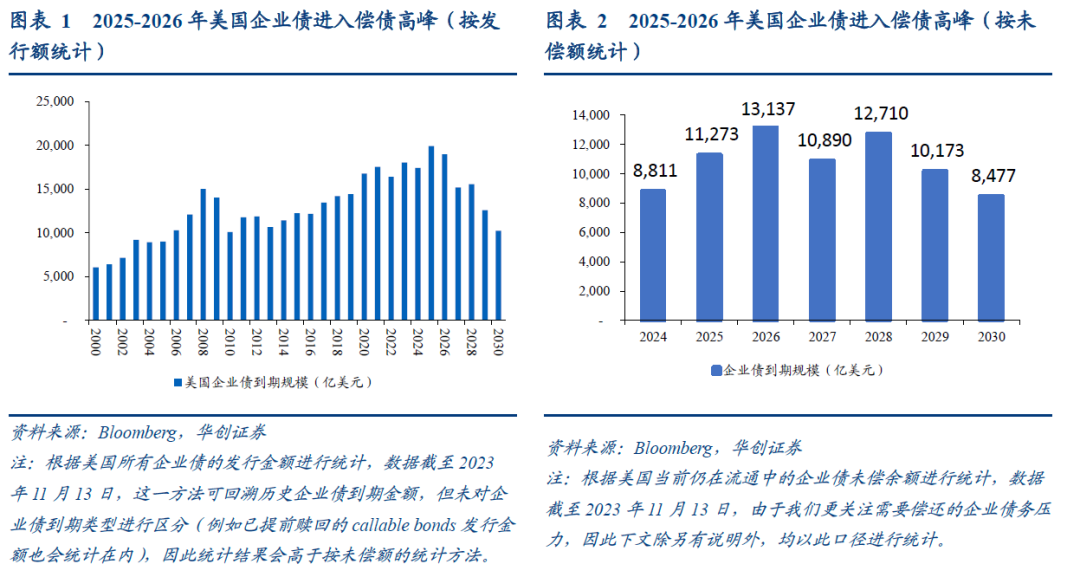

按评级来看,2024年仍以投资级企业债到期为主,风险相对较小;而2025年后高收益债到期额有较快提升,风险也同步提升。

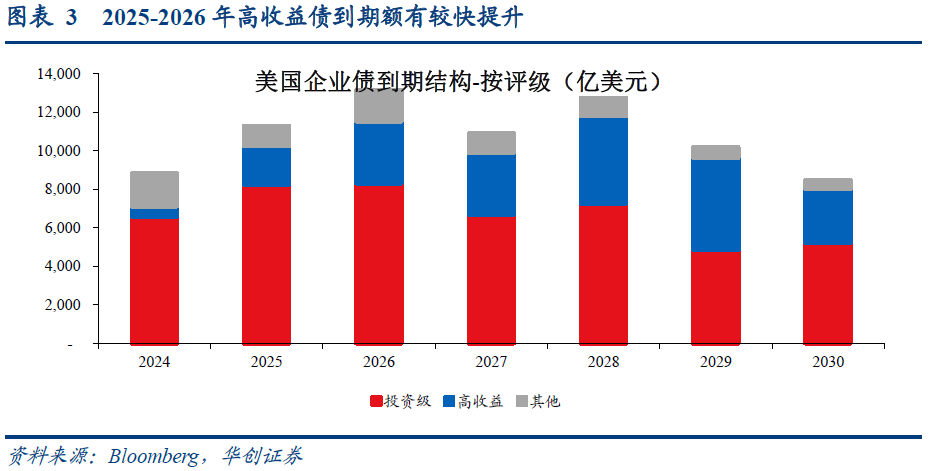

按久期来看,2024-2026年的到期债务中,50%以上为5年及以上久期债券、20%以上为10年及以上久期债券,1-2年内到期的期限较短的债券比重不到20%。考虑到持有长久期债务的机构多以保险等real money为主,配置需求相对稳定,因此长久期债务到期比重更高,再融资时的机构配置风险相对越小。

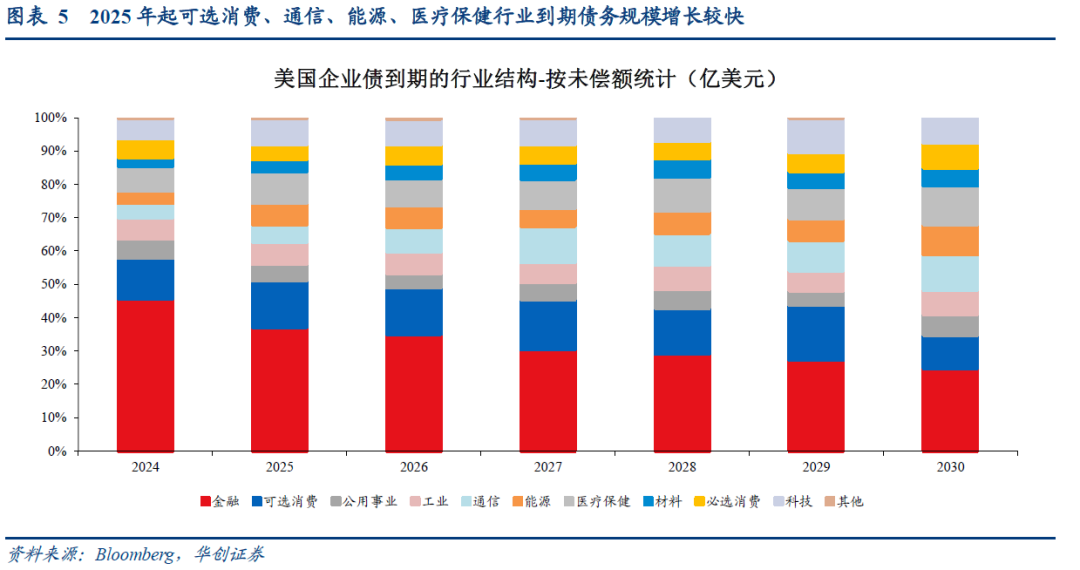

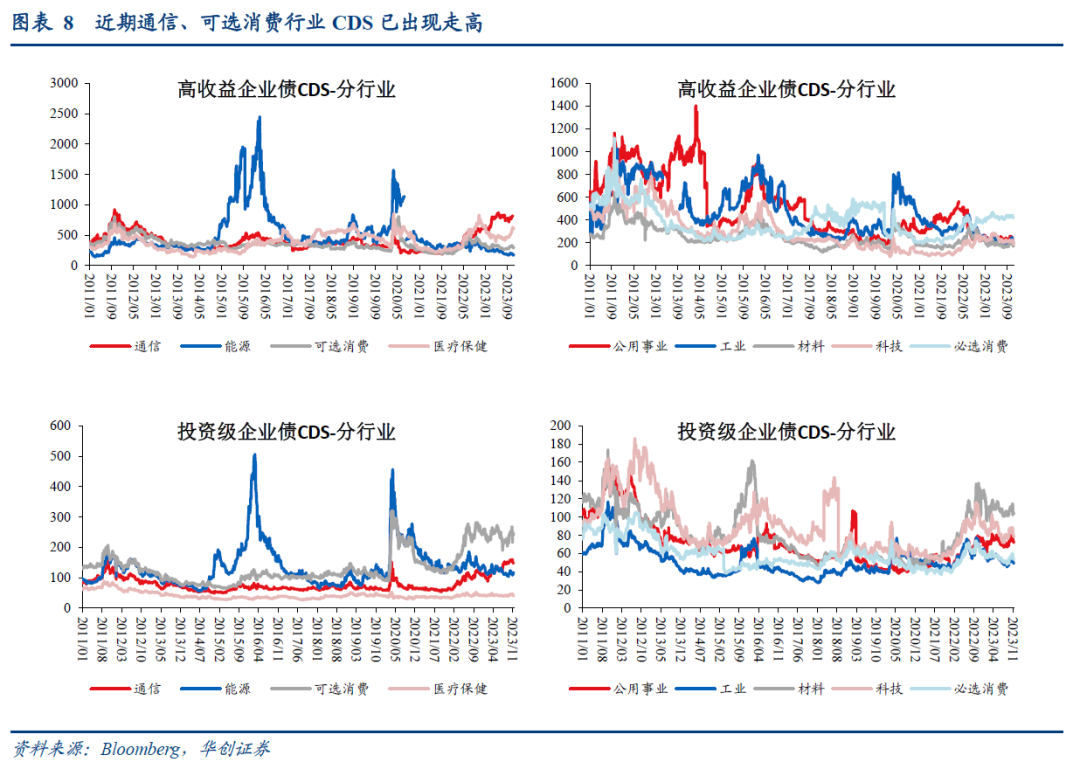

哪些行业的企业债到期压力更大?可选消费、通信、能源、医疗保健行业的债务到期压力更大,在2025-2026年到期债务金额增长较快,同时可选消费、通信、能源行业的发行人资质相对更差,其违约风险本就更高。近期通信、可选消费行业CDS已出现走高,市场对此或已有所关注。

企业偿债能力有多强?目前未看到风险。

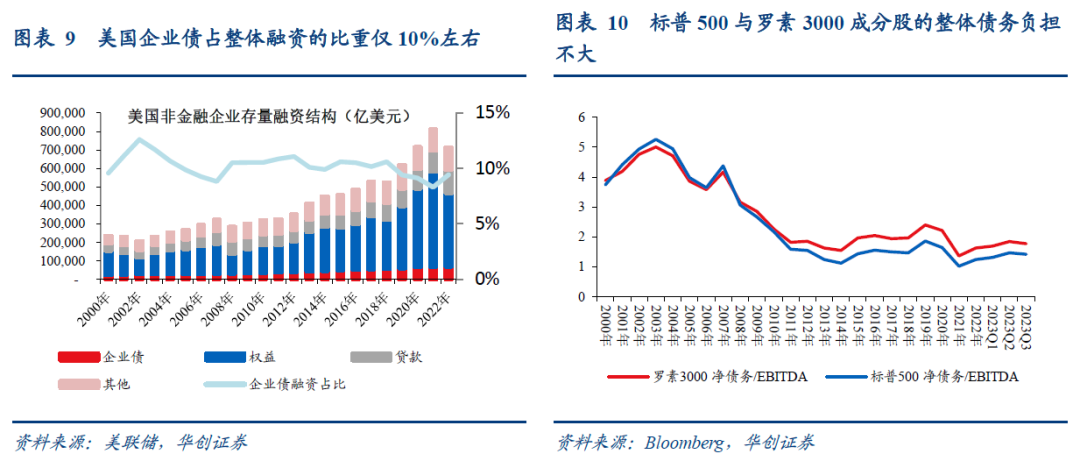

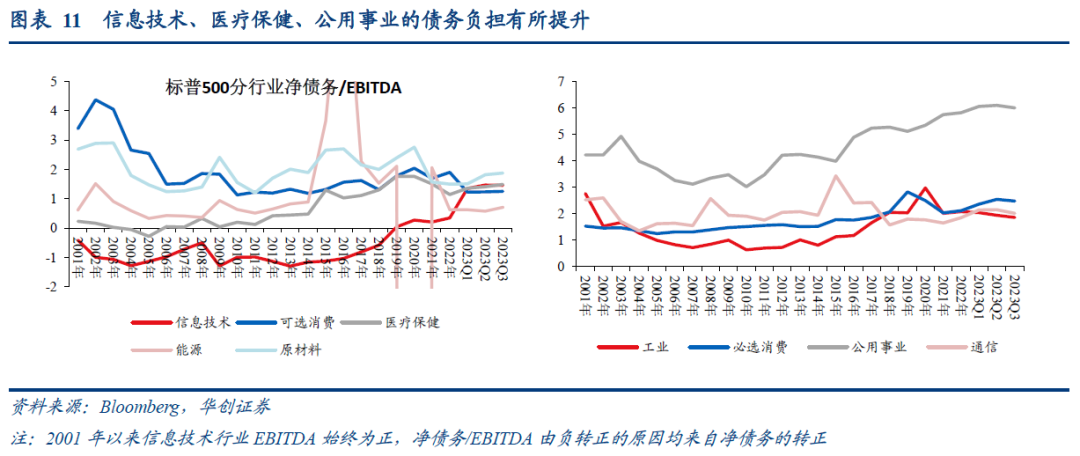

从债务负担角度看,美国企业整体债务负担不大。通过两个维度观察企业债务负担情况:维度一看企业债占企业存量融资的比重目前仅10%左右,比重低于权益融资与贷款融资。维度二看企业净债务/EBITDA,考虑到数据可得性,我们统计了标普500与罗素3000成分股的整体净债务/EBITDA数据,也同样可见目前企业整体的债务负担不大。进一步分行业来看,其中信息技术、医疗保健、公用事业的债务负担有所提升。特别值得关注信息技术行业,在2019年后净债务/EBITDA指标由负转正,未来债务负担压力或有明显提升。

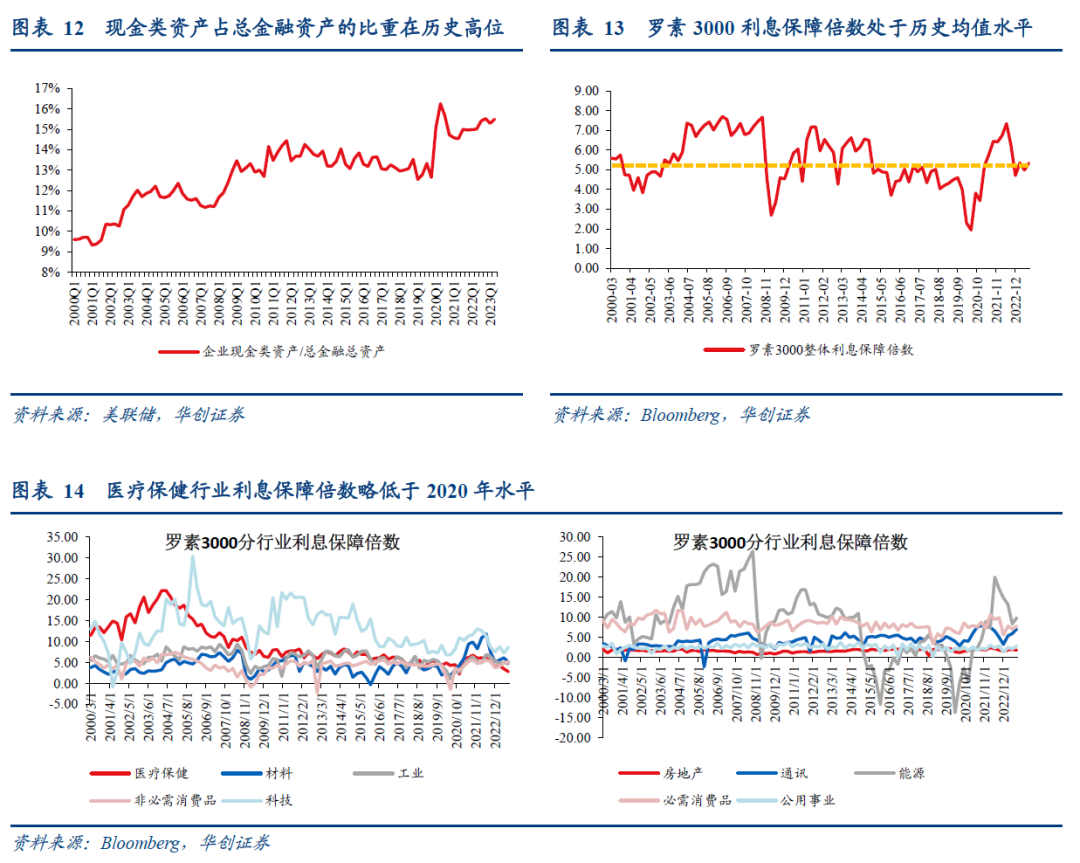

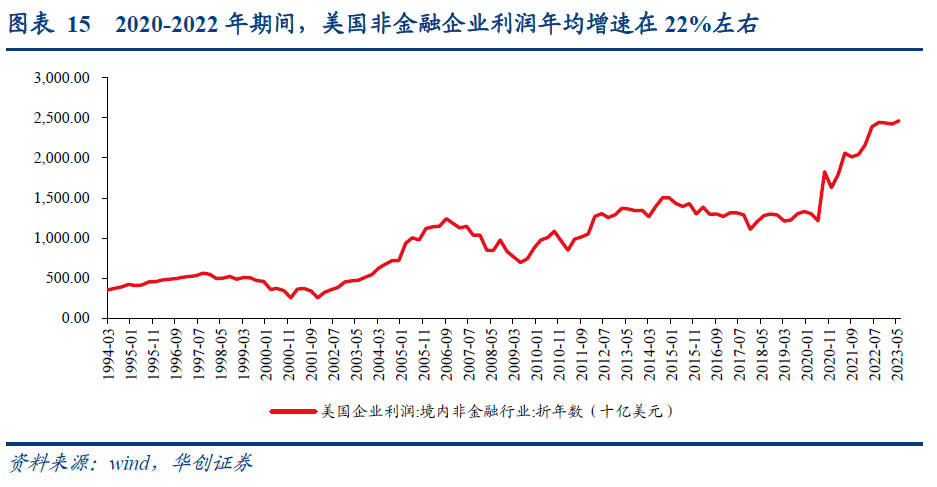

从偿债能力角度看,目前也尚未看到较大风险。罗素3000利息保障倍数目前仍处于历史均值水平,分行业来看仅医疗保健行业略低于2020年企业债发行高峰时的水平,其余行业利息保障倍数均未回落;另外,美国非金融企业现金类资产占总金融资产的比重处于历史高位;2020-2022年期间美国非金融企业利润年均增速在22%左右,2023年虽有放缓但仍在高位。因此,企业整体的现金流、盈利与偿债能力均尚未见到风险。

企业债再融资条件好吗?再融资压力较大

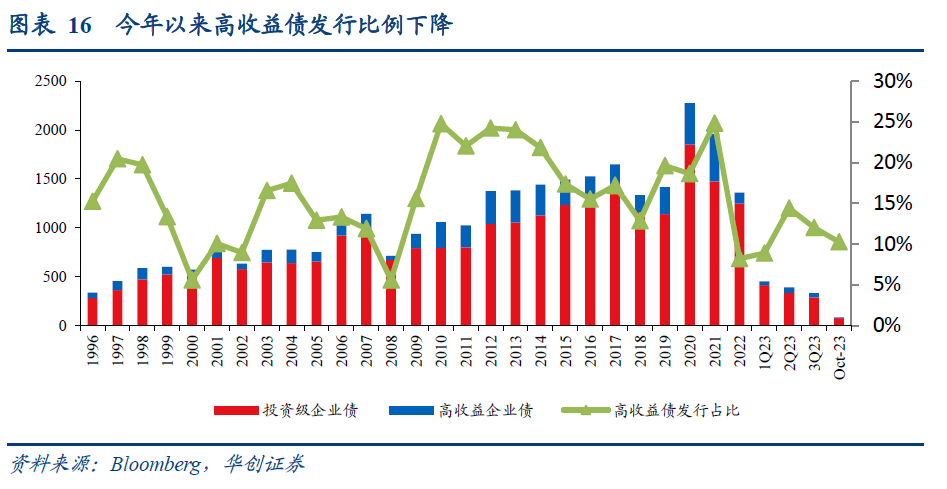

一方面,在金融条件收紧的背景下,高收益债再融资难度有所提升。今年以来高收益债发行比例下降,10月高收益债发行占比由2019-2021年的最高25%降至10%,或反映高收益债滚续难度提升。

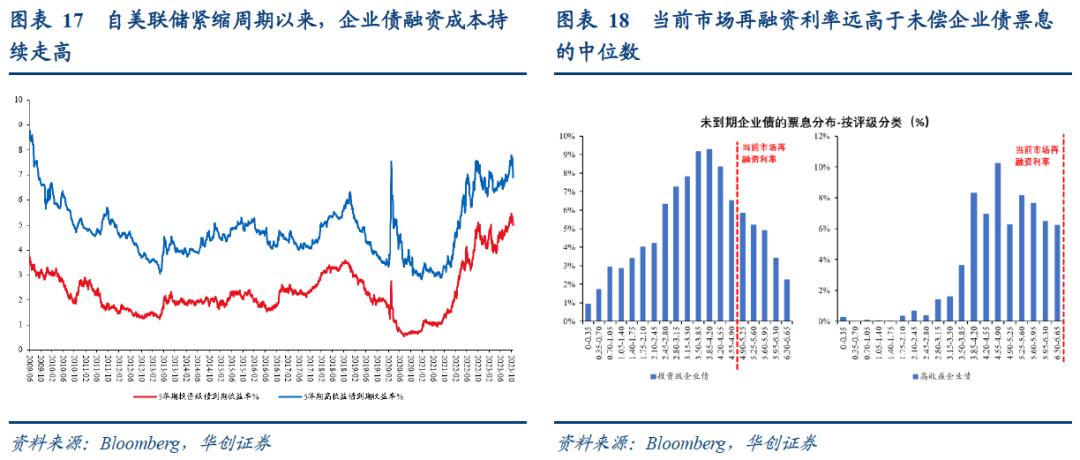

另一方面,当前企业发行新券进行再融资的成本大幅走高,5年期投资级债/高收益债收益率分别达到5%、7%左右。而目前未偿企业债的票息中枢,投资级为3.85%-4.20%、高收益债为4.55%-4.90%。若以当前成本对2024-2026年到期企业债进行再融资,则企业利息费用将有较大提升(具体测算方法见正文)。

不过,尽管利息费用增幅很大,但考虑到绝对额最大仅在百亿美元,与万亿美元体量的企业盈利相比,这一体量的利息费用增量对整体企业债市场冲击或也有限。

风险提示:美国企业经营恶化程度超预期,美联储紧缩超预期

报告目录

报告正文

近期市场对美国企业债2024年进入到期峰值的担忧升温,而通过对企业债到期的结构分布、企业偿债能力、再融资负担进行统计,我们得到如下结论:1、美国企业债2024年到期金额小于2023年,其实债务偿还压力更轻且投资级到期为主;2025、2026年方才进入偿债高峰,由于到期债务中高收益债占比更高,因此2025年到期潮才可能边际风险上升。2、行业结构来看,2025年到期潮来临后,可选消费、通信、能源、医疗保健行业的债务偿还压力更大。3、站在当下,从债务负担、偿债能力角度,均还看不到企业债市场较大的违约风险。4、但由于当前企业债收益率大幅走高,若利率不下行则未来企业再融资压力会明显提升。

一、美国企业债到期压力大吗?2025-2026年为偿债高峰

在回答这个问题前,我们需要先厘清数据统计的口径问题。通常我们使用彭博对美国企业债到期额进行统计,彭博的统计方法有按发行额统计与按未偿额统计两个口径,举例来说明二者的区别:按发行额统计2024年企业债到期额,包括了所有已发行债券中计划于2024年到期的总金额;按未偿额统计2024年企业债到期额,则只包括了目前仍在流通的债券中计划于2024年到期的总金额;二者的主要差别在于,部分callable bonds(可赎回债券)会在2024年到期日之前提前赎回,按未偿额统计则只加总目前尚未提前赎回的债券到期额,而按发行额统计则包含了计划于2024年到期但已提前赎回的债券。因此,从数据结果来看,按发行额统计的到期额会大于按未偿额统计的到期额。考虑到由于我们更关注未来每一年实际到期需偿还的企业债务压力,因此下文除另有说明外,我们都将按到期额进行统计。但由于按发行额统计的方法可进行历史数据回溯,因此这一统计方法可以更直观将2024年后企业债到期额与历史数据进行对比。2024年美国企业债到期额小于2023年,债务偿还压力更轻;而2025-2026年企业债到期压力较大,偿债规模达到峰值。按发行额统计结果显示,2024年美国企业债到期额尚未进入高峰,2025-2026年则会有一轮较大的到期高峰;按未偿额统计2024-2026年美国企业债到期金额分别为8811、11273、13137亿美元,2024年企业债到期金额反而低于2023年,风险更多在2025-2026年。

按评级来看,2024年仍以投资级企业债到期为主,风险相对较小;而2025年后高收益债到期额有较快提升,风险也同步提升。2024年企业债到期额中,4%为高收益债,而2025-2026年这一比重分别提升至13%、19%。因此从到期债务的信用资质来看,2024年低评级企业债到期的风险也并不大,在2025-2026年才有提升的压力。

按到期债务的久期结构来看,到期企业债中短期债务的到期压力不大。2024-2026年的到期债务中,50%以上为5年及以上久期债券、20%以上为10年及以上久期债券,1-2年内到期的期限较短的债券比重不到20%。考虑到持有长久期债务的机构多以保险等real money为主,配置需求相对稳定,因此长久期债务到期比重更高,再融资时的机构配置风险相对越小。

二、哪些行业的企业债到期压力更大?

按行业来看,可选消费、通信、能源、医疗保健行业的债务到期压力更大。从到期规模来看,2025年起可选消费、通信、能源、医疗保健行业到期债务规模增长较快,到期债务占比分别从2024年的12%、4%、4%、7%,提升至2026年的14%、7%、6%、8%。

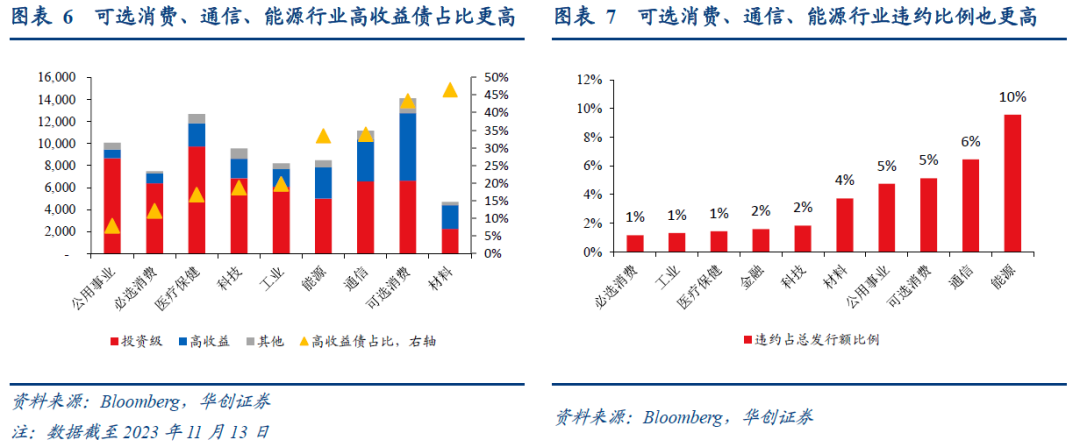

而可选消费、通信、能源行业的发行人资质相对更差,其违约风险本就更高。可以看到,可选消费、通信、能源行业的高收益债占比相对更高,分别达到43%、34%、33%,远高于全部企业债的平均高收益债占比20%;另外,上述行业的企业债累计违约金额占总发行额的比例远高于其他行业,2025年到期潮来临时这类行业的风险可能更大。而近期通信、可选消费行业CDS已出现走高,市场对此或已有所关注。

考虑到企业债务到期后,可以直接还本付息,也可以再融资将债务滚续,因此,下文分别对企业偿债能力与再融资条件进行分析。

三、企业偿债能力有多强?目前未看到风险

从债务负担角度看,美国企业整体债务负担不大。通过两个维度观察企业债务负担情况:维度一看企业债占企业存量融资的比重目前仅10%左右,比重低于权益融资与贷款融资。维度二看企业净债务/EBITDA,考虑到数据可得性,我们统计了标普500与罗素3000成分股的整体净债务/EBITDA数据,也同样可见目前企业整体的债务负担不大。

进一步分行业来看,其中除了信息技术、医疗保健、公用事业的债务负担有所提升外,其余行业债务负担仍稳定。特别值得关注信息技术行业,在2019年后净债务/EBITDA指标由负转正,未来债务负担压力或有明显提升。

从偿债能力角度看,企业偿债能力目前尚未看到较大风险。罗素3000利息保障倍数目前仍处于历史均值水平,分行业来看,其中仅医疗保健行业利息保障倍数略低于2020年企业债发行高峰时的水平,其余行业利息保障倍数均未回落;另外,美国非金融企业现金类资产占总金融资产的比重处于历史高位;2020-2022年期间美国非金融企业利润年均增速在22%左右,2023年虽有放缓但仍在高位。因此,企业整体的现金流、盈利与偿债能力均尚未见到风险。

四、企业债再融资条件好吗?再融资压力较大

首先,在金融条件收紧的背景下,高收益债再融资难度有所提升。2019-2021年高收益债发行比例显著提升,最高达到25%;但今年以来高收益债发行比例下降,10月高收益债发行占比仅10%,降至历史低位,或反映高收益债滚续难度提升。

其次,当前企业发行新券进行再融资的成本大幅走高,市场再融资利率远高于未偿企业债票息的中位数。自美联储紧缩周期以来,企业债融资成本持续走高,5年期投资级债/高收益债收益率分别达到5%/7%左右。而目前未偿企业债的票息中枢,投资级为3.85%-4.20%、高收益债为4.55%-4.90%。

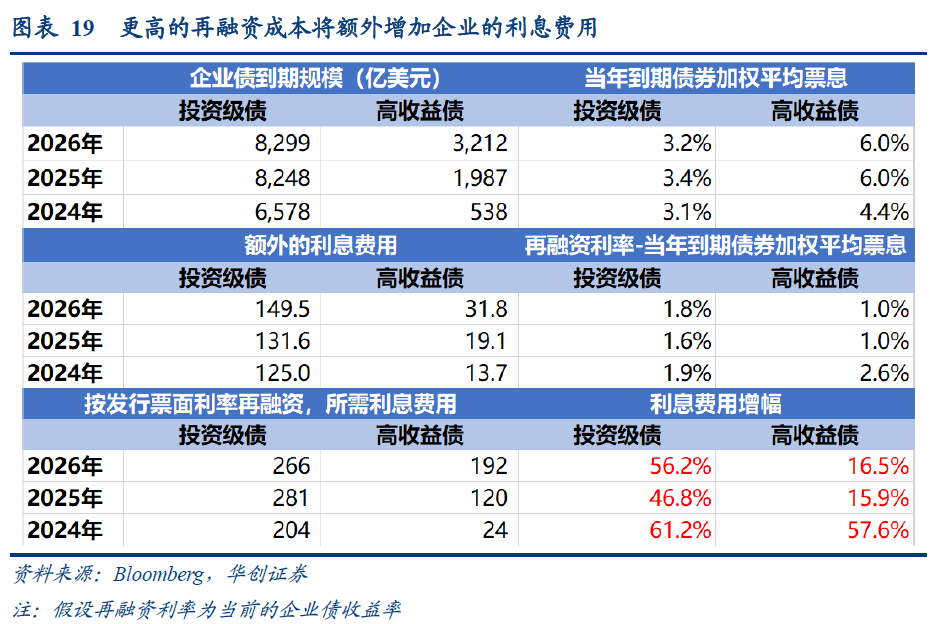

若以当前成本对2024-2026年到期企业债进行再融资,则企业利息费用提升较大。以2024年投资级企业债再融资为例说明估算方法:2024年投资级企业债到期6578亿美元,假设如果全部通过发行债券进行再融资,再融资成本为当前的投资级企业债收益率,则再融资利率比存量到期债券加权平均票息高1.9%,需要额外多支付125亿美元的利息费用;如果2024年到期的投资级企业债全部以原始发行利率再融资,则当年所需利息费用为204亿美元,即根据当前市场利率进行再融资后利息费用的增幅约61%。以此方法分别估算2024-2026年到期的投资级债与高收益债再融资成本,可见利息费用增幅最低为2025年高收益债,增长16%,最高为2024年投资级债,增长61%。不过,尽管利息费用增幅很大,但考虑到绝对金额最大也仅在百亿美元,与万亿美元体量的企业盈利相比,这一体量的利息费用增量对整体企业债市场的冲击或也有限。

具体内容详见华创证券研究所11月22日发布的报告《【华创宏观】美国企业债即将天量到期?明年或无忧》。