三日狂揽3.679亿:贝莱德领衔机构回补

8月中下旬拉开了“史上最强”政策加速的窗口期,“还有什么后手?”这是近期交流中遇到的最多的问题,我们之前提到的地产松绑、化债和活跃资本市场的三条主线,在当前阶段的作用更多地还是偏重于防风险和稳信心。但是从实物工作量和未雨绸缪的角度看,在地方政府“不能”加杠杆、居民部门不愿加杠杆的情况下,可能确实需要中央政府出手“推经济一把”,8月更加积极的财政支出、9月预期之外的国债发行,似乎让我们看到了一些信号,那么从历史上看中央政府要超预期发力都有什么重要手段?

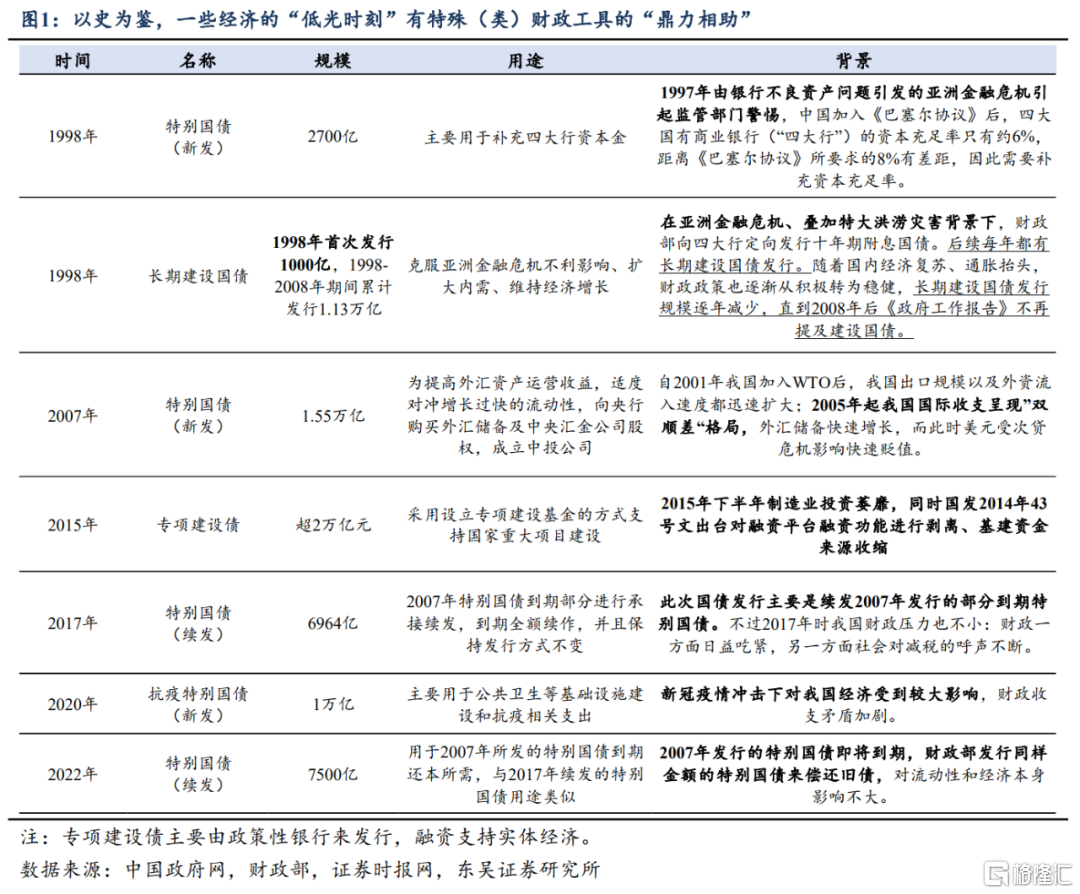

长期建设国债VS 特别国债:前者重在建设,后者重在“特殊”。以史为鉴,在经济面临逆风、地方政府加杠杆面临约束的情况下,中央财政往往会通过发行特殊类型的债券来满足特定支出的目的,这其中最突出的就是长期建设国债和特别国债(图1)。

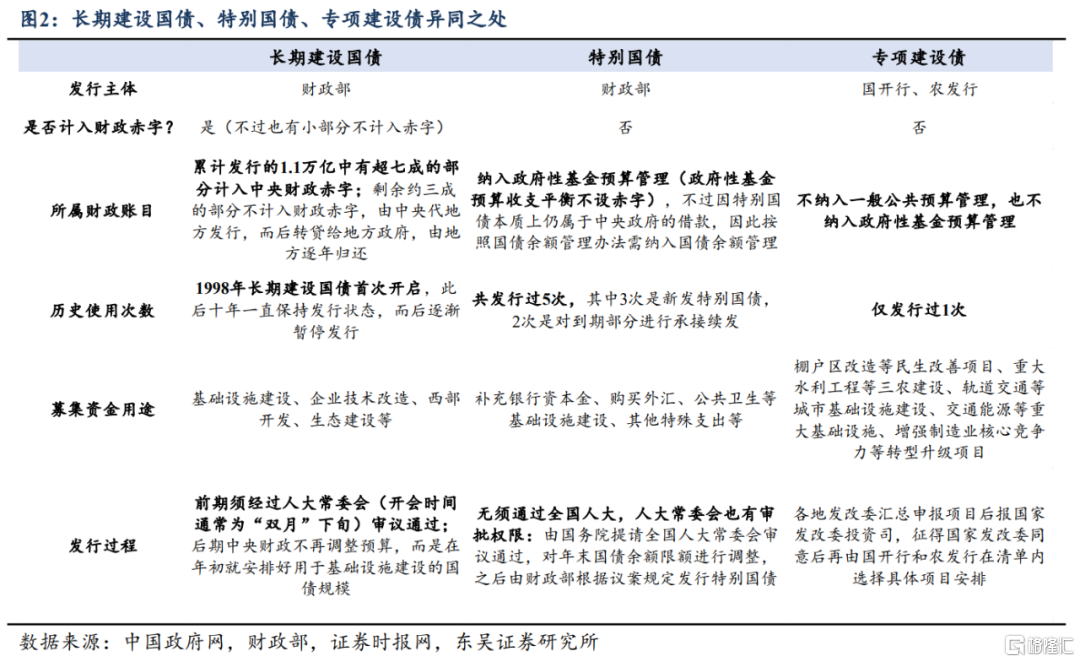

两者均在此前的防风险、稳经济中发挥过重要作用,却极易被人混淆,核心的区别在两点——是否计入赤字以及主要用在何处?(图2)长期建设国债大部分会计入财政赤字,须经过人大或者人大常委会审议。长期建设国债所募集资金重点向基础设施建设、企业技术改造等领域倾斜,重在建设和拉动内需。相比之下,特别国债纳入政府性基金预算,不计入赤字,更重要的是其主要用于特殊的用途和应对紧急时刻,历史上曾经为四大行注资、成立中投以及应对疫情爆发的复杂局面。今年在特殊再融资债券已经呼之欲出的背景下,20世纪末、21世纪初曾连续多年发行、用于扩大内需、实现经济增长目标的长期建设国债显然更具有借鉴意义。

除此之外还有一个容易被混淆的工具是专项建设债,它的发行主体是政策性银行,通过成立专项建设基金的方式用于支持国家重大项目建设,这一模式类似于2022年6月国常会推出、用于支持基础设施建设的政策性金融工具。

历史上长期建设国债如何“粉墨登场”?地方加杠杆受限,货币政策“独木难支”。在1997年亚洲金融危机的背景之下,我国经济面临较大逆风,与当前也存在类似之处:CPI持续回落、出口压力显现,固定资产投资增速也在放缓;地方金融风险上升,处理商业银行坏账风险迫在眉睫。货币政策频频发力、但是“独木难支”——多次下调定期存款利率及中长期贷款利率被频频下调,但面临着外部亚洲货币大幅贬值的压力和内部政策传导不畅的困境。最终中央政府发挥了“一锤定音”的作用,1998年8月全国人大常委会审议批准预算调整方案(上调财政赤字)后,1000亿元重点投入基础设施建设的国债终于“浮出水面”(当时并不称为长期建设国债),占1998年名义GDP比例约为1.17%,其中有500亿列入中央财政赤字(另外500亿转贷给地方政府,因此不计入赤字)。

长期建设国债不是短期工具,而是帮助经济引擎切换的重要依托。始于1998年的长期建设国债对经济的支持前后历时11年。不过随着中国加入WTO,出口成为越来越重要的经济引擎,财政政策逐渐从“积极”转为“稳健”,建设国债发行规模也呈递减趋势。直至2009年《政府工作报告》中不再提及建设国债后,建设国债才正式“告别舞台”。在1998-2008年期间,长期建设国债累计发行了1.13万亿元。其中约8550亿元的部分纳入中央财政赤字;剩余约2450亿元不纳入财政赤字,由中央代地方发行,而后转贷给地方政府,由地方逐年归还。

有史以来“唯三”追加赤字的案例均是为长期建设国债而生。在长期建设国债保持发行的1998-2008年期间,前三年(即1998-2000年)均是先通过人大常委会批准通过追加赤字议案后再进行长期建设国债的增发,而后八年(即2001-2008年)长期建设国债逐步被常态化,被纳入每年的中央财政预算,在年初就安排好用于基础设施建设的发行规模。而前三次也是历史上仅有的三次追加赤字的案例:中央财政分别于1998年8月、1999年8月及2000年8月“三度”调整预算,追加年内财政赤字、以便后续进行长期建设国债的发行。

建设国债增发下,仍需货币政策“打配合”。在中央政府加杠杆的情况下,货币政策需要适度放松,以此保证流动性不会受到过大冲击。以1998年发行长期建设国债为例,在货币政策局限性比较明显的情况下,央行仍在1998年3月及1999年11月共下调存款准备金率700bp,这也是历史上为数不多的大幅度降准,同时货币政策方面还取消了贷款规模控制等措施。

长期建设国债对股市影响几何?增发的规模很重要,“第一次”更重要。1998至2000年连续3年在年中8月,人大常委会批准修改预算,增发发长期建设国债,增发规模分别是1000亿、600亿和500亿,占当前GDP的比重分别为1.17%、0.66%,0.50%。除了第一次外,其余两次对于股市的提振相对有限:1998年上半年,我国股市一直处于承压下行的状态。但在1998年8月人大常委会批准同意上调财政赤字后,对股市有一定提振作用,也成功实现了股市活跃度的触底反弹。我们认为长期建设国债的政策力度越大、越超预期,所起到的刺激作用和对于投资者信心的提振也会更有效。

长期建设国债对经济影响几何?由于数据可得性问题,我们仅可通过对历年政府工作报告措辞的追踪来判断长期建设国债募集资金的大体流向。从1998年到2008年,建设基金的重点投向领域从基础设施建设逐渐过渡到企业技术改造、西部开发项目、生态建设等领域。根据人民日报报道,1998-2002年五年间发行的6600亿元长期建设国债,共带动银行贷款和其他社会资本形成3.3万亿元的投资规模、支撑GDP回升至8%以上。这也意味着长期建设国债对投资的撬动倍数约为5倍。

历史虽然不会简单重复,但是历史的经验值得去思考。当前和20世纪90年代末确实有类似之处,比如内生动力不足、出口偏弱、地方加杠杆受限、经济引擎面临切换等。诸如长期建设国债之类的中央政府加杠杆、呵护经济转型的工具,兼具逆周期和跨周期的功能,不失为政策发力的重要补充。

若我们用国债限额空间与中央财政赤字预算之间的差额来大致估算国债的净融资空间,那么今年国债的增发规模在8300亿元以内(预计占2023年GDP的比例不超过0.66%)。当然流程上这需要通过全国人大常委会的审批,对于10月的政策,我们不妨多一点期待。

风险提示:长期建设国债发行情况不及预期;历史并不一定代表未来,股市和经济复苏进度或不及预期;政策定力超预期;出口超预期萎缩。