7月五只股票涨幅超50%:AI精选八月名单明日发布

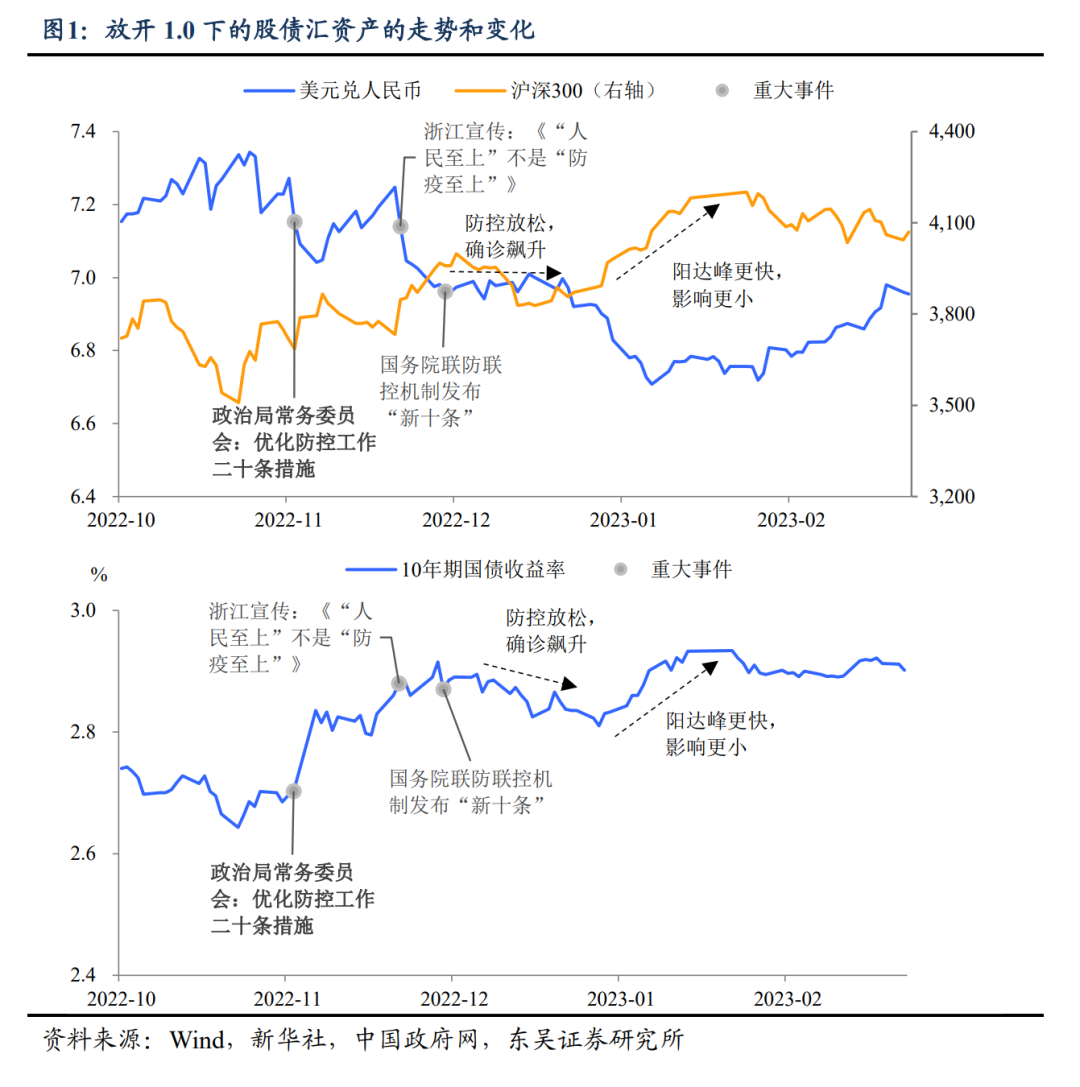

从放开疫情到松绑地产,我们进入“放开”主线的2.0版本。2022年11月10日,政治局常务委员会会议要求优化疫情防控工作,拉开了“放开1.0”交易的序幕(图1)。

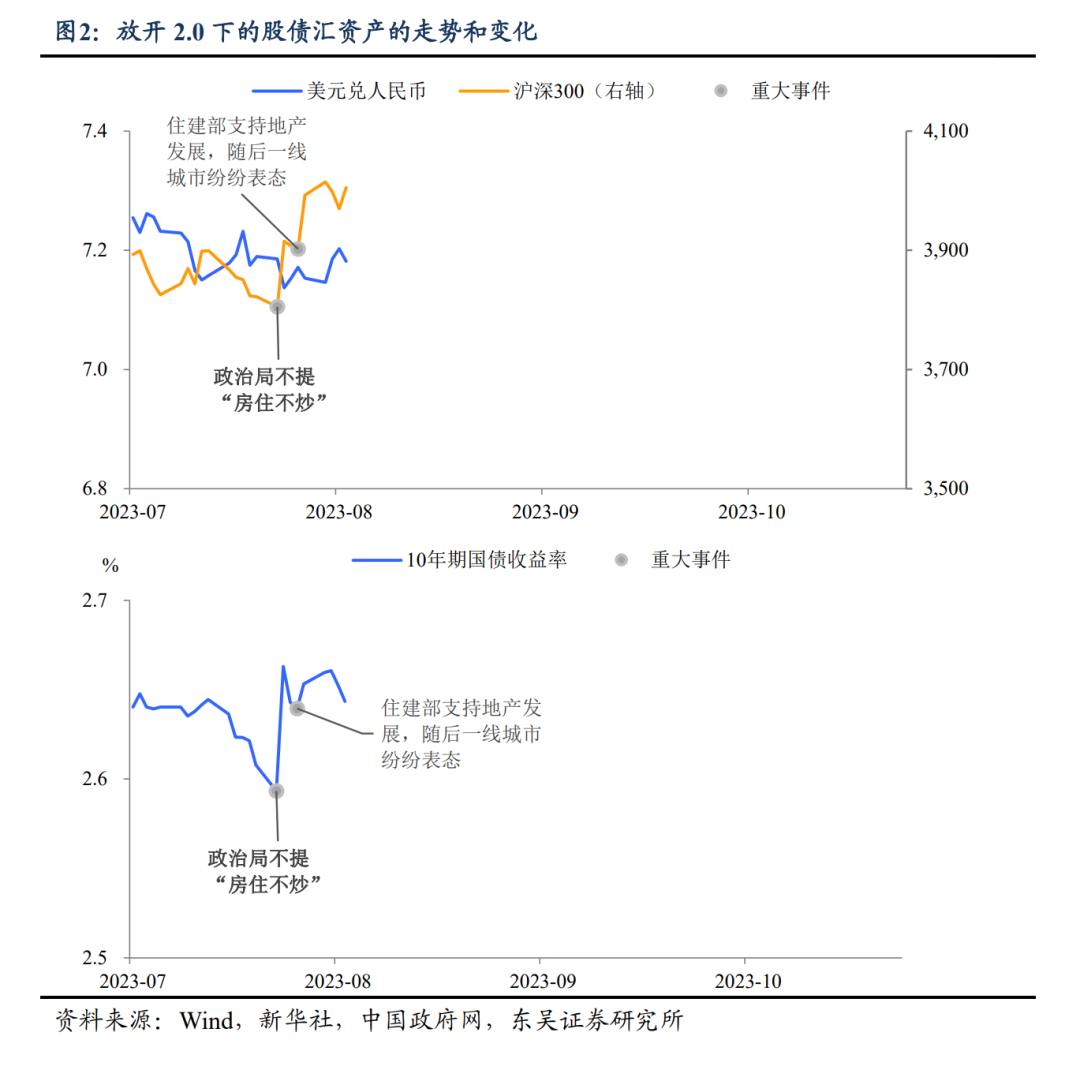

2023年7月24日,政治局会议不提“房住不炒”,我们认为这意味着从去年第四季度以来“放开”主线进入2.0阶段(图2)。那么和1.0相比,这次有何异同?

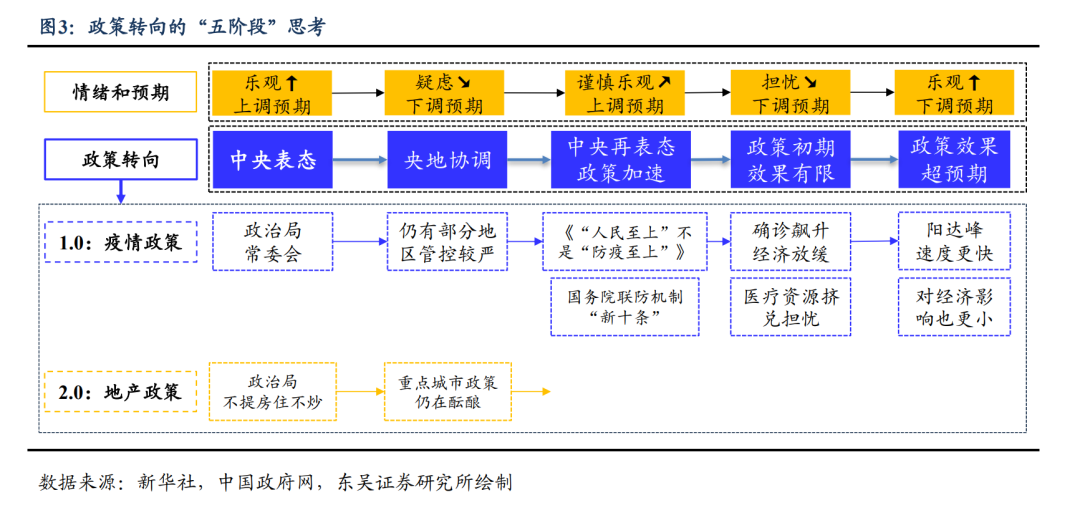

我们认为“放开 1.0”下的政策和市场变化的路径可以作为未来演绎的重要参考,从我们总结的政策转向的“五阶段”模式看,对于今年年内市场的表现我们持乐观态度,但是可能至少要经历两段波折。结合对国内经济政策,国外环境和外资情绪的分析,我们认为与“放开1.0”相比,“放开 2.0”下,当前的经济基本面相对更好+经济预期下滑得更快,这意味着强预期和弱现实的分化更小、权益市场前期(政策转向的阶段1和3)行情的弹性会更大,但后续的行情力度则有赖于政策的力度、效果以及海外市场的配合。不过从货币政策的预期和外资的表现来看,本轮债券收益率的反弹会明显不如“放开 1.0”阶段。

“放开1.0”,政策和市场节奏可能真的有迹可循。2022年疫情防控政策的转向节奏以及市场的反映对于本轮地产政策的变化有一定的参考意义,如图3所示,我们总结了一个政策转向的“五阶段”模式,典型的可以分为“中央表态”——“央地协调”——“中央再表态、政策加速”——“政策初期效果有限”——“政策效果(可能)超预期”五个阶段,对应的市场的情绪会经历“乐观”——“疑虑”——“谨慎乐观”——“担忧”——“乐观”五个时期。

以2022年第四季度疫情政策转向为例,11月10日中央政治局常委会会议,部署进一步优化防控工作二十条措施正式拉开转向序幕,不过尽管11月11日国务院联防联控机制发布防疫优化二十条,部分地区依旧出现疫情防控偏严的情况。11月29日浙江宣传公众号撰文《“人民至上”不是“防疫至上”》再次引发热议,标志着政策转向进入第三阶段,随后12月7日国务院联防联控机制发布“新十条”,不再强调“动态清零“。此后疫情进入快速扩散阶段,经济活性迅速下降、医疗资源可能面临挤兑的担忧上升。2023年1月则逐步进入第五阶段,阳达峰的速度快于预期,而其对于经济的负面影响却没有市场预期得那么悲观。

以“地产松绑”为代表的“放开2.0”,方向向好,但过程难免波折。我们在之前的报告中已经说明本次房地产政策定调的变化并非权宜之计,而是面临供需关系新形势下方向性的变化。不过政策总是存在惯性,政策的转向也往往会遭遇一定的波折,比如中央和地方(尤其是部分重点城市)在政策推进的节奏和力度上还有协调的空间(“央地协调”),比如政策推出的初期效果可能并不是那么明显,这些都会使得市场出现阶段性的犹豫。因此,“放开2.0”下的市场行情可能与去年“放开1.0”下类似,方向是向好的,但是期间至少会面临两段波折。

当然除了上述政策主线的线索,我们认为至少还可以从以下四个细节方面去对比两个时期的异同:

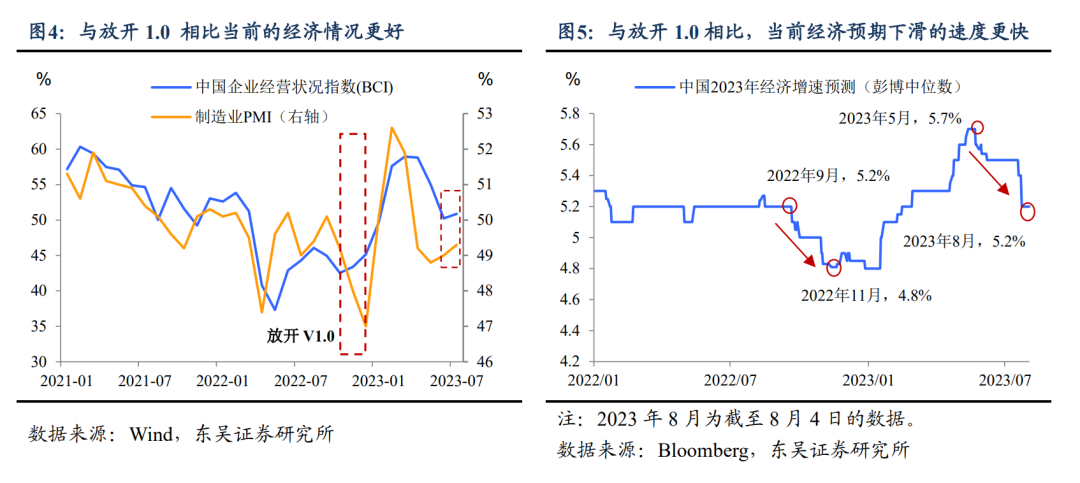

首先,从经济上看都是预期要明显强于现实,不过与“放开 1.0”相比,本轮的特点在于现实相对更强,但前期预期下滑得相对更快。2022年11月尽管有“放开”的积极预期,但是对于经济更现实的挑战是疫情放开、扩散加速而带来的经济继续触底,相较而言,当前主动去库存即将结束的叙事以及海外衰退风险的下降将带来制造业逐步企稳,PMI继续刷新年内新低的可能性不大,当然这也意味着未来经济反弹的相对幅度会不如之前。

此外,从前期经济预期下滑的速度看,今年要更快。如图5所示,对比2022年11月初和2023年7月底,在之前约两个月的时间内,前者市场对2023年GDP增速的预测下调了0.4个百分点,而后者则下调了0.5个百分点(而且后续短期内还有可能进一步下调)。现实更强+经济预期下滑更快(现实和预期的分化没有此前大),意味着在政策转向的前期,市场(尤其是权益市场)的弹性会更大。

其次,从国内配套政策上,货币政策发力是共同点,今年的力度可能会更大。2022年11月扩大民企债券融资支持工具“第二支箭”和金融支持地产16条相继出台,此外央行还在11月底宣布降准。无独有偶,今年7至8月央行等部门部分续作了16条,而且积极推进民企融资“第二支箭”扩容增量。除此之外,今年第三季度降准的可能性较大,而第四季度继续降息的空间也仍存在。

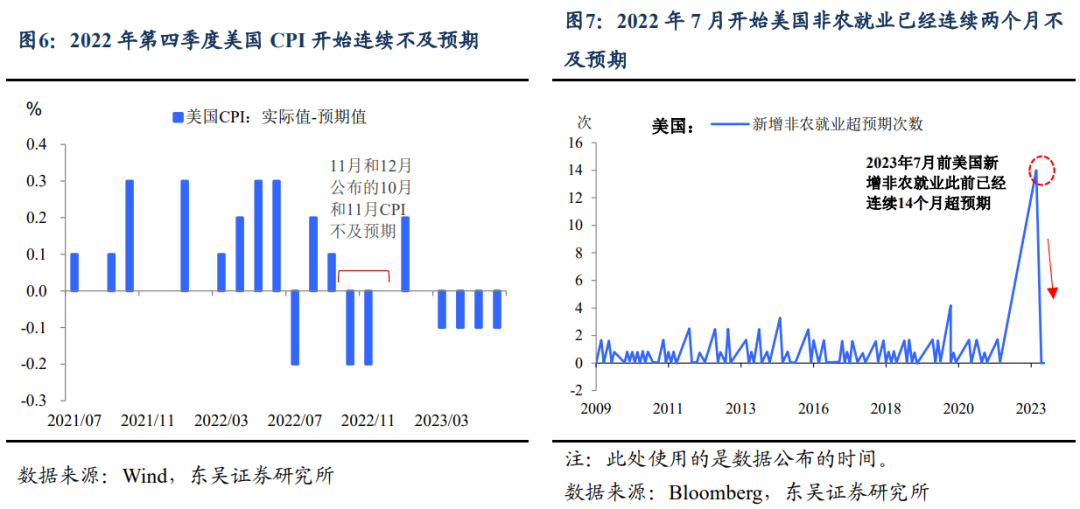

第三,从海外的背景看,又是“似曾相识”的味道,等待下一个“硅谷银行”。这主要体现在美联储政策和美国利率市场上——关键数据开始不及预期,暗示政策节奏变化;长端美债利率大涨、站上4%,金融体系压力上升。2022年11月和12月公布的CPI连续不及预期,这是2020年5月以来首次出现,随后在2022年12月将单次加息的幅度由50bp下调为25bp;类似的是,新增非农就业在连续14个月超预期之后,在2023年7月和8月(数据公布的时间)均出现不及预期的情况,这虽然不是美联储停止加息的充分理由,但至少意味着美联储紧缩的节奏会继续放缓——可能停止加息,也可能变成“两次会议加一次”。

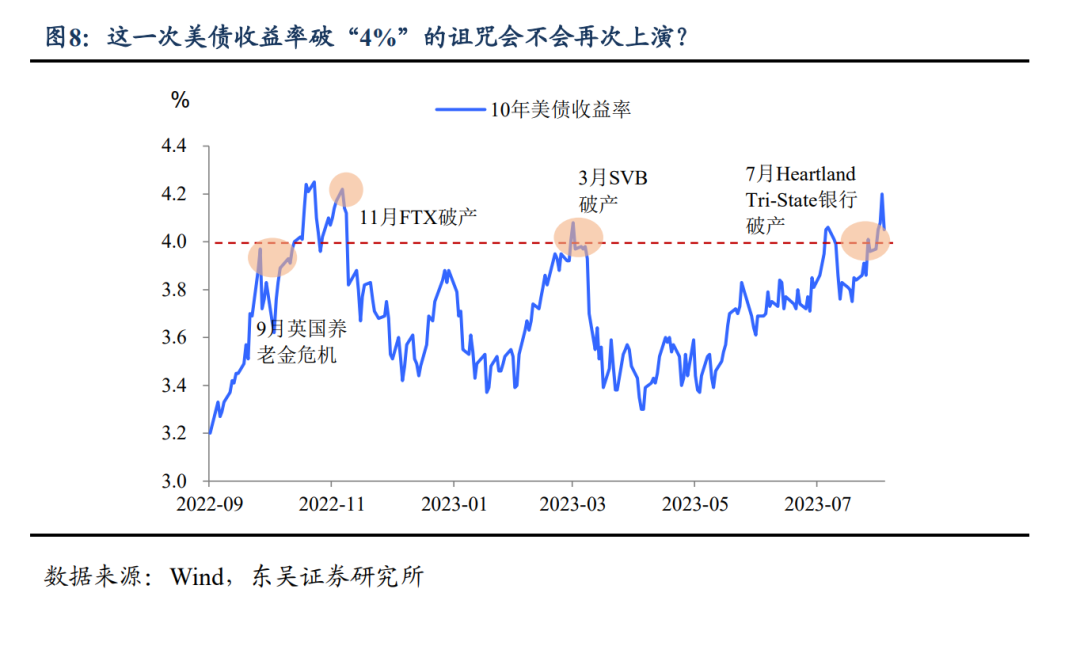

从去年开始10年期美债收益率快速上涨破“4%”似乎总会捅出金融市场的“幺蛾子”。如图8所示,从去年11月的FTX破产,到今年3月的硅谷银行破产,再到7月Heartland Tri-State银行破产(规模偏小,影响有限)。我们可以看出在当前的特殊周期中,更有可能导致美联储政策阶段性转向的是金融体系的负反馈机制(金融机构出现“暴雷”),而不是经济的负反馈机制(就业、通胀下降)。2023年8月以来,10年期美债收益率再次持续站上4%,谁会是下一个“硅谷银行”,我们拭目以待。而无论美联储放缓紧缩、还是美国金融体系暴雷对于中国股市和债市都是好消息。

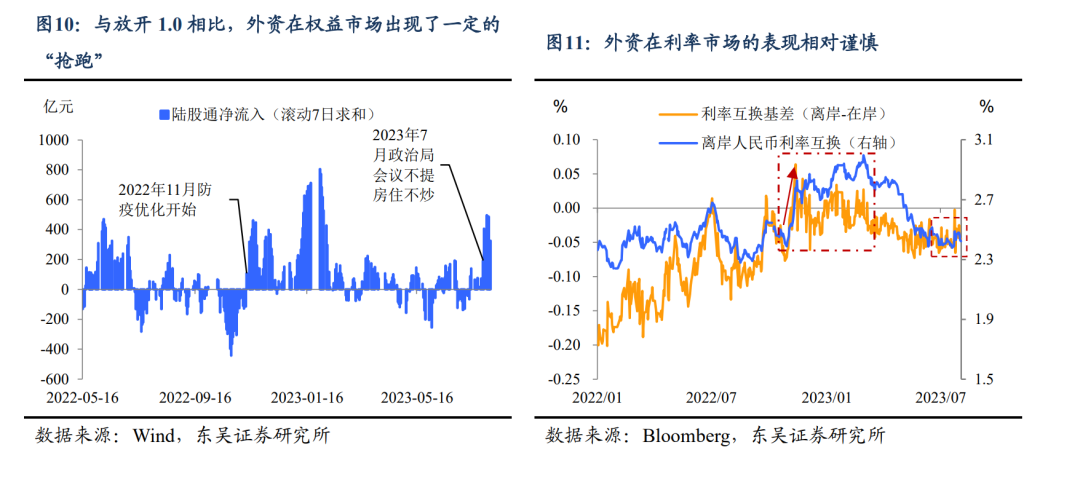

第四,从外资上看,观望情绪相对更浓:权益市场转向乐观但利率市场则更加谨慎。如图9至11所示,我们通常认为如果外资在权益和利率市场都看多中国,则预期和情绪是更加乐观的,这就是2022年11月拉开疫情放开序幕后的情形,集中体现在沪、深股通外资流入由负明显转正,离岸利率互换价格明显上升、且较在岸利率互换的价差转正(一般而言这一价差多数为负值,因为海外机构对于中国经济的观点往往会比境内的机构更悲观一些)。

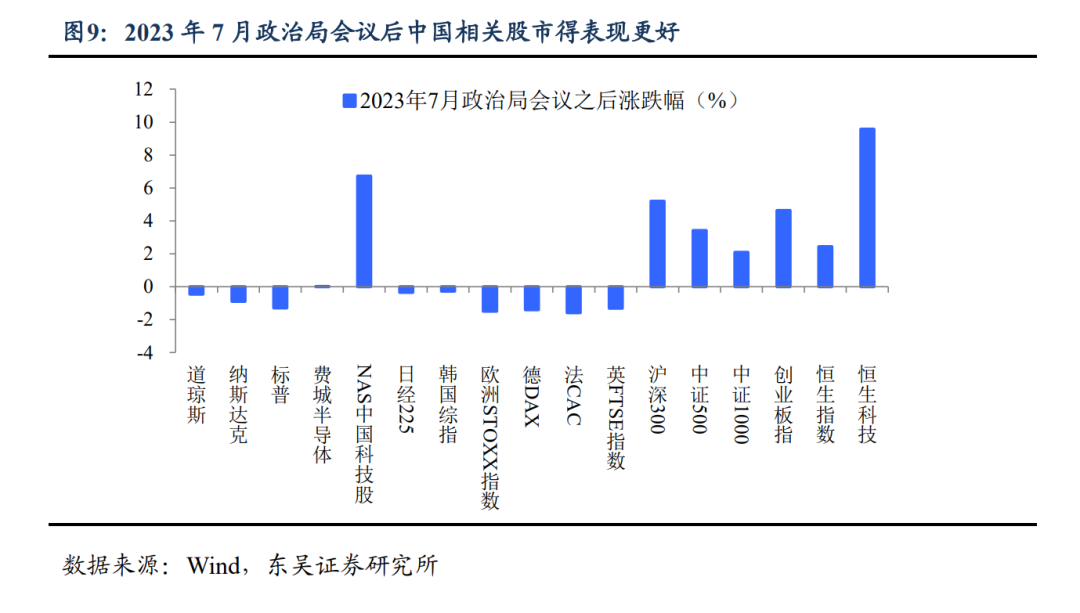

而今年7月以来股债出现了一定的分化:权益方面,7月政治局会议之前,外资就出现了一定的“抢跑”,而会议后中国相关股指的表现冠绝全球主要市场。不过利率方面,外资做多中国的动作则比2022年11月弱不少,而这是上一轮利率反弹的重要导火索(图11)。

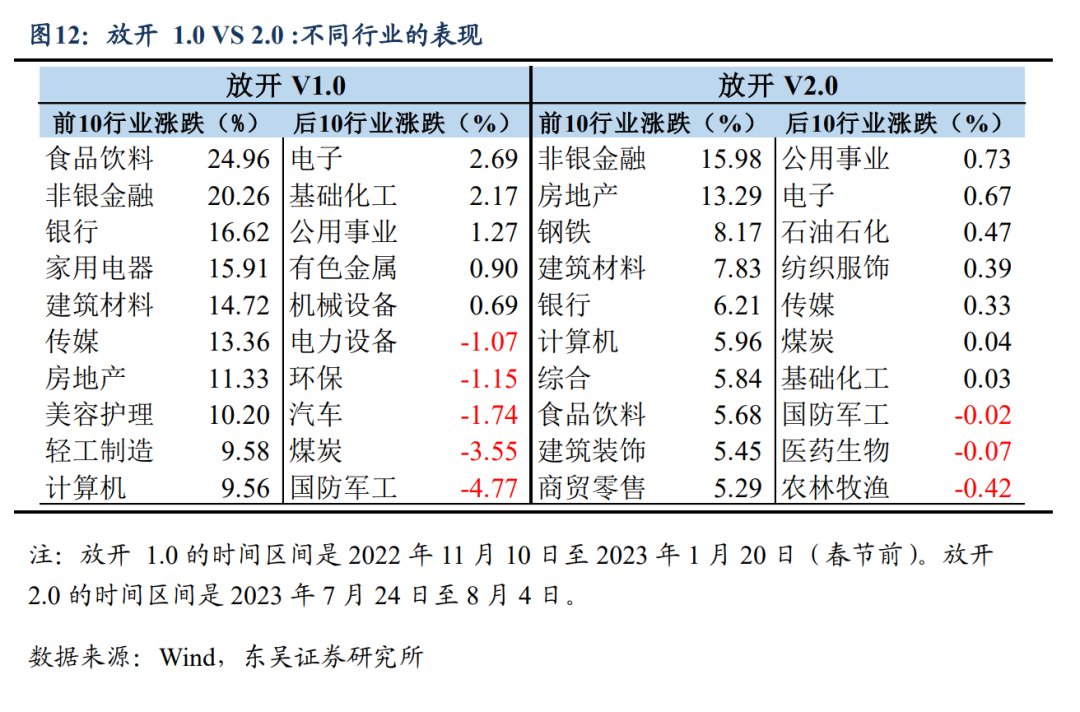

总结而言,我们认为本轮以地产松绑为代表的政策出台标志经济放开 2.0版本拉开序幕。与疫情管控放松为代表的放开1.0相比,“放开 2.0”下,当前的经济基本面相对更好 + 经济预期下滑得更快,这意味着权益市场前期(政策转向的阶段1和3)行情的弹性会更大,后续的行情力度则有赖于政策的力度、效果以及海外市场的配合。板块方面,“放开”交易带来的顺周期行情并不一定会导致TMT等成长板块垫底,相较而言防御、避险属性强的板块可能更受损(图12)。不过,从货币政策的预期和外资的表现来看,本轮债券收益率的反弹会明显不如“放开 1.0”阶段。

风险提示:东盟、俄罗斯及其他新兴经济体经济增长不及预期,对外需拉动不足。疫情二次冲击风险对出口造成拖累。欧美经济超预期陷入衰退,拖累我国出口;地产政策出台过慢,导致经济动力和市场信心再次下降。