今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

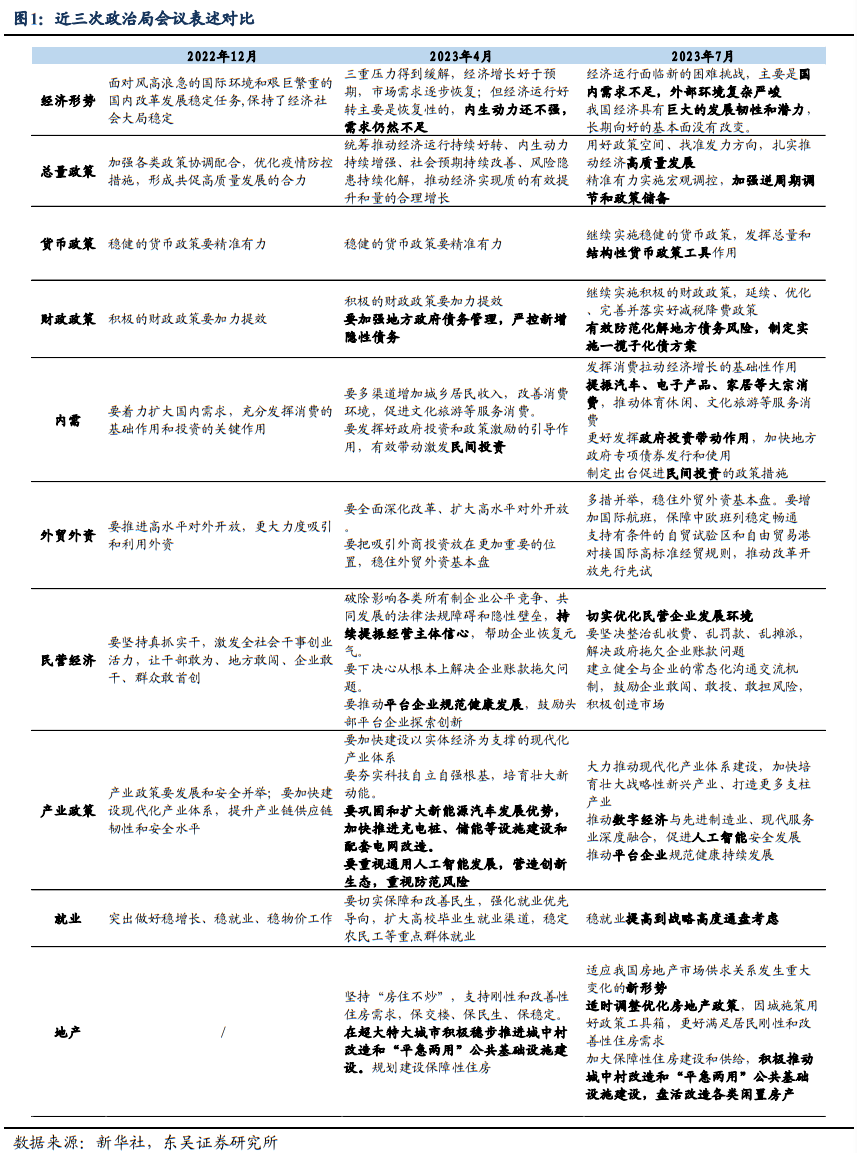

今年7月政治局会议召开的比往年要早了一些,而可能更重要的是会议的措辞确实出现了明显的变化。有的是首次出现,例如“提振投资者信心”;有的说法是时隔很久再次出现,比如“加强逆周期调节”;有的则是罕见地没有出现,比较突出的是“房住不炒”,我们认为在这“说”与“不说”之间,政策对于下半年稳经济、稳市场、稳信心的诉求较此前是明显加强了。

“活跃资本市场,提振投资者信心”的说法在政治局会议通稿中是首次出现。资本市场是经济和信心的重要“晴雨表”,我们认为这背后有两两层含义,一方面通过扭转交易的萎缩、稳定股市等资本市场,提高民间投资的活跃度、改善其融资环境;另一方面则是通过政策“定心丸”,稳住外资投资中国的基本盘。

“加强逆周期调节”时隔三年半再次出现。尽管在央行等部委机构的表述中并不少见,但是上一次在政治局会议通稿中出现“逆周期调节”的说法还要追溯到2019年12月。结合“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”的表述以及通稿中把宏观政策部分再次放到产业政策之前的调整,我们认为这是稳增长诉求和宏观政策优先级上升的重要体现。

“房住不炒”少见地在年中政治局会议上没有被提及。自从2018年以来,在年中(4、7月)的政治会议通稿上“房住不炒”几乎从不缺席,即使是2020年疫情冲击下也不例外。我们认为这是地产政策的重要信号:在供需条件发生重大变化、投机需求被压制的情况下,以往在地产过热时期推出的行政性、限制性政策将逐步退出,尤其是部分高能级城市的限购等需求政策。

财政政策:政策基调不变背后的重点。本次政治局会议再续积极财政政策的基调,延续优化减税降费政策的取向也未改变。不过地方债方面有两条政策主线予以支撑:一是“加快地方政府专项债券发行和使用”。在专项债发行进度明显不如去年以及无政策性开发性金融工具搭桥的背景下,专项债发行提速是当前积极财政政策发力的不二选择。二是“有效防范化解地方债务风险”。基于近几年土地出让收入大幅下滑的现状,地方债和城投债到期偿还压力却有增不减,地方政府对债务风险的化解是今年的一大重点。

货币政策在“逆周期调节”的基调下,市场对下半年降准预期较强,关键在于时间点:从必要性上来看,三季度MLF到期量增多(特别是9-11月),且届时自3月降准以来新累积的准备金也有一定规模,维护流动性与降成本两方面均有降准诉求;从政策表态上来看,历史上通常国常会与总理讲话提及后2-3天内央行即宣布降准,我们认为国常会及央行的表态可作为下一次降准具体时间的锚点。

地产表述“一减一增”,定调变化显著。“一减”是2018年7月以来经济主题的政治局中以来首次在房地产政策表述中未提及“房住不炒”(考虑到12月召开的政治局会议定调较为简略,我们不纳入统计);“一增”是首提“优化房地产政策”,如果结合近期央行发布会中“市场过热阶段出台的政策存在优化空间”来看,或表明限购限售等地产调控政策近期有总体上松绑的可能性。

城中村改造≠“棚改2.0”?我们认为本轮城中村改造与2016年棚改从规划性质和体量上均有较大的不同,主要体现为:①仅在超大特大型城市开展;②实施周期长(或需5年以上);③部分城以“留、改”为主,不大拆大建;④货币安置比例可能不高。综上特点可能反映城中村改造的推进对现今房地产的刺激程度有限。

产业政策:平台经济重要性凸显。不同于4月政治局会议,此次会议将产业政策的相关表述后置,但“科技”的含量依然很高:“数字经济”、“先进制造业”、“人工智能”等方面均与今年领导人的调研方向不谋而合。而“平台企业”的相关表述又与本次政治局会议活跃资本市场、提振投资者信心的议题相吻合。不过值得注意的是本次会议特别强调了人工智能的“安全”发展,这可能意味着之后对于AI面临的监管会有所加强。

外贸政策方面,稳住存量,提高增量。我们在此前的报告强调过这一观点,今年外贸是稳经济不可或缺的支撑力量,而稳住外贸背后的主线有两条:一是稳住对于欧美等发达经济体的出口,二是继续开拓“一带一路”国家的空间,保障中欧班列稳定畅通,办好第三届“一带一路”国际合作高峰论坛均是重要的举措。

风险提示:政策统计不完全;政策定力或刺激程度超预期;欧美经济韧性超预期,资金大幅流向海外;出口超预期萎缩;信贷投放量超预期。