隔夜美股 | 三大指数收涨 费城半导体指数大涨超5% 超微电脑(SMCI.US)盘后涨超20%

- 本周市场焦点:PCE通胀数据、美联储会议纪要、债务上限谈判等;

- 迪克体育用品值得关注,Q1业绩料超出预期;

- 英伟达股价料大幅跳水,最新业绩料利润大幅下降、前景低迷。

英为财情Investing.com - 因为美国债务上限谈判再度陷入胶着,人们对于美国能否急事达成协议以规避灾难性的违约产生了怀疑,美国股市周五收低。

不过,虽然股市周五低迷,但是道琼斯工业平均指数三周以来首次上涨,而美国标准普尔500指数和科技股为主的纳斯达克综合指数则录得了三月份以来的最强劲周涨幅。

截至上周收盘,周在线,道指涨0.4%,标普涨1.6%,纳指涨3%。

(美股三大指数走势对比图来自Investing.com)

未来一周,投资者更担心美国出现债务违约的情况,也会继续评估经济、通胀和利率的前景。

在经济日历上,最重要的数据将是周五的个人消费支出(PCE)价格指数,这是美联储首选的通胀指标。根据Investing.com的数据,分析师预计环比(+0.3%)和同比(+4.6%)都将保持在较高水平。同时,市场预期,首季核心PCE将按年上升4.9%,4月则料按月升0.3%。

(财经日历来自Investing.com)

此外,周三将会公布的美联储FOMC会议记录也将受到密切关注,投资者可以藉此了解美联储未来货币政策的讨论和思考。目前,市场压倒性地押注美联储6月将会暂停加息,根据Investing.com美联储利率观测器的数据显示,市场认为Fed在6月不会采取行动的概率高达82%。

最后,本周还将有一些关键企业将会发布财报,Lowe 's (NYSE:{10549|LOW})、百思买(NYSE:{8077|BBY})、科尔百货Kohl 's (NYSE:{8148 b| KSS}})、思科系统Costco (NASDAQ:{6443|COST}})、美元树Dollar Tree (NASDAQ:{14776|DLTR}})、Burlington Stores (NYSE:{41257|BURL}})、Zoom Video (NASDAQ:{1127188|ZM}})、Palo Alto Networks (NASDAQ:{41268|PANW})和工作日Workday (NASDAQ:{32361|WDAY}})等。

无论市场如何演变,本周我们仍将来关注一只可能有较好表现的个股,以及规避一只可能会令投资者有所损失的个股。

值得关注的个股:迪克体育用品店DICK’S

我预计迪克体育用品公司(DICK’S Sporting Goods)(NYSE:DKS)的股价将在未来一周表现优异,因为这家美国最大的体育用品零售商的最新财务业绩,将给投资者惊喜。

尽管业内同行Foot Locker (NYSE:{32358|FL})上周晚些时候发布的业绩报告令人震惊地疲软,但我们相信DICK 'S在5月23日(周二)开盘前公布的第一季度业绩将好于预期。

根据期权市场的走势,在盈利更新后,交易员预计该股的任意方向波动幅度可能会达到约9%。值得关注的是,在3月中旬发布上一份盈利报告后,迪克的股价上涨了13%。

(DKS业绩预期来自InvestingPro)

InvestingPro对分析师盈利修正的调查显示,在报告发布前,对于该股的乐观情绪激增,分析师越来越看好这家体育用品零售商。在过去90天里,盈利预期被向上修正了21次,而向下修正的次数为零。

华尔街的分析师一致估计,这家在美国各地运营850多家零售店的体育用品连锁商,第一季度每股盈利为3.22美元,比去年同期的2.85美元增长了13%。

与此同时,由于其运动服装和鞋类产品类别的强劲需求增长,预计第一季度收入将同比增长约4%,达到28亿美元。

尽管零售商面临艰难的环境,但迪克连续11个季度超过沃尔街的利润和销售预期,证明了其基础业务的实力和韧性,忠诚的客户基础,以及整个公司的强大执行力。

(DKS日线图来自Investing.com)

因此,我们相信迪克的管理层将提供乐观的指导,以反映公司具备的持续积极顺风,包括严格的库存方法,以及客户对运动和娱乐服装和设备的强劲需求。

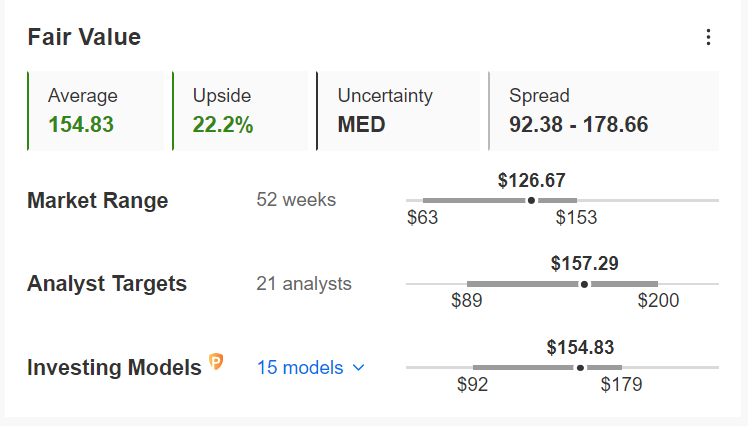

迪克的股价周五收于126.67美元,为1月27日以来的最低水平。按照目前的水平,迪克的市值约为108亿美元,是美国最有价值的体育用品零售连锁店

这家运动装备零售商的股价今年迄今上涨了5.3%,远好于标普零售ETF—SPDR® S&P Retail ETF (NYSE:XRT)累计-1.6%的跌幅,该ETF追踪的是标普500指数中基础广泛的等权重美国零售公司指数。

(DKS公允价值预估来自InvestingPro)

InvestingPro目前对迪克股票的12个月目标价约为155美元,这意味着未来该股还有上涨22%的潜力,因此,眼下不失为一个明智的买入时机。

需要规避的个股:英伟达(Nvidia)

相反,英伟达(NASDAQ:{6497|NVDA}})的股票在未来一周,可能会遭到令人失望的打击,因为这家科技巨头备受期待的第一季度盈利报告可能会显示利润和销售增长都急剧放缓。

根据InvestingPro的数据,英伟达第一季度每股盈利预计为0.91美元,较上年同期下降33.1%。与此同时,预计收入将每年下降21.4%,至65.1亿美元。

(NVDA业绩预期来自InvestingPro)

在报告发布前,分析师在过去90天内将每股收益预期上调了15倍,但在同一时间框架内,利润预期整体下降了近40%,尽管股价在公布前出现了大幅上涨。

期权数据显示,该公司在5月24日周三美国股市收盘后公布数据时,股价可能会上涨或下跌7%。

英伟达的股价目前可能已经被炒作过度,其估值可能存在大量泡沫。2023年以来,随着市场对AI概念的兴趣激增,该股股价飙升了114%。更令人难以置信的是,英伟达股票从2022年10月的熊市低点108.13美元,上涨了近两倍。

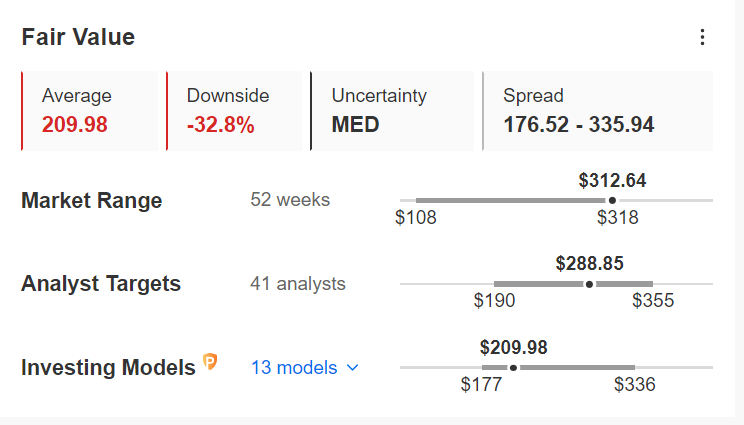

英伟达股票周四升至2021年12月9日以来的最佳水平,接近略高于346美元的创纪录高点。上周五,该公司股价收于312.64美元,市值高达7730亿美元。

(NVDA日线图来自Investing.com)

由人工智能引发的巨大反弹使股票极度紧张和高估,使该股容易受到盈利后暴跌的影响。

事实上,InvestingPro的数据显示,黄仁勛(Jensen huang)领导的这家公司目前的市盈率异常高,为29倍,远期市盈率为66倍,是其历史市场确定的公允价值的两倍。目前来看,该股当前的股价较公允价值可能有接近33%的潜在下跌空间。

(NVDA公允价值预估来自InvestingPro)

最后,市场日益动荡,投资者更需要高评级的个股来保护投资组合,InvestingPro为会员独家提供海量研究工具和数据。了解更多>>

【本文来自英为财情Investing.com,阅读更多请登录cn.Investing.com或下载英为财情 App】

(翻译:李善文)