7月五只股票涨幅超50%:AI精选八月名单明日发布

4月应该是2023年大多数经济数据同比的“高光”时刻,比如18.4%的社零增速,但是不得不说4月这场低基数的“翻身仗”打得并不漂亮。我们用统一的方法计算主要分项的基数效应(用2022年4月距离平滑路径的缺口代表),发现4月地产和工业生产没有“跑赢”基数效应,社零代表的以商品为主的消费略高于基数效应,相对而言,基建和制造业在没有太多基数支持的情况下继续发挥稳定经济的主要作用。

4月经济数据和上周公布的信贷数据共同反映了当前我国经济的核心问题——内生动力不足。如果不能利用好第二季度低基数的窗口、尽可能多地获得稳经济的筹码,我们比较担心,在基建和制造业投资增速势必放缓的背景下,内生经济动能的惯性下滑,具体数据如下:

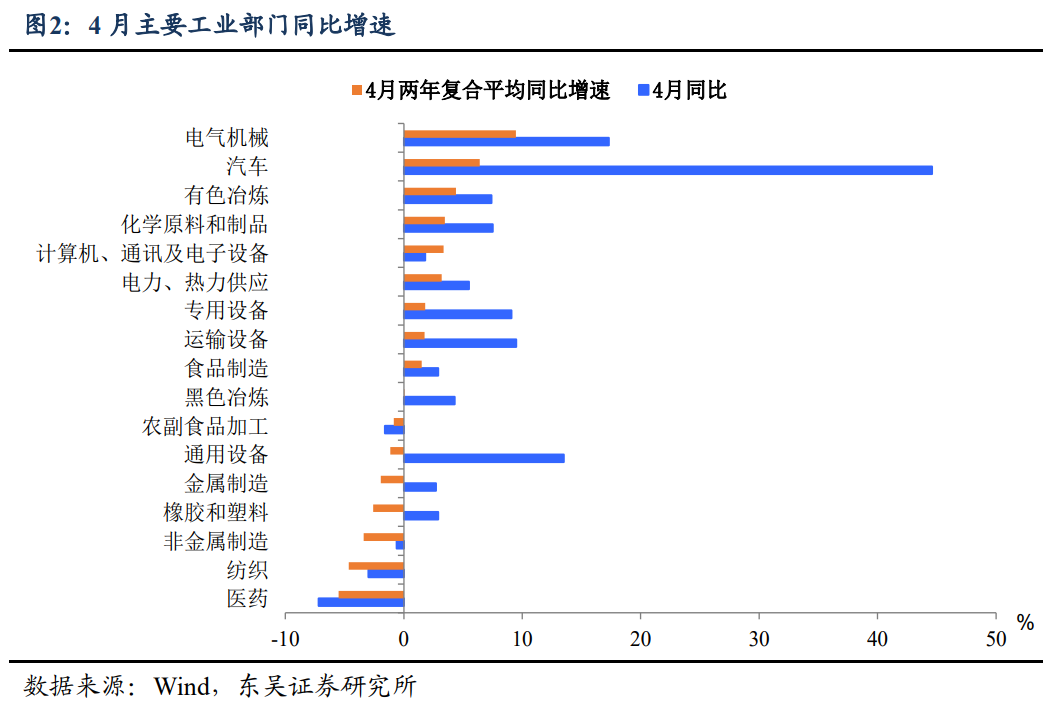

去库存依旧是当前工业制造业最大的压力。虽然有低基数,但是工业制造业似乎并未享受到放开后经济复苏的红利,4月工业增加值环比负增0.47%,为有数据以来4月环比增速的最低值。从单月同比增速来看,汽车制造业遥遥领先(44.6%),导致4月5.6%的工增同比增速中,有近2.4%来自于汽车行业,这主要受益于极低的基数和4月新能源车的亮眼出口。其他方面,电气机械依旧是工业生产中表现最稳定的部分,自2022年下半年以来长期处于前二的地位,背后的动力一方面来自于基建的支持,另一方面“新三样”出口的发力同样功不可没。

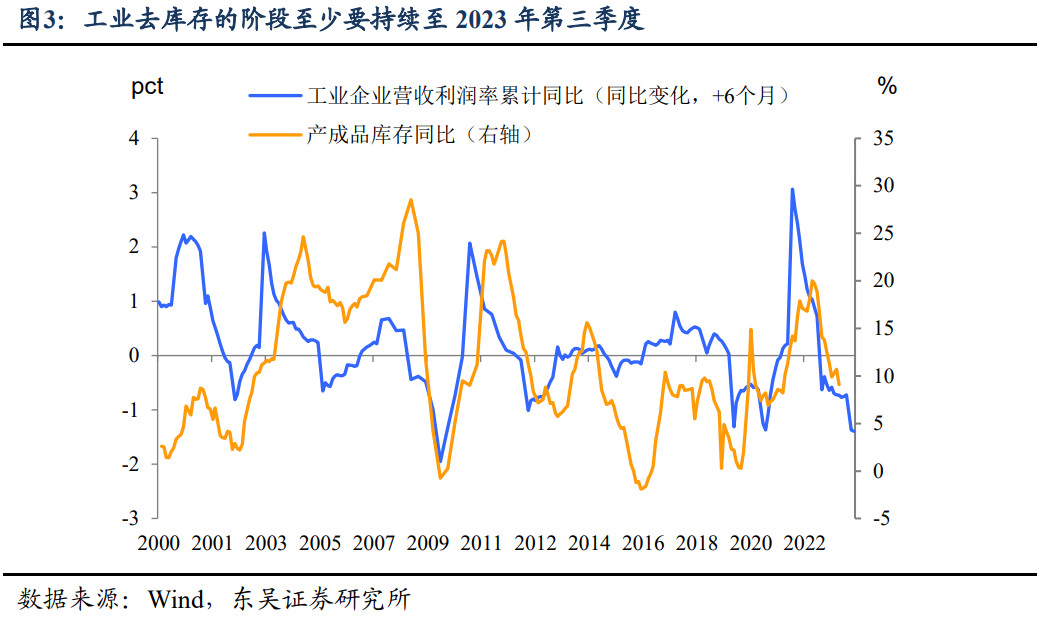

我们依旧维持对于工业制造业整体处于主动去库存阶段的判断,而根据最新的数据,去库存的阶段至少要持续到第三季度末。而期间是否能由主动去库存转换至被动去库存的关键在于相关出口是否能稳住。

制造业投资:政策的直接拉动可能接近拐点。2021年至2022年制造业投资整体的表现都不赖,这也导致相较其他主要分项,4月制造业投资享受的低基数红利很少,5.3%的同比增速虽然有所放缓,但并不差。不过从结构上看,此前一直是压舱石的电气机械行业(在制造业投资中占比前五)开始出现放缓的迹象,这可能意味着政策对于企业投资的直接支持可能已经接近拐点,在政策整体谨慎的背景下,往后看将越来越考验企业自身的内生投资意愿是否能接棒。

基建:增速放缓下的结构分化。2023年以来基建持续发力,4月广义基建投资同比增速录得7.9%(去年4月为4.4%),基建投资势头依旧强劲。公共设施投资增速下滑打破了一季度基建三大组成部分均衡发力的现象,电热水以及交通运输成为4月基建投资的“主力军”,不过后者对基建投资增速的拉动作用略弱于前者,这主要源于铁路和道路投资增速齐降。

2023年基建投资仍是推动经济增长的一大主要发力点,同时财政部对于“加快地方政府专项债券发行和使用”的政策定调意味着地方专项债可撬动社会投资,使更多实物工作量落地见效。但不可否认的是在总量政策相对偏谨慎的情况下,基建增速继续降低的压力越来越大,如何更好地撬动民间投资将是未来几个月的重点工作,这也意味着基建投资自身会出现结构性分化,例如收益性相对更差的部分(如市政公共设施)可能面临更大的压力。

消费:复苏有些“底气不足”。4月社零因去年低基数同比录得18.4%,但环比看却是除2022年的近10年同期的最大降幅,可能反映两点:第一是前期积压的需求释放可能告一段落;二是政策面目前仍偏向“场景性”修复,五一假期消费的火热有“集聚”现象,加之社融数据反映的“取钱还贷”,居民的日常消费仍偏谨慎。

分项来看,出行类消费仍是主要拉动,汽车、石油及制品、餐饮表现持续强劲,不过4月乘联会口径汽车零售销量55.5%,与汽车项零售额两年复合同比增速-2.8%背离,看来“以价换量”的代价有些大。家电、家具及装潢为拖累项,显示地产链需求持续疲软。值得一提的是4月限额以下社零增速更快,或反映疫后更广义上的人口流动与就业好转。

地产:亮眼的竣工和“不争气”的投资。4月经济表现最差的部分可能就是地产投资,在基数效应下跌幅反而大幅走阔至16%,4月新开工与施工面积继续探底,不过竣工面积同比增长37%,两年复合平均同比增速也有11.5%,地产依旧呈现极端冷热分化的局面。虽然投资持续萎缩,但考虑到近期一线城市房价重新回升,或难以期待大规模的需求端刺激,政策预计主要还是延续政治局会议提及的落实保交楼以及保障性住房,二季度地产供给端大概率还是以收窄跌幅为主。

风险提示:东盟、俄罗斯及其他新兴经济体经济增长不及预期,对外需拉动不足。疫情二次冲击风险对出口造成拖累。欧美经济韧性超预期,对于中国出口的拖累不足。