韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

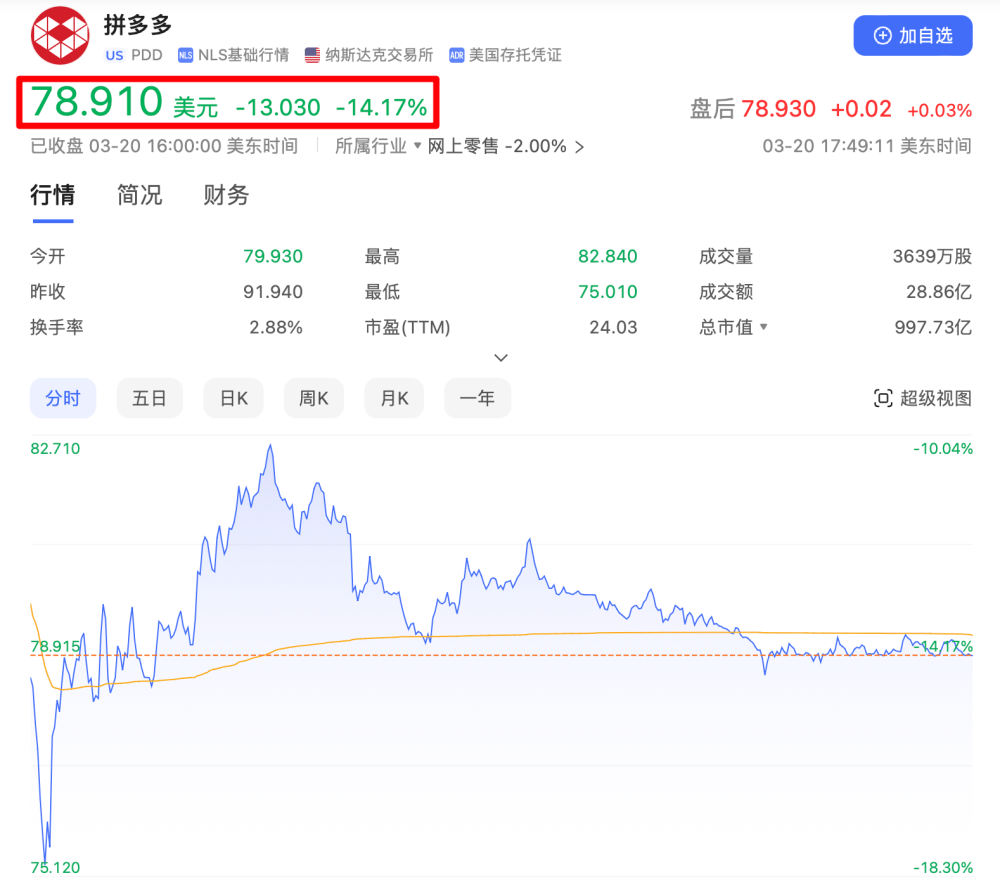

3月20日,美股盘前,拼多多(NASDAQ:PDD)发布了2022年第四季度财报,整体来看,表现还是不错,但是却低于预期,受到这份财报刺激,盘前拼多多大跌12%,今天美股收盘跌幅扩大14%。

一、表现不俗,低于预期

在2022年第三季度,在各大互联网大厂都在勒紧裤腰过日子的时候,拼多多在第三季度表现可谓是惊为天人,虽然在本季度,拼多多依然保持中概之星的风范,但是中概之星的表现应该不仅如此,还要更上一层楼,没办法,投资者对于拼多多似乎有更高的标准。

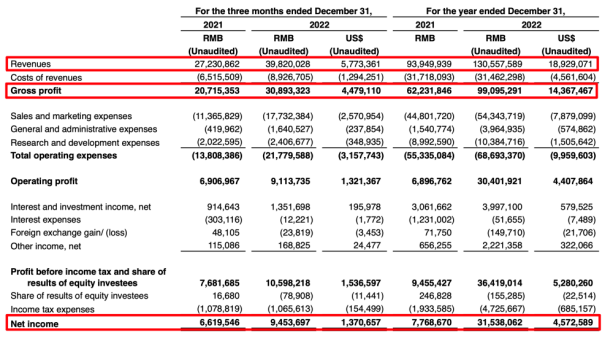

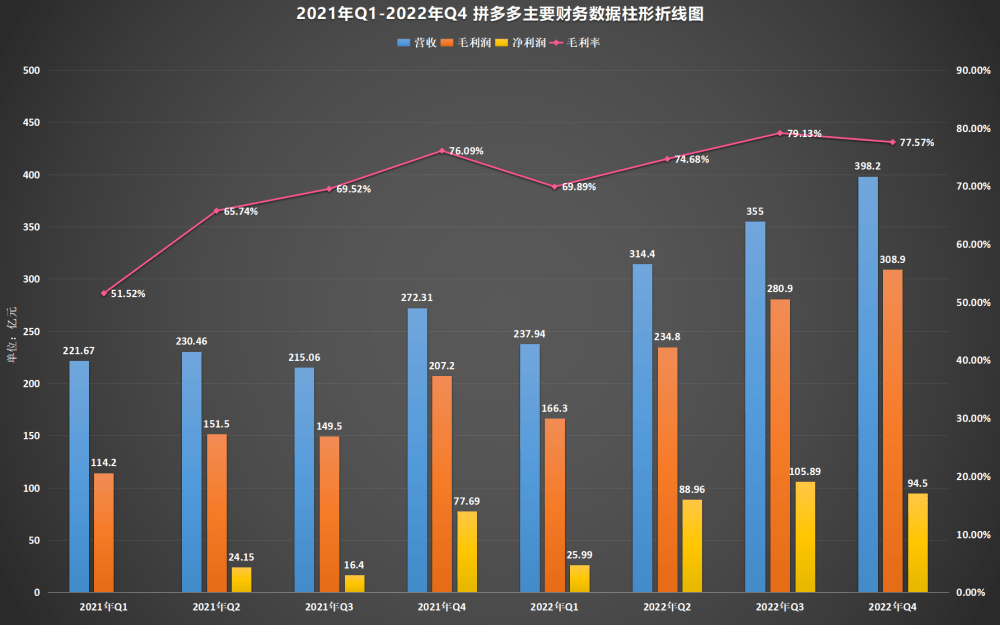

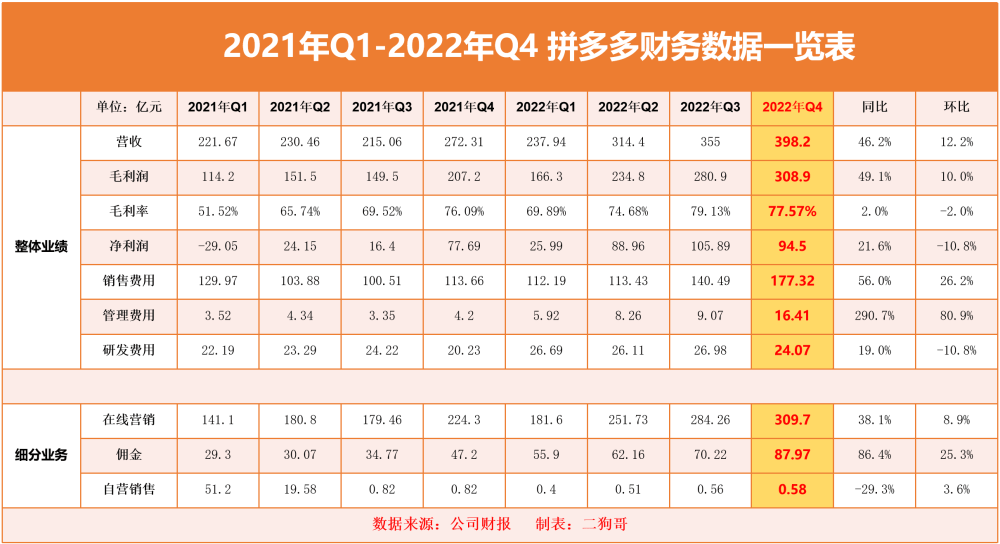

营收方面:在本季度内,拼多多实现营收398.20亿元,去年同期为272.31亿元,同比增长46.2%,环比增长12.2%,低于市场预期的416亿,这也是财报公布之后,拼多多股价大跌的重要原因,即便如此,中概之星称号依然属于拼多多。

利润方面:归属于普通股股东的净利润为94.5亿元,比去年同期的77.69亿元增长了21.6%,环比减少了10.8%,拼多多的白衣补贴还是拖累利润方面。

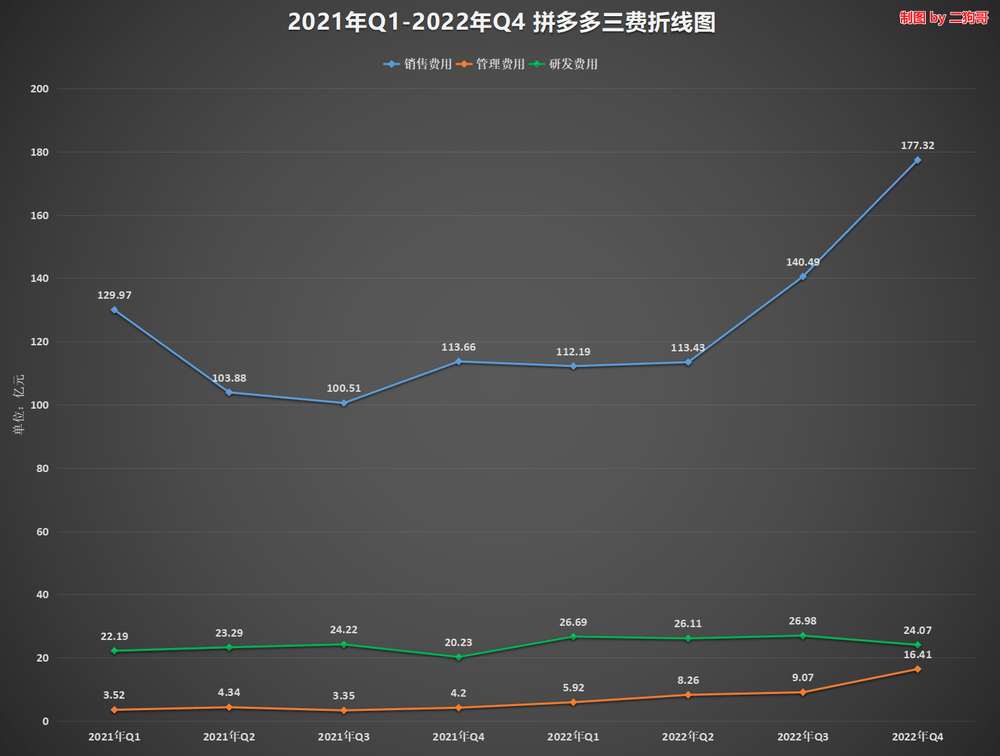

销售费用:在本季度内,拼多多在销售和营销支出费用为177.32亿元,同比增长56.0%。与阿里京东在想方设法开源节流不同,拼多多是一点都不在节省的,毕竟持续不断的百亿补贴那可是实实在在地砸钱给消费者。

研发费用:财报显示,在本季度内,拼多多研发费用高达24.07亿元,同比增长19.0%,全年研发费用累计103.85亿元,这是拼多多在研发方面首次突破百亿,创下历史新高。

探员认为,拼多多在Q4没有超预期的原因主要有以下几个方面:

(1)拼多多低价模式已经发展到了瓶颈,尤其是用户增长速度已经开始大幅放缓,缺乏更快的用户增长的后果便是直接导致营收不及预期。

(2)拼多多的低价策略并不是万金油,更不是行业壁垒,就在这个月初,京东为了应对拼多多对其市场不断蚕食,也开始搞百亿补贴,电商市场的竞争将来只会更加惨烈。

(3)海外市场疯狂烧钱,海外版拼多多Temu已经在美国、加拿大、澳大利亚开始站点,通过砸钱补贴打开市场,简单粗暴这种策略在国内走得通,但是在国外能否走得通还真不一定。

二、三大细分,双雄并起

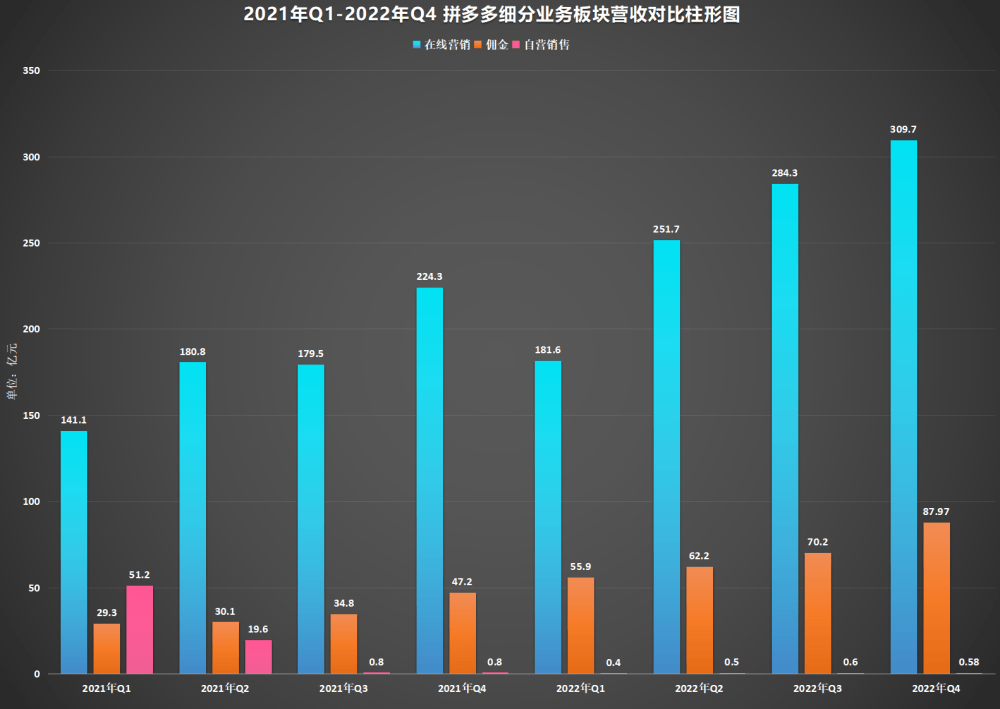

从拼多多财报来看,其业务划分比较简单,主要包括在线营销(广告推广)、佣金以及自营销售三大业务,其中在线营销和佣金两大块起绝对主导地位,而自营业务在其总营收占比很小,基本可以忽略不计。

2.1 在线营销方面

在线营销业务是互联网行业赖以生存的基本盘,只要在线营销业务能够保持高增长,那是投资者最喜闻乐见的。比如一直都坚持不搞广告的小破站,只要小破站开放了广告业务,其估值毕竟上一个台阶。

拼多多在Q4电商广告业务实现收入309.7亿元,去年同期为224.3亿元,同比增长38.1%,环比增长13.0%。如果单看本季度的表现话,还是比较不错的,但是其实拼多多在Q3的表现要比Q4更炸,拼多多把投资者的预期已经提了上来,但是在本季度增速又没有跟上来,只能说拼多多太难了。

2.2 佣金方面

2022年Q4收取佣金为87.97亿,去年同期为47.2亿元,同比增长86.4%,环比增长25.3%。在笔者统计范围之内,拼多多在佣金收取方面已经连续8个季度实现正增长。

2.3 自营销售

在本季度内,拼多多的自营销售营收为0.58亿元,去年同期为0.82亿元,同比减少29.3%,环比增长3.6%。其实拼多多的自营业务从统计的历史数据来看,大趋势是不断下滑,尤其是在2021年Q2,此时自营业务营收19.6亿元,而到了Q3骤降至0.8亿元,也就说从2021年Q3以来,自营业务的营收就没超过1亿元。

毕竟搞自营业务,这方面是京东的强项,拼多多放弃这方面业务也是明智之举。

三、高毛利率,鹤立鸡群

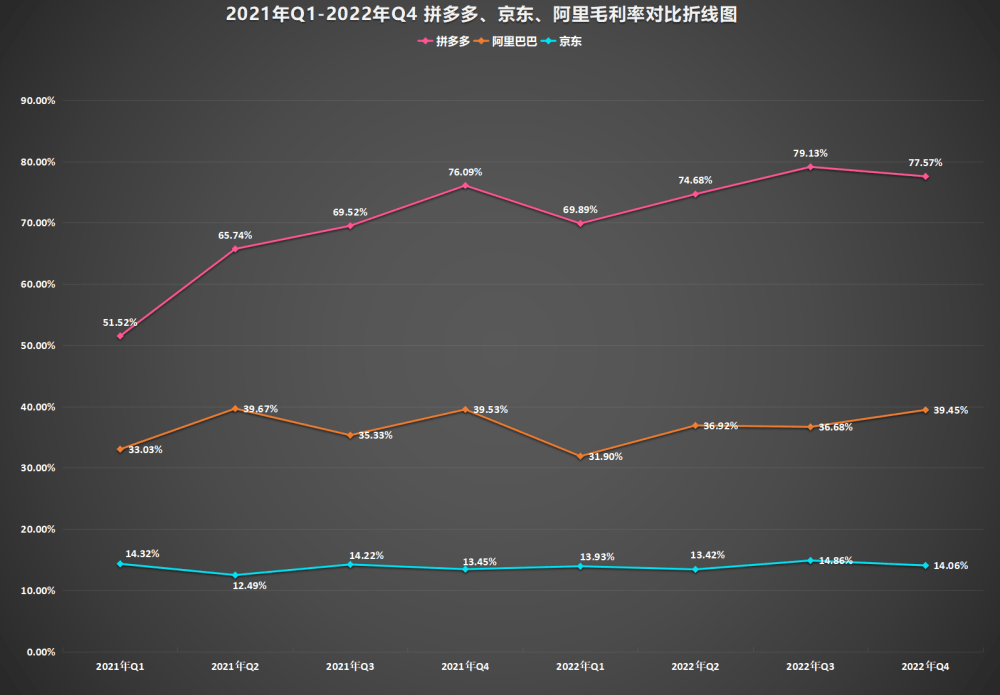

拼多多在很多人眼里,都是消费降级、产品低端、价格低的代名词,感觉拼多多的毛利率能有多高,可是事实就是这么喜欢跟我们开玩笑。

在本季度内,拼多多录得毛利润308.9亿元,去年同期为207.2亿元,同比增长49.1%;毛利率为77.57%,去年同期76.09%,同比提高了只有1.48个百分点。即使拼多多保持着如此高的毛利率,但是却没有达到市场预期。要知道同期的阿里巴巴毛利率为39.45%,而京东的毛利率更低,只有14.06%。

四、营销大于研发

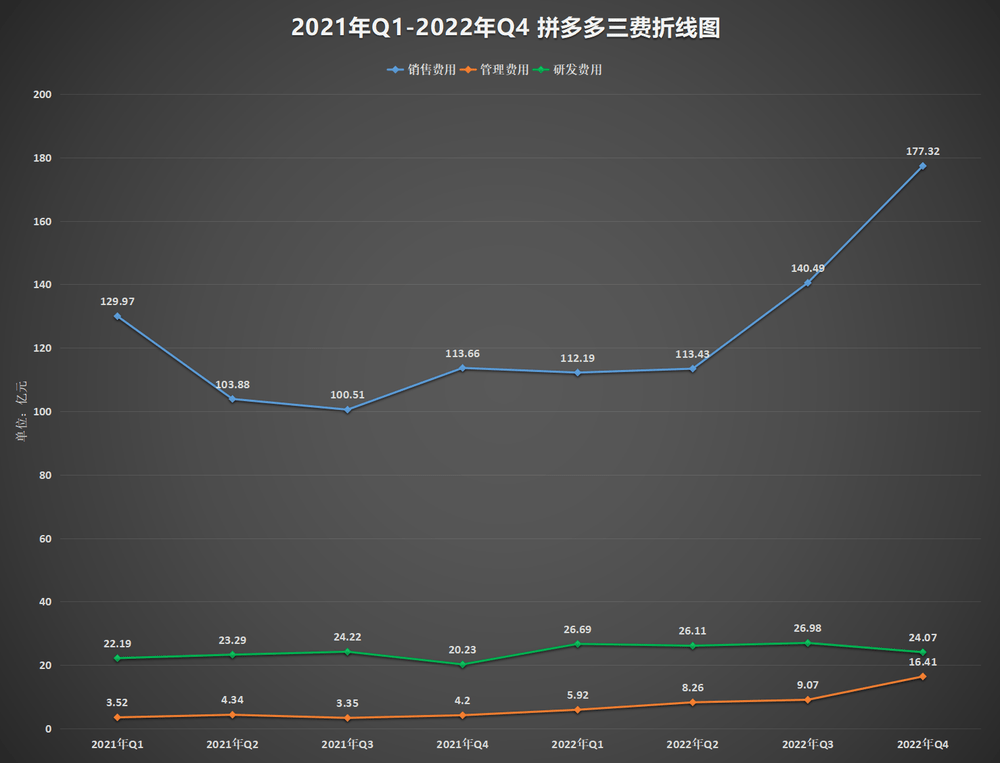

在本季度内,拼多多的财报数据中比较显眼的便是费用支出大幅增加,一直以来,在其他互联网大厂勒紧裤腰带过日子的时候,拼多多的百亿补贴也是一直在搞。不过这个季度,由于拼多多旗下的跨境电商Temu的砸钱模式,费用大增似乎又无可厚非。

1)从上述图表中,一看便看到拼多多的销售费用支出177.32亿,同比大增56%,环比增长26.2%,主要原因便是Temu的疯狂砸钱所致。

2)研发方面的投入还算比较稳定,本季度共支出24.07亿元,同比增长19.0%,环比还减少10.8%,不过从2022年全年来看,累计研发费用103.85亿元,这是拼多多首次研发费用超过百亿,创下历史新高。

3)在本季度内,拼多多管理费用支出16.41亿元,同比增长290.7%,环比增长80.9%。这是拼多多单季首次管理费用突破10亿元大关,创下历史最高,本季度管理费用大增主要是由于股权激励费用所致。

五、Temu能否成为新的增长点?

在去年9月份时候,拼多多在北美地区上线了跨境电商Temu(海外版拼多多),国内电商市场已经被拼多多、阿里巴巴、京东卷的不能再卷了,拼多多也是想找到下一个增长点。

目前Temu还是处于早期的快速扩张阶段,在2022年第四季度财报中并没有体现出来,毕竟现在的规模还没有起来。不过据统计,在今年2月份Temu的日均单量已经达到了20万,峰值达到50万,而其最大竞争对手SHEIN在美国的日单量约为30万单左右,而Temu的复购率已经是SHEIN的2倍有余。如果一切顺利的话,Temu在2023年将实现80-100亿美元的营收规模。

值得一提的是,Temu为了能够扩大知名度,在2023年的美国“春晚”超级碗上烧了1400万美元,只为了能够在“超级碗”得到两次30秒的广告展示。拼多多为了在海外抢下市场,真是下了血本!

六、中概之星,鸭梨很大

拼多多在本季度的表现其实也没有那么差,要增速由增速,要利润有利润,只可惜拼多多在大家眼里一直一来都是最优秀的中概股,头顶着中概之星的光坏,因此期待也会更高。拼多多这次财报不及预期,对于投资来说,可能是一次倒车接人的机会,毕竟这样的机会并不多。

总而言之,以拼多多现在的体量,能有这样的表现已经实属不易,当然探员对于拼多多还是很看好的,毕竟探员经常光顾拼多多,价格真的是很便宜!

拼多多,中概之星,鸭梨很大,这是一种激励,也是一种压力!