今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

“不要和美联储作对(Never bet against Fed)”的警世名言还有效吗?2月会议官方纪要的措辞已然十分谨慎,但是奈何会议前公布的1月ADP就业和制造业PMI数据“不争气”,让市场有足够底气去捕捉任何“鸽”派的信号,例如承认通胀放缓,更加侧重金融条件的持续变化而非短期变化。新闻发布会后金融市场迎来“狂欢”,美元大跌,美股转涨。

不可否认,自2022年12月加息放缓以来,金融市场对于美国经济的预期从“衰退”渐渐转向“软着陆”。对于不听话的“华尔街”,美联储虽更乐见2023年经济实现“软着陆”,但可能并不认可当前金融市场对于“软着陆”的定价。具体而言,本次会议上在如下两方面的信号值得关注:

仍担心控通胀力度不够。会议纪要继续保持通胀水平“仍高企”的措辞,趋势能否延续成为关键,美联储现在仍担心在控通胀方面做得不够,可能还需至少3个月的数据予以验证。目前看来经济放缓对于政策影响的权重仍处于次要地位。

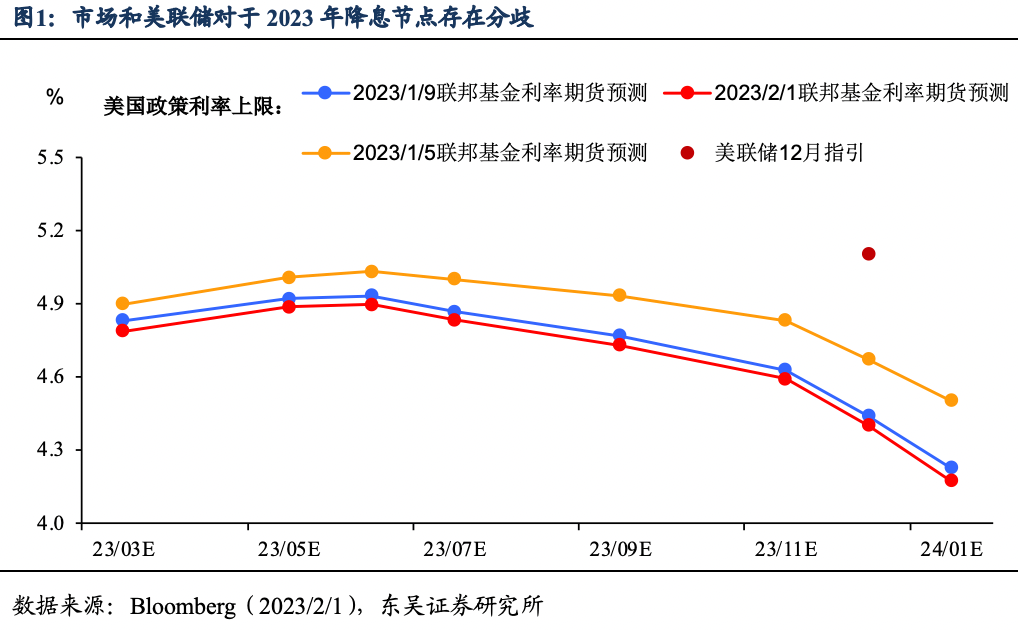

仍有两次加息的空间,年内降息的可能性有限。这是美联储和市场最大的分歧所在,市场依旧认为本轮加息周期的顶点可能不及5%(这意味着3月之后至多还有一次加息),且下半年将转向降息,但在美联储看来这是偏乐观的,会议继续表示2022年12月议息会议对利率峰值的预测(5%-5.25%)是合理的(这意味着还有两次25bp的加息空间)(图1)。

为什么美联储并不认可当前市场对于“软着陆”的定价?我们认为核心在于市场对于美联储2023年降息近50bp的预期上,这与美联储的政策框架是相矛盾的。在美联储看来,达到2023年降息50bp门槛需要满足如下两个条件:一是美国经济在上半年就陷入衰退;二是美国核心通胀年内回归至2%。

条件一意味着当前市场应该预期美国经济“衰退”而不是“软着陆”;条件二显然不符合当前美联储对于2023年通胀的预测。因此在美联储看来,2023年更为现实的情景是在经济实现“软着陆”的同时,核心通胀回归至3%附近。而在这一情景下,美联储更倾向于将利率维持在当前甚至略高的水平,并不急于在2023年降息。因此,比市场定价更偏鹰派的美联储意味着短期内美股的上涨并不可持续。

展望后市,为捕捉美联储和市场分歧变化,我们认为两个经济金融指标将是值得持续关注的重点:

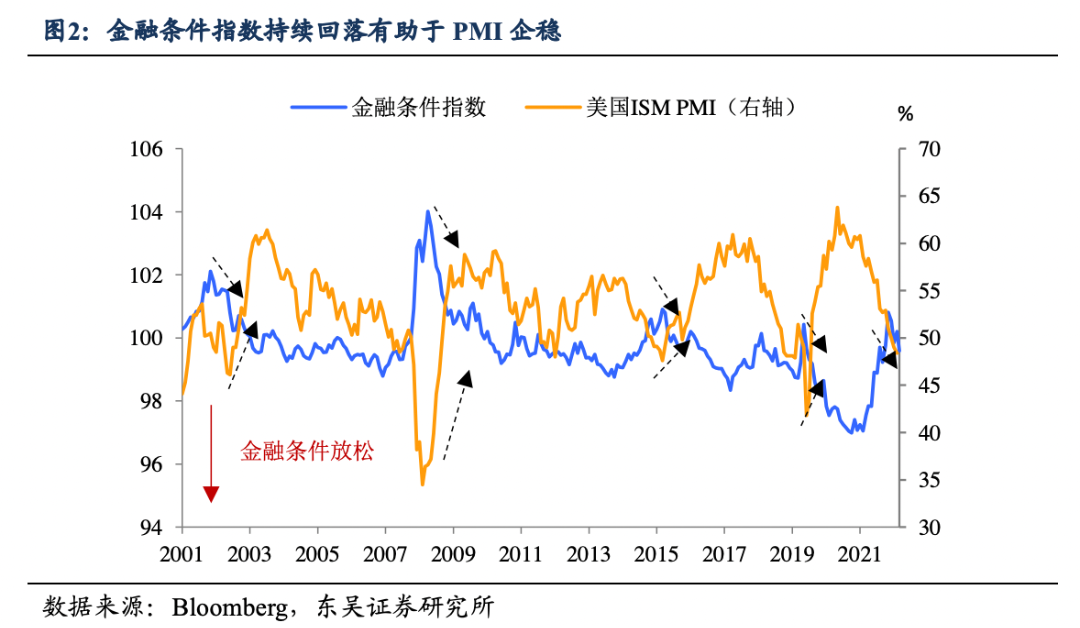

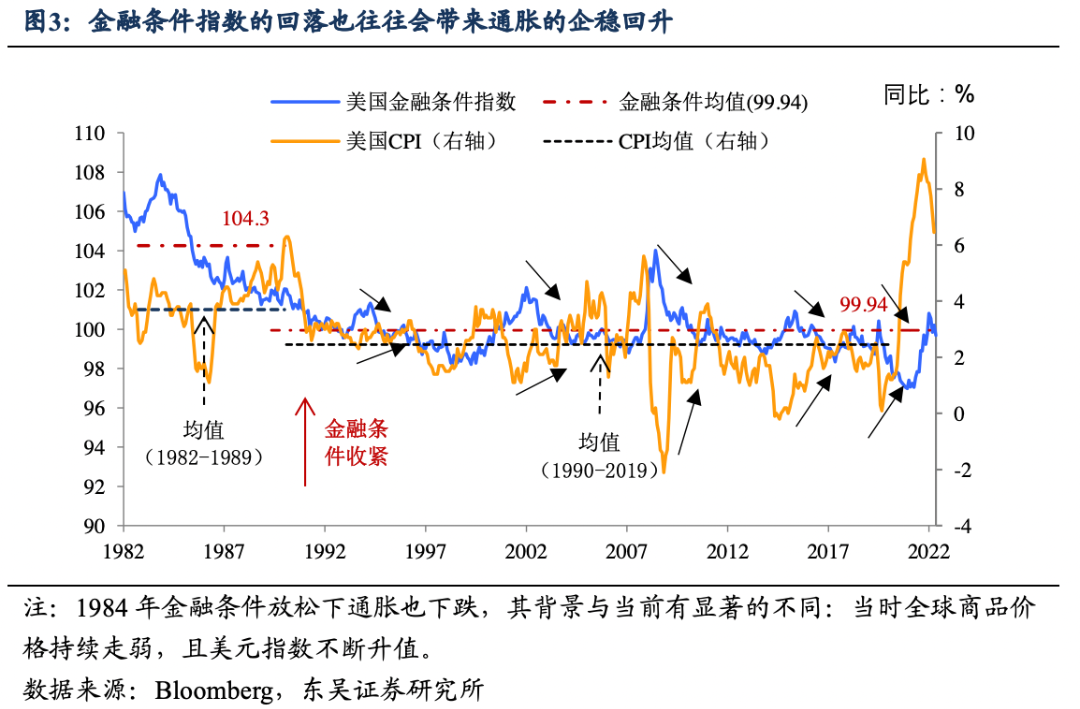

金融条件:“软着陆”和“再通胀”之间的微妙平衡。我们一直强调金融条件指数是观测美联储政策传导的重要指标:一方面,持续宽松的金融环境有助于经济的回升(图2),但是另一方面,金融条件指数的连续回落也往往意味着通胀的企稳(图3)。

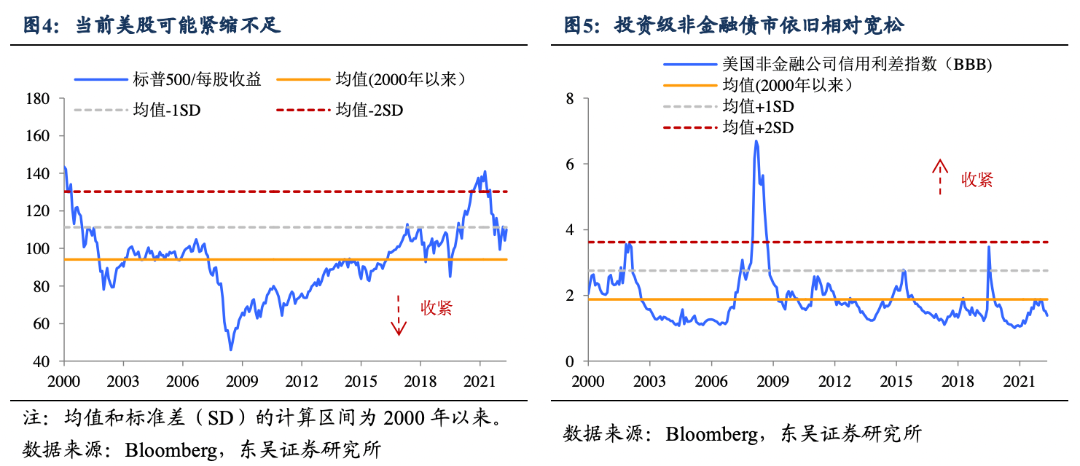

金融条件需要警惕输入型宽松。2023年的特殊之处在于,中、欧经济复苏的预期逻辑下,美元指数将被外部因素驱动走弱,推动金融条件向宽松变动,为了对冲这一输入型宽松,除了政策转向要极其谨慎外,引导相对紧缩不足的股市和信用债市场调整可能是重要的手段(图4和5)。

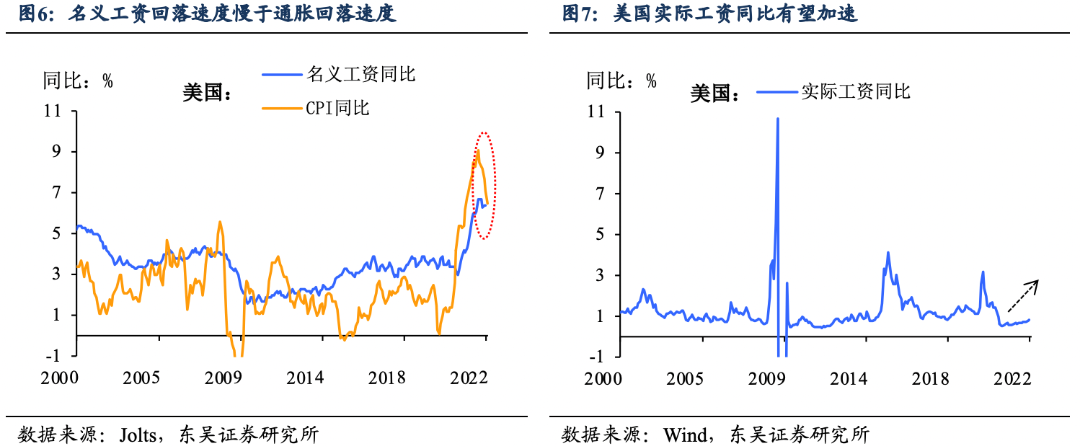

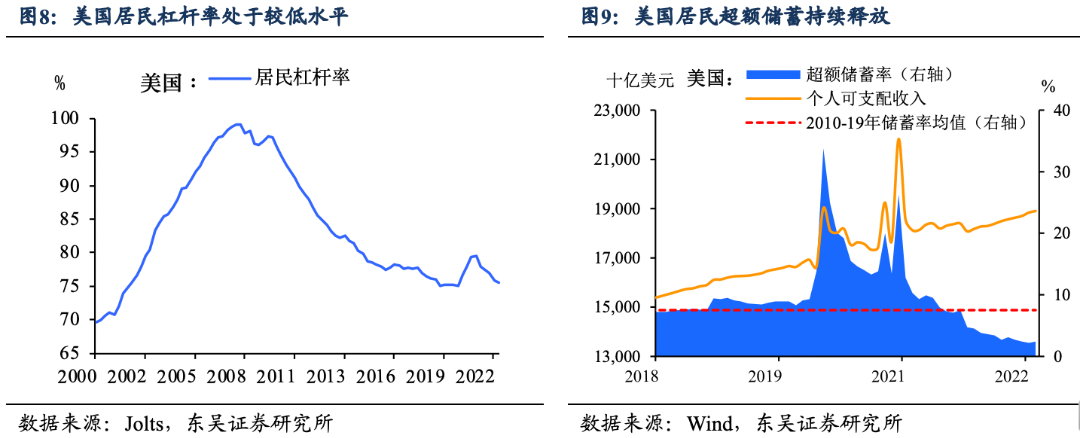

实际薪资上升将增加经济“软着陆”的可能性。就业稳健和通胀加速回落,将导致名义工资增速的放缓要明显慢于通胀,这反而会使得实际工资增速上升(图6和7)。若实际工资持续增长,叠加居民储蓄率及杠杆水平较低的支撑下,2023年美国经济“软着陆”的概率将大大提升(图8和9)。

风险提示:全球通胀超预期上行,美国经济提前进入显著衰退,毒株出现变异,疫情蔓延形势超预期恶化